72 je zelo dobro število

Vprašajte finančnega svetovalca okoli 72t in stavim, da jih boste videli.

To ni priljubljena metoda načrtovanja, večinoma zato, ker prihaja z dolgimi omejitvami, ki lahko, če so kršene, povzroči stroge kazni.

Strankam ni všeč plačevanje kazni. Svetovalci ne marajo, ko njihove stranke plačajo kazni. 72 (t) ima potencial, če je storjeno narobe, da stranke plačajo velik del kazni. Poglejte, zakaj smo se obrnili na približno 72 (t)?

Nekateri od vas morda nimajo pojma, kaj je 72 (t). Če ne načrtujete zgodaj se upokojiti (pred 60. letom starosti), nato preskočite to delovno mesto in se vrnite še en dan. 🙂

Če ste v finančnem položaju, da se zgodaj upokojite in imate večino svojih sredstev na računih za upokojitev, vam lahko 72 (t) pomaga. Poglejmo si 72 (t) zgodnja pravila o distribuciji.

Kaj je v Hecku 72 (t)?

Najpogosteje, ko vzamete denar na račun za pokojnino, preden obrnete 59 ½, ste na vrhu rednega davka na dohodek ocenili 10-odstotno kazen. Izjema (druge vključujejo: nakup prvega doma, plačila za šolnine, invalidnost), to je distribucija 72 (t), ki je "v bistvu enaka periodična plačila".

Počisti kot blato? Sem si mislil. Iti naprej……

Več o tem Kako umakniti iz kazni za IRA brezplačno

Kako IRS Razmislite 72 (t)?

IRS izračuna vašo "v bistvu enaka periodična plačila"Z uporabo enega od treh metod, ki jih je IRS določil, nato pa za določeno časovno obdobje izvedite plačilo na določenem časovnem razporedu.

Zahtevati morate, da jih plačate za 5 let ali ko obrnete 59 1/2, kar nastopi pozneje.

Če na primer začnete s plačevanjem v starosti 52 let, morate to storiti 8 let. Nekdo, ki se začne pri 57 letih, mora to storiti do dopolnjenega 62. leta starosti.

72t tabele

72 (t) Primer resničnega življenja

V desetih letih, ko sem bil finančni načrtovalec, sem izvedel samo 72 (t) nekajkrat. Zaskrbljenost je, da je treba stopnjo umika trajati najmanj 5 let, kot je večina svetovalcev, ki so pri tem zadovoljni.

V zadnjem času sem imel potencialno novo stranko, ki je dobil zgodnji odkup iz svojega delovnega mesta in razmišljal je, da bi za del svojega IRA uporabil 72 (t). Tukaj je nekaj podrobnosti (ime in nekateri podatki so bili spremenjeni zaradi skrbi glede zasebnosti).

Paul se je rodil 21. 8. 55 in 720.000 $, ki jih bo dobil v pavšalnem znesku od svojega delodajalca. Želel bi narediti 72 (t) od starosti 57,3-62,3. Potrebuje približno 2.000 $ na mesec do 63.5, kjer bo imel preostanek v IRA. Paul je imel tudi $ 140k v svojih 401k.

Kako delujejo 72 (t) distribucije

72 (t) načrta se ne sme spremeniti, dokler ne preteče pet let od dneva prve razdelitve za tiste, ki bodo dosegli 59,5, preden se konča petletno obdobje. Vendar pa ni jasno, ali namerava Paul vzeti 72-odstotno distribucijo iz načrta delodajalca ali iz prevračanja IRA.

Če je potreben načrt 72 (t), je najboljši način, da naredimo neposreden prevračanje od načrta do IRA preusmeritve, ugotovimo, kakšno ravnotežje IRA je potrebno za ustvarjanje 24k na leto z uporabo amortizacijskega načrta in nato prenesemo ta znesek na drugo IRA in začnite načrt.

Prvotni IRA rollover se lahko uporabi za nujne potrebe, da se prepreči prekinitev načrta 72t, če potrebuje več denarja. Načrti delodajalcev ne zagotavljajo podpore 72 (t) in ne omogočajo prilagodljivih distribucij. Prav tako ne bodo dovolili, da se sredstva vrnejo v primeru, da se zaradi administrativne napake izloči preveč.

Opomba: če bi se Paul ločil od službe od delodajalca, ki sponzorira kvalificirani načrt v letu, ko bi dosegel 55 ali več, se razdelitve, vzete neposredno iz načrta, ne kaznujejo in se je mogoče izogniti načrtu 72 t.

Toda, da bi bilo to praktično, mora načrt dopustiti prilagodljive porazdelitve do konca petletnega obdobja. Če je načrt zahteval pavšalno razdelitev, čeprav se kazen ne bi uporabljala, bi bila razdelitev 120.000 v enem letu napihnjena njegova mejna davčna stopnja, ki bi lahko stala več kot 10-odstotna kazen. Če je potreben pavšalni znesek, je treba pred začetkom 72 (t) načrta opraviti neposreden prevračanje na IRA.

Nekateri izmed vas morda razmišljajo o uvedbi 72 (t) distribucij. 72 (t) porazdelitve skrbno načrtujejo in preučujejo.

Preden zaklenete ta plačila, obstaja nekaj drugih možnosti, ki jih boste morda želeli raziskati:

72 (t) Alternativne možnosti distribucije

Samo zato, ker lahko, ne pomeni, da bi moral. Vsekakor si oglejte, ali obstajajo druge stvari, ki jih lahko (naj) storite najprej.

Tukaj je nekaj primerov.

Pustite svojo službo zgodaj

Če zapustite službo 1. januarja v letu, ko obrnete 55 (50 za nekatere vladne agencije), vam lahko izplačajo pavšalne zneske iz vašega podjetja v skladu s starostno pogodbo. Obvestilo sem rekel upokojitveni načrt in ne IRA. Ko zavijete v IRA, izgubite to priložnost.

Razmislite o tem, da bi se v pokojninski načrt pustil del denarja kot previdnostni ukrep. Ali pa lahko vzamete pavšalno izplačilo iz načrta in plačate davek ter ga parkirate v varčevalni račun z visokimi obrestmi v nujnih primerih. Ne pozabite, da boste za to distribucijo plačali navaden davek od dohodka.

Dont Foget o prispevkih po davkih

Prav tako lahko izkoristite prispevke po obdavčitvi za 401k, neodbitljive prispevke IRA ali po davčnih prispevkih vašega Roth IRA. Razmislite o teh brezplačnih možnostih najprej pred zaklepanjem plačil.

Neto nerealizirano priznanje

Tudi večja tajnost kot 72 (t) je NUA. Kaj je Noo-uhh vprašate? No, to je kratica za net nerealizirano priznanje. Še zdaj? Nisem mislil tako. NUA se nanaša na delodajalčeve zaloge, ki jih imate v vašem pokojninskem načrtu, ki imajo lahko izjemno nizko ceno.

Morda ste eden od srečnih, ki so začeli delati za družbo, preden so odšli na javni in ste večkrat videli, da se je vaš delniški delež dvakrat večal in da se lahko razdelite večkrat, da lahko računate. Če uporabite NUA na vašem staležu, boste samo kaznovani na podlagi, ne celotne vrednosti zaloge.

Na primer, če imate stalež podjetja, ki je vreden 100.000 dolarjev, vaša osnovna zaloga pa je le 20.000 ameriških dolarjev, samo 20.000 dolarjev bi jih kaznovali, če ste vzeli zgodaj, če ste mlajši od 59 ½. Preostali dobiček (80.000 USD) bi bil obdavčen kot dolgoročni kapitalski dobiček, ko ste se odločili, da ga boste likvidirali, ne pa navadnega dohodka. To je lahko razlika med 15% in 35% davkov, odvisno od vašega davčnega razreda.

Opozorilo! Ko preklopite svoj delodajalec v IRA, izgubite svojo NUA.

To je le nekaj možnosti, ki jih lahko preučite, preden se obvezujete na 72 (t) distribucijsko pravilo.

Končni klic

Presoja je še vedno zunaj, ali bo stranka in jaz narediti 72 (t). Ker ima v svoji 401k dober znesek in njegova žena ima nominalno 401k (tudi ni omenjeno zgoraj); Predlagal sem, da najprej uporabite ta denar.

Ker se je zgodaj upokojil, se lahko izogne 10-odstotnemu kazenskemu odstopu od odloga, dokler se denar razdeli iz njegove 401k. Ko opravite preusmeritev 401k na IRA, izgubite to možnost.

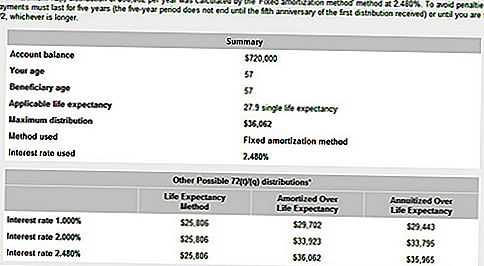

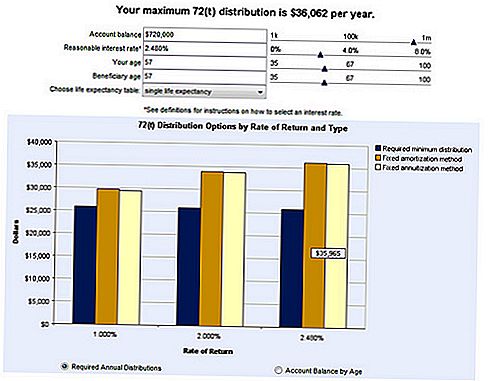

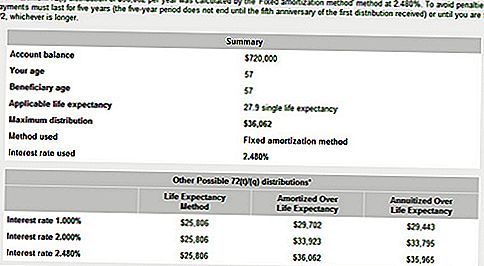

Od radovednosti sem odšel na Bankrate.com in uporabil 72-letni kalkulator, da bi ugotovil, koliko lahko dobimo s svojim računom za upokojitev. Spodaj so nekateri od teh rezultatov.

72t kalkulator

Tukaj je vzorec, ki ga lahko vzamete iz vašega IRA z uporabo 72 (t). Upoštevajte obrestno mero 2,48%. Ta znesek je bil že vpisan v računalcu Bankrate. Imate možnost izbrati svojo obrestno mero, vendar bodite previdni. Želite izbrati stopnjo, ki je normalna in trajnostna glede na trenutne tržne in gospodarske razmere.

Ste se že zgodaj umaknili? Bi vam bilo udobno, da ste izvajali 72 (t) distribucij za 5 let?

Priljubljene Objave

Roth IRA vs. Roth 401 (k) - Izberite najboljši načrt za vas

Različne vrste stečaja-eno poglavje v času

Kako lahko Cushy Job vaša vstopnica v finančno svobodo

Home Equity Loan Vs. Home Equity Line of Credit

Kakšne so hipotekarne točke (in ali bi jih morali kupiti)?

Objavi Svoj Komentar