Večji borzni trgi so se v preteklem tednu še naprej povečevali. Po napredovanju 10% v samo 26 dneh, je S & P 500 dosegel raven, ki se ni videla od septembra 2008. Najnovejši del rallya se lahko skoraj izčrpa po tem, ko je objavil dvomestno povečanje v malo več kot en mesec. Vendar pogoji ostajajo ugodni za rast. Indeks finančnega trenutnega stanja LPL, ki spremlja pogoje v realnem času v gospodarstvu in na trgih, je na najvišji ravni preteklega leta.

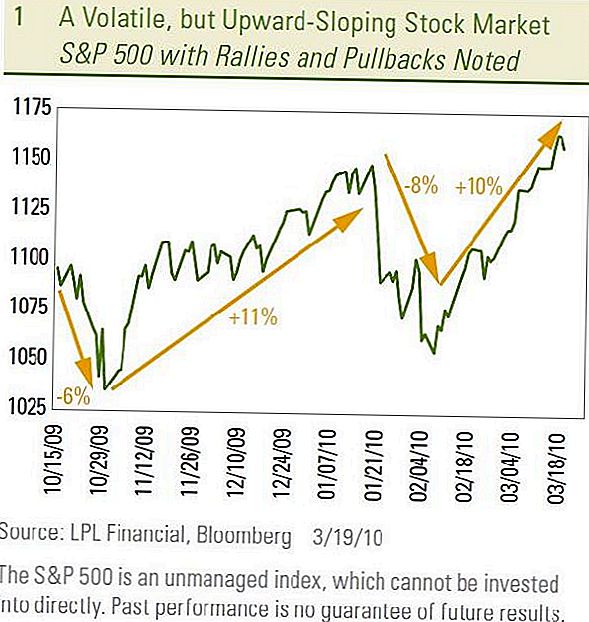

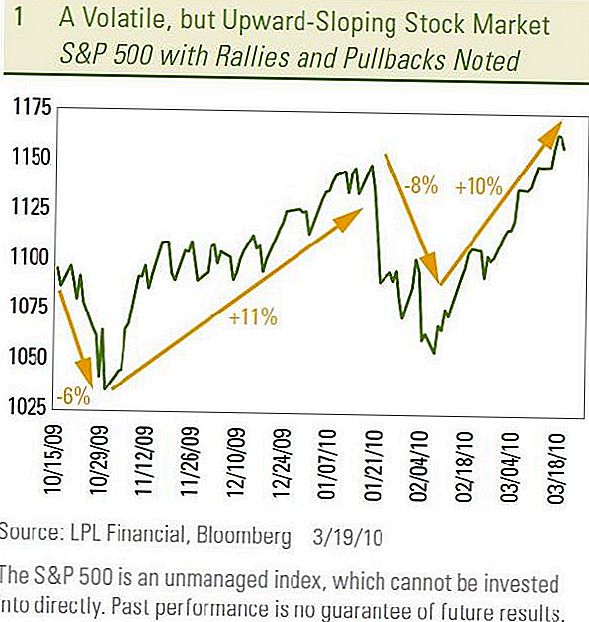

Naša predvidena pot na borzo (za podrobnosti glej publikacijo Outlook 2010 za leto 2010) je za hlapne, vendar navzgor usmerjene trge v prvi polovici leta 2010. Ta uspešnost se je začela pojavljati konec lanskega leta, ko je po močnem rallyju potegnil S & P 500 6% od 19. oktobra do 30. oktobra. Po poplačilu so se delnice z lanskega 30. in 19. januarja zvišale za 11%. Ta vzorec volatilnosti okoli naraščajočega trenda se je ponovil od 19. januarja do 8. februarja, saj je S & P 500 doživel 8% povlecite in nato zbrali 10% od 8. februarja do zadnje srede, 17. marca. [Graf 1]

Ups in padci na borzi niso bili velika dnevna nihanja.

Namesto tega so se gibanja odvijala čez nekaj tednov ali mesecev. Dnevni potezi so bili sorazmerno majhni in večinoma v isti smeri, ali je trg gori navzdol ali navzdol. Dejansko je le pet od 26 dni med rallyjem od 8. februarja do 17. marca dnevno potekalo več kot 1% in nobena ni dosegla 2%. Menimo, da se bo verjetnost nadaljevanja te vrste več tednov, in ne vsakodnevne volatilnosti.

Volatilnost na možganih

Še en teden, ki se je odvijal čez nekaj tednov, se je 5 - 10% odvzelo, ne bi bilo nenavadno. Obstaja nekaj razlogov za dvom o zdravju nedavnega rallya. Nekateri tehnični kazalniki nakazujejo, da je borza zdaj previsoka in da so nedavni dobički dosegli raven lahkega trgovanja, kar kaže, da so kupci vedno manj. Poleg tega potencialni katalizator za povračilo je, da vstopamo v prvo sezono prihodkov pred objavo v prvem četrtletju (kjer nekatera podjetja zagotavljajo smernice o tem, kako so se v četrtletju približali mesec dni pred njihovim uradnim izplačilom zaslužka). Treba je omeniti, da se je zadnjih treh petdesetih odstotkov povečalo na borznih trgih, ki so vodile v ali med vsakim od zadnjih treh poročevalskih obdobij za zaslužek.

Pullback?

Katalizator za povračilo, ki je morda imel tehtnico na trgu konec prejšnjega tedna, je zakonodaja o zdravstvenem varstvu, ki je bila sprejeta v Parlamentu v nedeljo, 21. marca. V sektorju zdravstvenega varstva je učinek mešan, industrija HMO negativno vpliva, bolnišnične družbe, skupaj z drugimi upravičenci do povečanja obsega zdravstvenega varstva, koristi. Vendar pa je velik del tega učinka že ocenjen v sektorju. Verjetno je, da bodo vlagatelji sektorja zdravstvenega varstva razbremenjeni, da je obdobje negotovosti zdaj končano.

Morebitni negativni izidi za širši trg izhajajo iz vplivov zakonodaje na davčni in primanjkljaj. Zakonodaja nalaga nov 3,8-odstotni davek na prihodke od naložb. S tem se zmanjša donosnost naložb po obdavčitvi. Dodaja tudi 0,9-odstotni davek na plače za tiste, ki zaslužijo več kot 250 000 USD in bodo začeli veljati leta 2013. Drug makroekonomski učinek je potencial za povečanje primanjkljaja.

Zakon določa nove zavarovalne zamenjave za nakup zdravstvenega zavarovanja tistih, ki nimajo zavarovanja s svojim delodajalcem. Predlog zakona krije delež družinskega dohodka, porabljenega za premije zdravstvenega varstva. Potrebna sta dve pomembni dejstvi, da bi razumeli zaskrbljenost, ki je očitna na trgih glede vpliva zakonodaje na področju primanjkljaja.

Povprečni stroški politike družinskega zdravstvenega zavarovanja, ki so jih ponudili delodajalci, je v letu 2009 znašal 13.375 USD, v skladu s Fundacijo družine Kaiser in Zdravstvenim raziskovalnim in izobraževalnim skladom. V povprečju zaposleni plačajo približno 20% premij pri delodajalcu, ki tvorijo ostalo (povprečno 10.700 USD na zaposlenega).

V okviru izmenjave bi davkoplačevalci subvencionirali stroške politike za posameznike in družine z dohodki do 400% stopnje revščine. To pomeni, da bi imela družina štirih državnih povprečnih dohodkov v višini okoli 70.000 USD (pri 317% od ravni revščine okoli 22.000 USD) njihova poraba omejena na 9,5% dohodka, kar bi bilo približno 6 650 dolarjev. Davčni zavezanci bi pobrali drugo polovico stroškov zavarovanja.

Kongresni urad za proračun

Kongresni proračunski urad, agencija, ki je tabelirala proračunski vpliv zakonodaje, ocenjuje, da bi 18 milijonov ljudi izkoristilo zamenjavo za pridobitev subvencioniranega zdravstvenega zavarovanja. Če pa delodajalci, ki trenutno ponujajo zdravstveno zavarovanje, spustijo pokritost, da bi prihranili 8.700 $ na zaposlenega (10.700 evrov manj od 2.000 evrov kazni za delodajalce z več kot 50 zaposlenimi, ki ne zagotavljajo pokritja) in da se ta strošek prenese na davkoplačevalca, je število ljudi pridobivanje subvencioniranih zdravstvenih zavarovanj bi lahko precej preseglo načrtovane 18 milijonov EUR. Navsezadnje je 127 milijonov ljudi z dohodki med 150% in 400% ravni zvezne revščine. Če bi velik del teh 127 milijonov ljudi preusmeril na izmenjavo, s tipično letno subvencijo okoli 5000 do 6000 ameriških dolarjev, bi se letni stroški zakonodaje povečali in bistveno poslabšali proračunski primanjkljaj. Medtem ko so vsi možni učinki zakonodaje o zdravstvenem varstvu

so neznani, udeleženci na trgu se osredotočajo na tveganja.

Zaloge so se v četrtek in petek znižale, ko se je povečala verjetnost prehoda na zakonodajo o zdravstvenem varstvu.Trg obveznic ni imel koristi od prodaje v delnicah, saj je večji primanjkljaj negativen za obveznice. Namesto tega so cene zakladnice padle in v četrtek in petek skromno povečale donos na 10-letno zakladnico.

Medtem ko lahko negotovost, ki se nanaša na zakonodajo o zdravstvenem varstvu, vlagatelji pozdravijo, se lahko zdolgočasno zdravje rallya in sprejetje zakonodaje o zdravstvenem varstvu združita tako, da se povrne, ko se sezona zaslužka približuje. Vendar pa zdrava gospodarska rast in rast dobička verjetno omejita obseg kakršnega koli povračila, saj trgi še naprej ustvarijo nestanoviten, vendar navzgor pot.

POMEMBNE RAZKRITJE

- Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika. Če želite ugotoviti, katere naložbe so morda ustrezne, se pred investicijskim svetovanjem posvetujte s finančnim svetovalcem. Vsi podatki o uspešnosti so zgodovinski in ne jamčijo za prihodnje rezultate. Vsi indeksi so neupravljani in jih ni mogoče vlagati neposredno.

- Naložbe delnic vključujejo tveganje, vključno z izgubo glavnice.

- Obveznice so predmet tržne in obrestne mere, če so prodane pred zapadlostjo. Z obrestnimi merami se bodo vrednosti obveznic zmanjšale in bodo odvisne od razpoložljivosti in spremembe cen.

- Indeks Standard & Poor's 500 je indeks, utežen s kapitalizacijo 500 staležev, namenjen merjenju uspešnosti širokega domačega gospodarstva s spremembami v skupni tržni vrednosti 500 staležev, ki predstavljajo vse glavne industrijske panoge.

- Ni nobenega zagotovila, da bo raznolik portfelj povečal splošno donosnost ali presegel nerazporejen portfelj. Diverzifikacija ne zagotavlja tržnega tveganja.

- Zaradi svoje ozke usmeritve bodo sektorske naložbe podvržene večji nestanovitnosti kot pa širše naložbe v številnih sektorjih in podjetjih.

- Zdravstvena oskrba: podjetja v dveh glavnih industrijskih skupinah: zdravstvena oprema in pripomočki ali podjetja, ki opravljajo zdravstvene storitve, vključno z distributerji izdelkov za zdravstveno nego, ponudniki osnovnih zdravstvenih storitev ter lastniki in upravljavci zdravstvenih ustanov in organizacij. Podjetja, ki se ukvarjajo predvsem z raziskavami, razvojem, proizvodnjo in trženjem farmacevtskih in biotehnoloških izdelkov.

Priljubljene Objave

Ta Bostonova družba vam bo plačala do 1.000 dolarjev, če boste trpeli zaradi migrene

Big Mac Attack: McDonald's daje 10.000 steklenic posebne omake

Tukaj je, kako dobiti precejšen, kateri Wich sendvič za manj kot $ 1

To je Dirty Job, vendar je pomagal temu najstniku 100 $ v enem popoldnevu

Ta mama zapusti korporativno Ameriko, da dela od doma. Tukaj je kako jo je naredila

Objavi Svoj Komentar