Anuitet.

Morda ste slišali investicijske svetovalce - ali zavarovanje svetovalci - o njih v preteklosti. Pravzaprav sem prej opisal več razlogov, zakaj ne bi smel kupovati rent in ne.

Če me ujamete na ulico in vprašate, ali so renti dobra naložba, bi vam povedal, da je kratek odgovor odvisno.

Pridobite najvišje stopnje rente iz leta 2017 iz ocenjenih prevoznikov in primerjaj!

Brezplačno poročilo o najviąjih rente za leto 2018

Ime * E-pošta Telefon * Poštna številka * Spletna stran Primerjava cenČe me še naprej pritisnete, bi vam to povedal večino časa niso dobra naložba. Ampak, s tem je rekel, da so tukaj nekaj super kratkoročne naložbe da priporočam! 🙂

Če zahtevate razjasnitev, bi vam verjetno samo ustrelil povezavo s tem člankom - razen če bi me radi odpeljali v In-N-Out Burger in dvignili jeziček. 😉

Tu bom definiral rente, vam pokazal, zakaj jih nekateri kupijo, predstavijo dve posebni vrsti rent in vam pokažejo nekaj možnosti, ki bi vam morda želeli.

Če imate kakršna koli vprašanja, prosimo, ne oklevajte, da se obrnete k meni! Če bi radi našli nekaj najboljših anuitskih citatov, vam lahko pomagam tudi s tem! Zdaj pa začnimo.

Določene anuitete

Začnimo z definicijo rente:

Fiksni znesek denarja, ki se plača nekomu vsako leto, običajno do konca svojega življenja.

Osnovni koncept je precej preprost. Toda ravnokar smo praskali površino na vprašanje.

Zakaj ljudje kupujejo rente?

Očitno ljudje kupujejo rente, ker obstaja kakšna doživetja. Glavna zaznana korist je varnost.

Varne rente vključujejo naslednje:

- Popravljene rente

- Enkratne premije za enkratno premijo

- Odložene dohodnine

- Fiksne indeksirane rente

V trenutku bi rad pokril fiksne indeksirane rente, vendar najprej oglejmo nevarno možnost. . . .

Ali so variabilne anuitete dobra naložba?

En izdelek ni na varnostnem seznamu variabilna renta. Zdaj se z Suzo Ormanom vedno ne strinjam, vendar se strinjam z njo tukaj:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze ima prav. In še veliko drugih.

Tukaj je Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ iz skupine strateških prihodkov:

Spremenljive rente so eden najbolj pregledanih produktov v panogi finančnih storitev. Zlasti za ljudi, ki so v življenjski dobi Phase njihovega življenja, ta naložbenih vozil nagibajo k upočasnitvi procesa dejansko zbiranja bogastva zaradi visoke pristojbine, povezane s temi izdelki. Večina investitorjev bi bila bolje, če bi imeli v ETF-jih in / ali ustreznih vzajemnih skladih možnost nižjih stroškov.

To je tisto, kar Todd Tressider na FinancialMentor.com pravi o spremenljivih rentah:

. . . potrošniški zagovorniki trdijo, da so nekatere spremenljive anuitete tako strme, da lahko traja več kot desetletje, da bi presegle bolj enostavne naložbe, da so koristi napačno predstavljene in da omejevalne značilnosti in kazni niso ustrezno razumljene.

Tukaj je Alan Moore, CERTIFIED FINANCIAL PLANNER ™ v podjetju Serenity Financial Consulting, o spremenljivih rentah:

Spremenljive rente so izjemno zapletene in jih večina finančnih svetovalcev težko razume, zato ne pričakujem, da bo velika večina potrošnikov resnično razumela, kako delujejo.

Jane Bryant Quinn iz Wall Street Journal je zapisala, da bi rada vzela vse spremenljive rente in jih razbil v smithereens. Kako to za tisto? 🙂

John Biggs iz TIAA-CREF pravi, da nikoli ni primeren za nakup spremenljive rente.

AARP je napisal o številnih negativnih vidikih variabilnih rent.

Vau. Velika imena sovražijo spremenljive rente.

Naj razložim, zakaj ...

Ko kupujete variabilne rente, kupujete vzajemne sklade preko spremenljivega rentnega podjetja. Medtem ko se te družbe lahko pohvali s tem, koliko možnosti imate znotraj variabilne rente (okoli 80 do 300 vzajemnih skladov), imate na voljo še več možnosti, če odprete račun Scottrade (okoli 29.000 vzajemnih skladov).

Tukaj je še en razlog, ker so spremenljive rente slabe: pristojbine. The nacionalno povprečje za variabilne anuitete je 3,61%. Yikes!Oh, in mimogrede, samo zato, ker v svoji politiki preberete besedo "zagotovljeno", ne pomeni, da boste resnično dobili zajamčeno donosnost. Oglejte si, kaj ima SID:

Morda boste želeli razmisliti o finančni moči zavarovalnice, ki sponzorira spremenljivo rente, ki jo razmišljate o nakupu. To lahko vpliva na zmožnost podjetja, da plača vse ugodnosti, ki presegajo vrednost vašega računa v možnostih naložb vzajemnih skladov, kot so nadomestilo za smrt, zagotovljena minimalna dohodkovna dajatev, nadomestilo za dolgotrajno oskrbo ali zneski, ki ste jih dodelili fiksni možnost naložbe v račun.

Prebral si to pravico.

Družbam ni treba biti v finančnih težavah, da bi za smrtne koristi ali prihodke uveljavili nove politike, včasih pa poskušajo spremeniti obstoječe politike, če je to mogoče. Ena družba je ponudila pavšalni znesek, da bi ljudi znebili jamstev.Drugi je zahteval, da se izvedejo določene spremembe ali da bodo odpravljeni vozniki.

Zato je pomembno razumeti, da lahko spremembe v politiki podjetja vplivajo na vašo sposobnost ali pripravljenost za ohranitev teh koristi.

Če povzamemo, morda vam bodo zagotovljene rezervacije za smrt in račune dohodka daleč daleč, preden se prijavite na pikčasto črto.

Fiksne indeksirane rente

Ena vrsta rente je na seznamu varne anuitete je fiksna indeksirana renta.

Odlična stvar v zvezi s temi je, da dejansko imajo garancijo, da ne morete izgubiti denarja, ki ga vnesete. Vsako nakazilo, ki ga ustvarite ali pridobite, ki se pripisuje, se zaklene v različnih časovnih korakih - to je dobra stvar! To pomeni, da se lahko vrednosti dvignejo navzgor, ne navzdol.

Ok, torej bi morali iti ven in kupiti fiksno indeksirano rente? Ni nujno. Medtem ko so toliko boljši od spremenljivih rent, obstajajo še druge možnosti! Več o tem v trenutku.

Ena druga pogosta praksa fiksnih indeksiranih rente je omejiti rast. Na primer, če se indeks naložb poveča za eno leto za 30%, se lahko omejite na, recimo, 4% - in zato zamujajte z dobičkom 26%. Za vsako politiko obstajajo različne omejitve, zato se prepričajte, da imate raziskovalne zgornje meje, ki se nanašajo na fiksno indeksirano rento, ki jo razmišljate. Mimogrede se lahko zgornje meje sčasoma spremenijo.

Dobra novica je, da lahko na nekatere od teh pravilnikov dobite vrnitev premije (ROP), ki včasih navaja, da lahko kadar koli iz kakršnega koli razloga vrnete svoj denar nazaj. To je precej sladko.

Obstajajo pa tudi nekatere fiksne indeksirane rente, ki so neizkoriščeni, kar pomeni, da nima nobenega omejitvenega potenciala, nekateri pa zagotavljajo dvakratno izplačilo za kvalificirane zdravstvene razmere.

Druga garancija, ki jo nudijo renti s fiksnimi indeksi, je zaslužek za dohodek. To vam bo omogočilo, da lahko vaši zakonci preživijo preostanek svojega življenja. In za razliko od pokojnine, v primeru, da imate preostanek denarja, bi preostalo stanje prenesli na vaše dediče.

Ampak spet vse te koristi pomenijo zate?

Anuitetne alternative

Ne pozabite, da samo zato, ker obstaja nekaj velikih indeksiranih rente, to ne pomeni, da bi morali podpisati svoje ime na črtkani črti.

Se srečam s strankami, ki so prebrale to ali drugo rente, mislilo, da je dobro, in se odločil, da je za njih najboljša naložba. Namesto da bi naredili korak nazaj in razmislili o drugih možnostih naložbe, so se navdušili nad koristmi posameznih naložb in niso razmišljali, da bi preučili vse možnosti.

Zato bi rad vzel nekaj trenutkov svojega časa, da bi razpravljali o rentnih alternativah.

Seveda, verjetno vas zanimajo renti zaradi njihovih jamstev. Torej, vprašanje je, kako zaščititi svoj denar, ne da bi kupil rento? Tukaj je nekaj možnosti. . . .

Zavarovani varčevalni računi z visokim donosom

Če iščete jamstvo, da ne boste izgubili denarja, je to najboljša možnost. V Združenih državah je veliko varčevalnih računov zavarovanih s strani FDIC ali NCUA vse do 250.000 ameriških dolarjev.

Tako je, če bančni ali kreditni uniji tanki, boste še vedno imeli zagotovilo, da boste dobili svoj denar nazaj. To je ogromno!

Pripravil sem seznam nekaterih najboljših varčevalnih računov na spletu z visokim donosom samo za vas. Toda nekaj boste opazili. . . . Verjetno ne boste povečali svojega denarja na teh računih, kot tudi vi morda lahko v fiksni indeksirani rente ali na borzi.

Oglejmo si še eno možnost. . . .

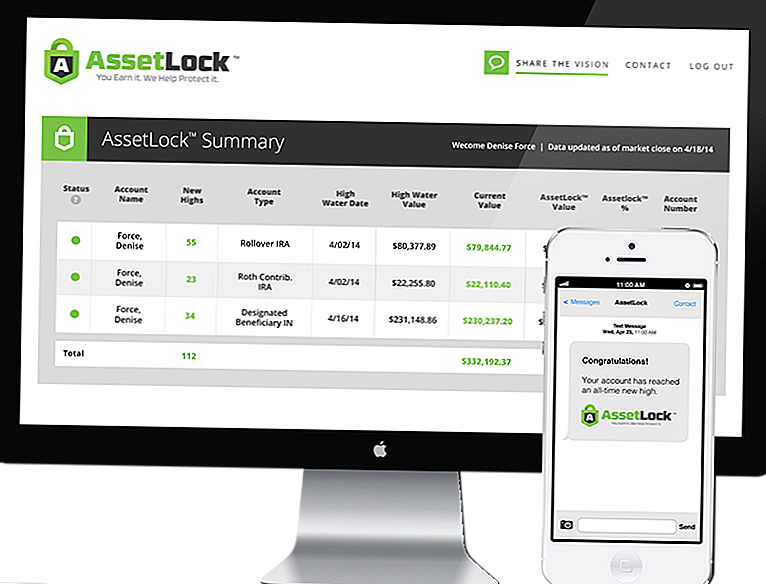

Stock Market z AssetLock ™

AssetLock ™ je lastniška programska oprema, ki je na voljo le pri izbrani skupini svetovalcev. Programska oprema je namenjena spremljanju vaših borznih računov vsak dan.

AssetLock ™ bo vedno prikazoval štiri pomembne številke za vlagatelje:

- Visoka vrednost vode - Najvišja vrednost, ki jo je portfelj dosegel.

- Datum visoka voda - Datum, ko je vaš portfelj dosegel najvišjo vrednost, ki jo je kdaj dosegla.

- Trenutna vrednost računa - Najnovejša vrednost iz zadnjega zaprtega dne na borzi.

- Vrednost AssetLock ™ - Vnaprej določeni znesek negativne (izgube), ki bi ga moral portfelj pridobiti v obdobju, v katerem je bila vložena stranka.

Programska oprema upošteva vse te dejavnike, da bi vam pomagal preprečiti zrušitev delniškega trga. In kul je, da si lahko te informacije sami ogledate v računalniku, pametnem telefonu ali tabličnem računalniku.

Vrednost AssetLock ™ lahko nastavite na 5%, 10%, 15% - kar je smiselno za vas! Če ste bolj konzervativni in ne želite veliko tveganja, ga lahko nastavite na 5%. Morda ste bolj agresivni in želite ga nastaviti višje pri 15% - to je vaša izbira!

[vimeo 111029539 w = 500 h = 281]Jaz sem AssetLockov odobreni svetovalec. Neverjetno je, kako programska oprema deluje, in če mi boste dali priložnost, bi vam bila z veseljem pokazala.

Torej, ali so anuitete dobra naložba?

Upajmo, da ste do sedaj odgovorili na to vprašanje zase. Vsak položaj je drugačen.

Ponovno bom rekel, da večino časa anuitete niso dobra naložba. V teh situacijah je vlaganje na borzo z družbo AssetLock ™ zelo smiselno, saj združuje veliko varnost z morebitnimi višjimi donosi.

V drugih situacijah je lahko določena indeksna renta smiselna, če vlagatelji želijo zagotovilo, da ne bodo izgubili nobenega denarja - borza z AssetLock ™ ne more zagotoviti te ravni jamstva. Toda zapomnite si, če je vaša fiksna indeksirana renta omejena, omejite potencialno stran.

Upoštevajte svoje možnosti, razmislite o svojem položaju in izberite pravo naložbo za vas!

Priljubljene Objave

Te 7 navdihujoče zgodbe vas bodo motivirale vse leto 2017

To bi lahko bil najbolj pošten seznam oglasov, ki smo ga kdaj videli

Te 20 držav dvigujejo minimalno plačo leta 2017. Ali je na seznamu?

26 Teenage Girls lahko dobi potovanje v življenju - brezplačno

Govorim o alkoholu za suhi januar. Evo, kako mi bo prihranilo denar

Objavi Svoj Komentar