Iskanje najboljše zakupodajalske zavarovalne police je tisto, kar večina najemnikov želi, vendar ne zanima poraba veliko časa, ki tehta vse različne možnosti.

Še huje, veliko najemnikov ne ve veliko o tem, ali mislim, da je pomembno.

Ampak, če si izposodite dom, v katerem živite, ne glede na to, ali gre za hišo, stanovanje ali stanovanje, zavarovanje najemnikov ni nič manj pomembno, kot je zavarovanje lastnikov stanovanj, ki je lastnik stanovanja.

Najemniki pogosto domnevajo, če bodo doživeli kakršne koli izgube zaradi nesreč, kot so ogenj in tatvina, jih bodo pokrili pod zavarovanjem najemodajalca. To skoraj nikoli ni res!

Lastninsko zavarovanje najemodajalca zajema uničenje stavbe, ne pa vsebine, ki so v njej. In ker praktično vsa vsebina najemne nepremičnine pripada tebi, najemnika, vam bo popolnoma brez sreče, če pride do nesreče.

Best Renters zavarovalnice

Nemogoče bi bilo reči, katera družba ponuja najnižje premije pri zavarovanju najemnikov. To je zato, ker bodo ponudbe, ki jih boste dobili, drugačne glede na vaše osebne potrebe in profil, druge zavarovalne police, ki jih lahko združite s politiko najemnikov, vašo geografsko lokacijo in vrsto premoženja, v katerem živite.

Allstate - Ljudje "dobri roki" so že dolgo časa zavarovalniška družba najemnika. Oglašujejo cene tako nizko, kot je $ 4 na mesec, in dajejo boljše obrestne mere, ko združite s svojim pravilnikom o avtorskih pravicah.

Liberty Mutual - ta je bila 32,00 $ na mesec, ali 396,00 $ letno, z odbitkom 500 $. Politika je vključevala 50.000 dolarjev za kritje premoženja, 100.000 dolarjev za odgovornost, 1000 dolarjev za zdravstvena plačila in 10.000 $ izgube uporabe.

USAA - Če ste član vojske, eden od njihovih družinskih članov ali vaši starši, imate pokritost z USAA-jem, ki se vam zdi del ene izmed najcenejših podjetij, ki ponujajo zavarovanje.

Esurance - Ena od prvotnih spletnih zavarovalnic, Esurance ponuja zelo konkurenčne cene.

Obstaja velika razlika v premijah za zavarovanje najemnikov med podjetji, ki konkurirajo na istem trgu. To pomeni, da plača za nakupovanje!Čeprav se zdi, da nekatera podjetja zagotavljajo dodatne kritje, je težko vedeti, ali so tisto, kar so dajali, dejanski dodatki ali če so preprosto dajali podrobnejše ponudbe. Možno je, da so podobne vrste pokritosti na voljo pri vseh petih družbah.

Kaj je zavarovanje najemnikov?

Zavarovanje najemnikov je posebna vrsta kritja, ki zagotavlja premoženje, ki je shranjeno v najemništvu. Natančno, katere premoženje je zajeto, je odvisno od vrste zavarovanja najemnikov, ki ga imate.

Kaj pokrivajo zavarovanci najemnikov

Obstajajo trije standardni predpisi, ki jih najdemo v skoraj vseh zavarovalnih policah najemnikov:

Osebna lastnina

Podobno kot politika lastnikov stanovanj, zavarovanje najemnikov pokriva vsebino doma, ki ga najemate. To vključuje pohištvo, elektronsko opremo, oblačila, naprave in osebne predmete. Običajno boste sprejeli politiko, ki bo pokrivala od 10.000 do 100.000 dolarjev osebne lastnine, čeprav je lahko višja.

Če želite ugotoviti, koliko osebne pokritosti potrebujete, morate popisati vse, kar imate. Navedite popis in nato maloprodajne cene na stroške, ki jih zamenjate. To je dolgočasno, vendar je to edini način, da veste, koliko pokritosti boste potrebovali.

Običajno je najbolje, da posnamete fotografije, zlasti elemente visoke vrednosti. To bo olajšalo, če boste morali vložiti zahtevek pri zavarovalnici.Osebna odgovornost

Pokritost osebne odgovornosti vas bo varovala, če se bo nesreča ali poškodba zgodila nekemu drugemu, ki je v vašem domu. To je lahko nekdo, ki zdrsne in spada v dom, ga ugrizne družinski hišni ljubljenec ali druge vrste poškodb.

To bi lahko vključevalo obiskovalce, popravilo ljudi ali celo najemodajalca, če je vzrok za poškodbe ugotovljeno, da je vaša krivda.

Osebna odgovornost pokriva vas in vaše premoženje pred tožbami, ki jih proti vas vložijo oškodovanci, ki so odgovorni za vas.

Dodatni življenjski stroški

To je pokritost, ki se plača v primeru, če izgubite uporabo najemnih prostorov. Na primer, če je nepremičnina uničena ali poškodovana zaradi požara, bo zavarovalna pologa plačala za razumne stroške preselitve, kot so povračilo za bivanje v hotelu, obroke in drugi stroški, povezani s položajem začasnega nastanitve.

Nestandardne rezervacije za zavarovalnice

Kot del standardnega paketa z nekaterimi zavarovalnicami se lahko ponudi naslednje, vendar so z njimi dodatna določila.

Pokritje zunaj poslovnih prostorov

To je kritje za premoženje, ki presega lastnost nepremičnine. Na primer, lahko vključuje stvari, shranjene v skupnem prostoru kleti v vašem stanovanju, ki so predmet poškodbe, uničenja ali kraje. Lahko se razširi tudi na osebne predmete, ukradene iz vašega vozila, če bi te predmete običajno pokrivali vaši politiki najema. To je lahko prenosni računalnik, če je to posebej določeno v vaši politiki najemnikov.

Nekatera zavarovanja najemnikov lahko vključujejo tudi določbo za pokritje izgubljene prtljage, ki bi jo lahko izgubila letalska družba.

Posebni predmeti pokrivanja

Nikoli ne smete domnevati, da zakupniki zavarovalne police zajemajo vsako posest, ki jo imate.Nekateri imajo posebne izključitve, drugi pa bodo izključili element, če ni posebej naveden.

Skupni specifični pokrivanja vključujejo domače računalnike, nakit in krzna, poslovne osebne lastnine in strelno orožje. Če imate te predmete, se prepričajte, da se prepričate, ali so vključeni v vašo pokritost. Če ne, boste morda morali dobiti posebno pokritost za vsako posamezno kategorijo.

Nekatere politike posebej vključujejo vse štiri od teh kategorij. Državna kmetija je primer (glejte spodaj citat). Toda nikoli ne domnevajte, da so samodejno vključeni v vaš pravilnik.

Kaj Renters Insurance Ne Cover

V najširšem smislu, zavarovanje najemnikov ne pokriva nobene nevarnosti, ki ni posebej navedena v pravilniku.Razumem? To je splošno pravilo, vendar obstajajo nekatere posebnosti, o katerih bi se morali zavedati.

Na primer, tako kot pri stanovanjskih zavarovanjih, zavarovanje najemnikov običajno ne pokriva izgub zaradi poplav in potresov. Te se štejejo za posebno kategorijo nevarnosti, ki posebej zahteva zavarovanje pred poplavami ali potresno zavarovanje.

Medtem ko politika najemnikov lahko zajema škodo, ki je nastala zaradi cevi razpočne vode, vam ne bo pokrita, če je vaš dom uničen zaradi reke, ki poplave vašo sosesko.

Če živite na območju, ki je predmet naravnih nesreč, morate preučiti, kako pridobiti politiko posebej za to nevarnost.

Kdaj je zavarovanje najemnikov potrebno?

Ko ga zahteva najemodajalec - Veliki stanovanjski kompleksi običajno zahtevajo, da imate najemodajalci zavarovanje, vendar tudi veliko posameznih najemodajalcev. Verjetno imajo to zahtevo, da se zaščitijo pred najemniki, ki vložijo obleke, da dobijo odškodnino za izgubljeno premoženje zaradi požara ali kakšno drugo nevarnost. Zahteva je vpisana v zakup.

Ko želite zaščititi vašo lastnino - Tudi če vaš najemodajalec ne zahteva, da imate zavarovanje najemnikov, bi morali imeti vsaj majhno politiko za zaščito vaše premoženja. Čeprav vaše stvari morda ne bodo vredne veliko, bi lahko zlahka stalo več tisoč dolarjev, da bi ga nadomestili, če bi bila večina ali vse to uničeno ali ukradeno.

Študenti - Ali živite v domu ali izven kampusa, je zavarovanje najemnikov vredno. Verjetno imate vsaj laptop, oblačila in nekaj zabavne opreme, ki bi jih bilo treba zamenjati ob izgubi. Običajno lahko dobite poceni kolesar, ki vam je dodal pravilnik staršev, da pokrijete sobo za domove.

Upokojenci, ki najamajo - Kot študenti, upokojenci lahko domnevajo, da imajo tisto, kar imajo, veliko vrednost, zlasti če je večina starih več kot nekaj let. Ampak še enkrat, stroški za zamenjavo vašega premoženja lahko več tisoč dolarjev. Zavarovanje najemnikov bi vam zagotovilo denar za zamenjavo.

Vsakdo, ki izposodi svoj dom - Lahko bi domnevali, če je najem kratkoročno, ne potrebujete zavarovanja za najemnike. Ali pa, če najemite hišo, lahko domnevate, da ste zajeti v skladu z vašim zakupodajalčevim pravilnikom. Obe predpostavki sta napačna.

Zavarovanje najemnikov je potrebno kadarkoli ste v najemnem položaju.

Koliko zavarovancev najemnikov potrebujete?

Kot sem že napisal, morate narediti popis svoje posesti, da ugotovite, koliko pokritosti boste morali zamenjati vse, kar imate, ki bi se lahko izgubil. Morda boste morali pridobiti dodatno pokritost za posest sivih površin, kot so poslovna lastnina, računalniška oprema ali nakit in krzna.

Zahteve za kritje odgovornosti so težje oceniti. 100.000 $ bi najverjetneje moralo biti minimalno. Vendar pa se morate prilagoditi tudi za dejavnike, kot so pogostost obiskovalcev ali ljudi, ki prihajajo in odhajajo v domovino in iz svojega doma, kot tudi morebitne pomisleke o vzdrževanju. Na primer, če živite na območju, kjer so snežni in ledeni pogosti, in ste odgovorni za čiste poti in stopnišča jasno, boste morda potrebovali večjo pokritost.

V zvezi z dodatnim odhodkom za življenjski strošek poskusite pripraviti razumno oceno, koliko bo stalo, da bi lahko bivali v hotelu, morda 30 dni, medtem ko se popravljajo vaši najemni premoženje. Če je težka situacija, boste morda potrebovali več mesecev. Toda stroški tega pokritja bi lahko bili visoki.

Nadomestni stroški v primerjavi z dejansko denarno vrednostjo

To je lahko najpomembnejši dejavnik pri izbiri zakupodajne zavarovalne police. Določil bo, koliko boste prejeli na terjatvi, zato morate vedeti, katere določbe vaša zavarovalnica uporablja.

Zavarovalno podjetje bo po nadomestitvi stroškov plačalo zadosten znesek, ki bo nadomestil izgubljene postavke na podlagi stroškov na drobno.

Z dejansko denarno vrednostjo vas bo zavarovalnica povrnila amortizirana vrednost postavke. Recimo, da ste pred petimi leti plačali 1.000 $ za televizorje z ravnim zaslonom in je uničen v ognju. Zavarovalnica lahko odloči, da je vrednost televizorja samo 200 dolarjev glede na starost. To je znesek, za katerega boste povrnjeni.

Zdaj so dejanski politiki denarnih vrednosti cenejši od politike nadomestnih stroškov. Ampak, kot si lahko predstavljate, vam bodo tudi plačali veliko manj, če vložite zahtevek.

Če nimate navade, da kupujete svoje premoženje na trgih bolh in prodaja garaž na globoke popuste, vam bo veliko bolje s politiko nadomestnih stroškov. Za premijo lahko stane več, vendar bo delo bolje pri nesrečah.Koliko stanejo najemniki stroški zavarovanja?

Po mnenju Nacionalnega združenja zavarovalnih komisarjev (NAIC) zavarovanci najemnin v povprečju od 15 do 30 dolarjev na mesec.

Koliko je zavarovanje stroškov najemnikov odvisno od običajnih dejavnikov, ki vplivajo na vse zavarovalne police. Ti lahko vključujejo obseg želene pokritosti, odbiten znesek, ki ste ga pripravljeni sprejeti, svojo zgodovino terjatev in celo, kako nameravate uporabljati premoženje.

Toda, če gre za zavarovanje najemnikov, obstajajo posebni premisleki. Na primer, lahko število in vrsta hišnih ljubljenčkov je dejavnik. Nekatere pasme, za katere je znano, da so bolj agresivne, bodo imele za posledico višjo premijo. Torej bo ogenj na kaminu. Število potnikov bo prav tako lahko vplivalo na. Predvideno je, da je višja številka, bolj verjetno bo izplačana terjatev.

Tudi višja premija se lahko zaračuna, če imate podjetje zunaj bivanja. Dejansko lahko nekatere vrste podjetij zahtevajo, da dobite trgovinsko politiko in ne standardno politiko najema.

Eden od največjih posameznih dejavnikov je lokacija nepremičnine.

Urbane lokacije običajno stanejo več kot podeželske, zaradi bližje bližine stavb in verjetnosti požara. Če se premoženje nahaja na visokem območju kriminala, lahko tudi poveča premijo. Torej lahko lokacijo na območju, ki je bolj nagnjeno k naravnim nesrečam, kot so tornadi in orkani.

Tudi gradnja stavbe je pomembna. Na primer, stavba iz opeke, ne pa lesa, bi imela nižjo premijo. Starost objekta je lahko tudi dejavnik, saj imajo novejše zgradbe na splošno boljše zaščite pred požari, kot so alarmi za dima in sistemi brizgalk.

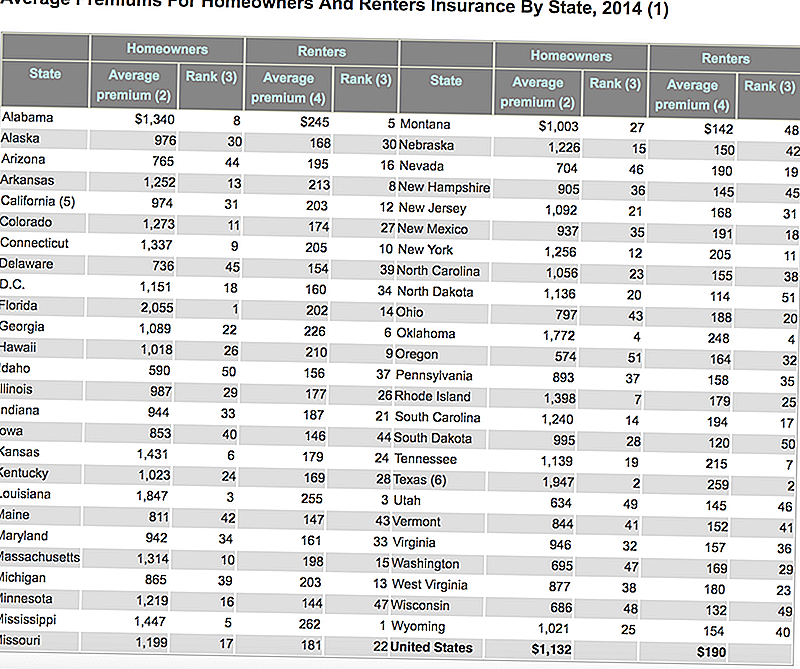

Tukaj je tabela, ki jo je izdal Inštitut za zavarovalništvo, ki prikazuje povprečne stroške stanovanjskih zavarovancev in zavarovancev v vsaki državi. Obvestilo, kako se poceni zavarovanje najemnikov primerja z lastniki stanovanj?

Kako znižati stroške zavarovanja najemnikov

Ne glede na situacijo z vašimi zavarovalci premije premij, obstajajo načini, da lahko obdržite stroške navzdol.

Ne kupujte več pokritja, kot jo potrebujete - Vzemite popis vsebine svojega doma in naredite razumno oceno nadomestne vrednosti tega, kar imate. Če je le resnično vredno 25.000 $, potem ne potrebujete 50.000 USD.

Varnostni in zaščitni sistemi - Prebivalci, ki imajo dimne alarme, gasilne aparate, sisteme za brizganje v zaprtih prostorih, ključavnice za zaprtje vrat in varnostne sisteme, imajo običajno nižje premije.

Zavarovanje najemodajalcev z drugimi kritji - Če imate samodejno, življenjsko ali zdravstveno zavarovanje, razmislite o povezovanju zavarovalnice z eno od teh pravilnikov. To lahko povzroči majhne prihranke pri premiji.

Zgodovina brez zahtevkov - Kot vse druge vrste zavarovanj bo vaša zgodovina zahtevkov pomemben dejavnik pri določanju premije. Ko gre za zavarovanje najemnikov, se podjetja običajno oslabijo vsaj pet let. Če nimate vloženih zahtevkov v tem času, boste dobili najboljšo premijo.

Izključitve in omejitve politike - Izrecno lahko izključite vse vrste premoženja, ki jih dejansko nimate. Na primer, če nimate preveč dragih nakita, vam ne bo treba pokrivati nakita in krzna. Prav tako lahko prihranite dober denar, tako da povečate svoj odbitek od 500 do 1000 dolarjev, ali celo višje imate prihranke v tekočem stanju, da pokrijete razliko.

Trgovina med različnimi zavarovalnicami - Zavarovalnica, ki jo izberete, je lahko največji dejavnik pri določanju premije. Nekatera podjetja samo želijo poslovanje bolj na vaši določeni lokaciji in bodo popustile premije, da bi jo dobili. Videli boste, kako to deluje v naslednjem razdelku.Kaj naj skrbi z zavarovanjem najemnikov

Obstaja nekaj primerov, ki bi lahko povzročili, da bo vaša premija višja ali celo zavarovalnici zavrnila vašo prijavo.

Visoko tvegani najemniki

To je lahko posledica lokacije najemne nepremičnine ali celo določenih tveganj, povezanih z vami kot najemnika.

Lokacija je lahko dejavnik, če živite na visokem območju kriminala ali na območju, kjer je bilo ugotovljeno nadpovprečno število požarov in drugih nevarnosti. Lokacijo se lahko šteje za visoko tveganje, če se nahaja predaleč od požarnih hidrantov ali gasilnih postaj. Vaše premije bodo višje, če ste v taki soseščini, ali če ugotovite, da zavarovalnica sploh ne želi razširiti pokritosti.

Lahko bi veljali za visoko tveganega najemnika, če ste v zadnjih petih letih vložili eno ali več zahtevkov proti vaši politiki (to je standardno vprašanje o vlogah za zavarovanje najemnikov, zato bodite pripravljeni). Nekatere zavarovalnice morda sploh ne ponujajo politike, če imate.

Še ena možnost, ki bi vam povzročila visoko tveganje najemnika, je, če vodite podjetje iz svojega doma. Medtem ko situacija na delovnem mestu običajno ni problem, ima lahko vrsto posla, kamor imate ljudi, ki prihajajo in odhajajo iz bivanja, ovira.

Eden pomembnih primerov je, če z otrokom skrbite zunaj svojega doma. Takšen položaj bi verjetno zahteval politiko poslovanja zavarovanja, poleg zavarovanja najemnikov.

Dovoljenje za prebivanje

To je, če ste glavni najemnik v premoženju, vendar lahko začasno izposojite premoženje na drugo stranko. Medtem ko politiki najemnikov zagotavljajo sostanovalce in druge redne potnike, se običajno mrzijo na prehodne ureditve. To bo precej onemogočilo uporabo najemnih prostorov za stranke AirBnB!

Nevarni ali eksotični hišni ljubljenčki

Ker nekatere vrste hišnih ljubljenčkov statistično bolj verjetno povzročajo škodo ljudem, vam lahko zavarovalnica bodisi zaračuna višjo premijo za te hišne ljubljenčke ali celo zavrne izdajo pravilnika.

To je pogost pojav pri nekaterih pasjih pasjih psicah. Na primer, večina zavarovalnic bo imela težave, če imate pitbull, nemškega ovčarja ali drugih psov, ki se štejejo za agresivne.

Morda boste naleteli na težavo tudi pri nekaterih eksotičnih hišnih ljubljencih. Dober primer je lahko iguana ali 10-metrski python. Oba se štejeta za potencialno nevarna in ne sodita v opredelitev običajnih hišnih ljubljenčkov. Verjetno ne boste mogli dobiti zavarovanja zavarovalnice sploh, če imate to vrsto hišne ljubljenčke.

Nenavadna lastnina

Možnosti tukaj so neskončne. Če na primer politika za najemodajalce lahko pokrije do, recimo, 5000 dolarjev v poslovni osebni lasti, lahko zahtevajo ločeno poslovno politiko, če imate v poslovnih sredstvih 50.000 dolarjev.

Enako velja za nakit, krzna, umetnine ali starine. Če imate predmete, ki imajo pomembno vrednost, bodisi posamično ali kolektivno, boste morda potrebovali ločen pravilnik, ki je specializiran za to določeno vrsto posesti.

Nikoli ne predpostavljamo, da je v vaši politiki pokrita postavka z visoko vrednostjo dolarja. Samo zato, ker imate 50.000 dolarjev pokritosti, ne pomeni, da je pokrit diamantni obroč $ 10.000!Ali bi morali dobiti zavarovanje najemnikov?

Razen če nisi taka oseba, ki živi v življenju res lahka - absolutno potrebujete zavarovanje najemnikov. To pomeni kaj več kot oblačila na hrbtu in vreče čez noč z toaletnimi potrebščinami. To je lahko pohištvo, računalniška oprema, fotografska oprema, družinska dediščina, aparati - ti jo imenujemo. Če vam sploh sploh ni vredno, do te mere, da bi ga morali zamenjati, če bi bili izgubljeni, potem potrebujete zavarovanje najemnikov.

Nikoli ne predpostavljajte, da bo vaša osebna lastnina pokrita z zavarovanjem lastnikov najemodajalca ali s katerimi koli drugimi politikami, ki jih morda imate. Zavarovanje najemnikov je zelo specifična vrsta pokritosti in ni nadomestka za lastno politiko.

Priljubljene Objave

Vzemite globok dih: Tukaj je, kako zmanjšati vaš finančni stres

Amazon vam bo dal 15 dolarjev. Samo za dajanje gotovine (da, gotovina) na vaš račun

Ta klicni center zaposluje delavce iz domov v 4 državah

Da, diplomske naloge za podiplomske študije so sedaj stvar. Tu so 4 dobrega

Samo v času poletja: 5 cenovno dostopnih načinov za kožni rak

Objavi Svoj Komentar