Si kdaj razmišljal o tem, da bi v vašem domu investirali v refinanciranje z denarjem?

Veliko ljudi ima.

To vprašanje sem prejel od bralca.

Zdravo Jeff,

Hvala za vaše videoposnetke in izobraževalne spletne strani!

Vem, da ste zelo zaposleni in to je preprost odgovor, zato se vam zahvaljujte, če lahko vzamete čas za odgovor!

Ali bi kdaj razmislili o tem, kako nekoga odobravati, da vloži investicijsko refundo na kapital v svoji hiši?

Sem bil odobren za VA 100% LTV cash-out refi pri 4% in bi mi dal 100k igrati.

S povprečnim donosom naložb v vrednostne papirje peer to peer, BETTERMENT, Fundrise in S & P 500 6-8%, se zdi, da bi ta vrsta vzvoda delovala. Vendar, to je moje primarno prebivališče in obstaja očitno tveganje. Lahko bi tudi uporabil 100k, da bi pomagal kupiti drugo nepremičnino tukaj v Las Vegasu, z uporabo nekaterih 100k za navzdol in najem nepremičnine.

BTW, jaz bi bil brez dolgov brez hipoteke, 50k na voljo iz 401k posojila, če je potrebno za izredne razmere, vendar brez prihrankov. Rekli so mi, da je to noro, vendar nekateri članki o vzvodu se zdijo drugače, saj so hipoteke po nizkih cenah v boju proti inflaciji dobro, zato mislim, da nisem prepričan, kako je to res res noro.

Zelo bi cenil odgovor in morda članek ali video, ki se nanaša na to temo, saj sem prepričan, da obstajajo drugi, ki imajo lahko enaka vprašanja.

To se zdi pametna ideja.

Toda namesto odgovora na vprašanje neposredno, Predstavljam prednosti in slabosti strategije.

Na koncu bom dal svoje mnenje.

Prednosti refinanciranja odplačil na vašem domu za naložbene namene

Bralec poroča, da mu je bila ideja nora.

Ampak to ni brez nekaj določene prednosti.

Zaklepanje z zelo nizko obrestno mero

4-odstotna obrestna mera je zagotovo privlačna.

Bralcu bo zelo težko izposoditi denar po tako nizki stopnji iz skoraj vseh drugih virov. In s hitrostjo, ki se dvigne, se lahko zaklene v najboljše cene za a zelo dolgo časa.

Še bolje, domača hipoteka je zelo stabilen dolg. Lahko se zaklene tako obrestno mero kot mesečno plačilo za dolžino posojila - verjetno 30 let. Za posojilo v višini 100.000 dolarjev pri 4% bi plačilo znašalo samo 477 dolarjev na mesec. To je malo več kot plačilo avtomobila. In bi mu omogočil dostop do investicijskega kapitala v višini 100.000 USD.Dokler ima oba dohodek in stabilnost zaposlitve potrebno za izvedbo plačila, bo posojilo sama dokaj nizko.

Do sedaj, tako dobro!

Faktor vzvoda

Za primer uporabimo indeksni indeks S & P 500.

Povprečna letna stopnja donosa indeksa je bila približno 10%.

Zdaj to leto ni leto vrnitve. Ampak povprečje temelji na skoraj 100 letih.

Če bralec lahko sposodi 100.000 $ na 4%, in ga naloži in povprečno stopnjo donosa 10%, bo imel neto letno donosnost 6%.

(Pravzaprav je razpršitev boljša od tega, ker ob amortizaciji posojila izgublja obresti, ki se plačujejo.)

Če bralec investira 100.000 dolarjev v indeksni sklad S & P 500 v povprečju 10% na leto v naslednjih 30 letih, bo imel $1,744,937. To daje bralcu boljši od 17 do 1 vrnitev na svojo izposojeno naložbo.

Če gre vse po načrtih, bo on milijonar z uporabo strategije denarnega kapitala.

To je težko nasprotovati.

Naraščajoče naložbe, upadanje dolga

To strategiji dodaja celotno dimenzijo. Ne samo, da se bralec lahko naloži v stanje milijonarjev, če gre za investicijske namene, vendar pa se ob koncu 30 let njegova hipoteka plača v celoti, in še enkrat je v domu brez dolga.

Ne samo, da njena naložba narašča na več kot 1 milijon ameriških dolarjev, ampak v obdobju 30 let hipoteke, se posojilo samoproizvaja do nič.

Kaj bi lahko šlo narobe?

O tem bomo govorili o naslednjem.

Upoštevanje negotovinskega refinanciranja v vašem domu

To je tisto mesto, kjer je zanimanje za možnost izplačila refinanciranja v vašem domu za naložbene namene.

Ali še več, kjer postane popolnoma tvegano.

Obstaja več dejavnikov tveganja, ki jih ustvarja strategija.

Zaključni stroški in provizija za financiranje VA

Ena glavnih pomanjkljivosti pri prevzemu prve prve hipoteke je vključitev končnih stroškov.

Kadarkoli opravite refinanciranje, boste navadno plačali od 2% do 4% zneska posojila v zaprtih stroških.

To bo vključevalo:

- pristojbine za poreklo

- Prijavnina

- odvetniška pristojbina

- ocenjevanje

- iskanje naslova

- naslov zavarovanje

- davki na hipoteko

in približno ducat drugih stroškov.

Če bi bralec naredil refinanciranje za 100.000 dolarjev, bi dobil samo med 96.000 in 98.000 dolarjev v gotovini.

Potem je tudi provizija za financiranje VA.

To je hipotekarna zavarovalna premija, zaračunana večini VA posojil ob zaključku. Običajno se dodaja nad novim zneskom posojila.

Pristojbina za financiranje VA je med 2,15% in 3,30% novega zneska hipoteke.

Če bi bralec vzel hipoteko 100.000 dolarjev, in pristojbino za financiranje v višini 2,5%, bi dolgovala 102.500 dolarjev.

Zdaj ... združimo učinke tako končnih stroškov v pristojbino za financiranje VA. Pretpostavimo, da so stroški zapiranja 3%.

Posojilojemalec bo prejel neto znesek v višini 97.000 $ v gotovini. Toda dolg bo 102.500 dolarjev. To pomeni, da bo plačal 102.500 $ za ugodnost zadolževanja 97.000 $. To je 5.500 dolarjev, kar je skoraj 5,7% denarnih prihodkov!Tudi če bralec dobi zelo nizko obrestno mero za novo hipoteko, mu še vedno plača strmo ceno za posojilo.

Z naložbenega vidika se začne z izgubo skoraj 6% na svoj denar!

Ne morem priporočiti, da zajamčeno izgubo - vnaprej - za namen negotove vrnitve.

To pomeni, da ste že od samega začetka v izgubljenem položaju.

Obresti na hipoteko ne smejo biti več davčno odtegnjene

Zakon o davčnih olajšavah in delovnih mestih je bil sprejet decembra 2017 in velja za vse dejavnosti od 1. januarja 2018 naprej.

Obstajajo nekatere spremembe davčne zakonodaje, ki so bile ni ugodno na posojila za nepremičnine.

V skladu s prejšnjo davčno zakonodajo je lastnik stanovanj lahko odštel obresti, plačane na hipoteko do 1 milijona dolarjev, če je bil ta denar uporabljen za gradnjo, nakup ali obnovo doma. Prav tako lahko odtegnejo obresti do 100.000 dolarjev prihodkov iz gotovine, ki se uporabljajo za namene, ki niso povezani z domačo hišo.

To bi lahko vključevalo odplačilo dolgov s kreditnimi karticami z visokimi obrestmi, plačevanje otroške višješolske izobrazbe, vlaganje ali celo nakup novega avtomobila.

Ampak izgleda, da se je to spremenilo v skladu z novim davčnim zakonom.

Izplačilo 100.000 dolarjev za namene, ki niso povezani z vašim domom, in zmanjšanje obresti izgleda, da je bilo posebej z novim zakonom odpravljena.

Zdaj je splošno domnevalo, da pravica do izplačila novega prvega hipoteke ni več odbitna.

Zdaj je zakon še vedno povsem nov in predmet interpretacije in celo revizije. Ampak to je tisto, kjer stoji prav zdaj.

Morda je še večja ovira, zaradi katere je odbitek obresti na denarju vseeno nepomemben.

Po novem davčnem zakonu se standardni odbitek poveča na 12.000 dolarjev (od 6.350 dolarjev po prejšnjem zakonu) za posamezne davkoplačevalce in do 24.000 dolarjev (od 12.700 dolarjev po prejšnjem zakonu) za poročene pare, ki se vložijo skupaj. (Ne bodite preveč vznemirjeni - izločite se osebna oprostitev in združite s standardnim odbitkom, da ustvarite višjo omejitev.)

Dolga in kratka je z višjimi standardnimi odbitnimi stopnjami, veliko manj verjetno je, da bodo hipotekarne obresti vseeno odbitne. Zlasti na znesek posojila, ki je tako nizek kot 100.000 dolarjev, in ne več kot 4.000 dolarjev v plačanih obresti.

Z uporabo skladov za naložbe v robno-svetovalce, S & P 500 ali medsebojne naložbe (P2P)

Bralec je pravilen, da so te naložbe zagotavljale stalne donose, kar je precej več kot 4%, ki jih bo plačal na podlagi refinanciranja v gotovini.

V teoriji vsaj, če se lahko sposodi na 4%, in vlagajo na recimo, 10%, to je no-brainer. Dobival bo 6-odstotno letno povračilo za to, da bi skoraj nič storil. Sliši se popolnoma popolno.

Ampak, kot pravi rekel, če izgleda preveč dobro, da bi bilo res, je verjetno.

Pogosto priporočam vse te naložbe, vendar ne, ko se dolg uporablja za njihovo pridobitev.

To spremeni celotno igro.

Kadarkoli razmišljate o naložbah, morate vedno upoštevati tveganja.

V zadnjih devetih letih so nekoliko izkrivljali tradicionalni pogled na tveganje.

Na primer, borzni trg se je povečal devet let zapored, brez toliko, kot je popravek večji od 10%. Preprosto je videti, zakaj bi ljudje menili, da so vračila avtomatična.

Ampak oni niso.

Da, morda je bilo zadnjih devet let. Ampak, če pogledate nazaj, to zagotovo ni bilo.

Trg se je šel navzgor in navzdol, in če je res, da prideš ven naprej, dokler dolgo držiš, položaj dolga spremeni sliko.

Ujemanje določene odgovornosti z negotovimi donosi naložb

Ker bo investiral na trg s 100% izposojenimi sredstvi, se bodo morebitne izgube povečale.

Nekaj, kar se je zgodilo pri 50-odstotnem nesrečah v borznih tečajih, kot se je zgodilo v Dot.com Bustu in Financial Meltdown, bi lahko videli, da bralec izgubi 50.000 dolarjev v podobni nesreči.

Ampak še vedno dolguje 100.000 dolarjev na svoj dom.

Tu je čustva človeka na sliki. Ker se igra z izposojenim denarjem, obstaja velika verjetnost, da bo panično prodal svoje naložbe, potem ko bo to izgubil.

Če je, izgubi postane trajno - in tudi njegov dolg.

Enako bo res, če bo investiral s svetovalcem ali v posojila P2P.

Robo-svetovalec vrne so vsak bit, kot je vezan na borzo kot indeks S & P 500 indeks. In naložbe posojil P2P niso tvegane.

Pravzaprav, ker je večina naložb in posojil P2P potekala šele po finančnem zlomu, ni gotovo, kako bodo izvedli podobno krizo.

Nič od tega ni skoraj tako težava pri neposrednem vlaganju na podlagi shranjenega kapitala.

Ampak, če vaš kapital za naložbe prihaja iz dolga - še posebej 100% - ga ni mogoče prezreti.

Ni smiselno, da se ujemajo z določeno obveznostjo z negotovimi naložbenimi dobički.

Uporaba skladov za nakup naložbene nepremičnine v Las Vegasu

Na veliko načinov to izgleda kot najbolj tvegana naložba, ki jo ponuja bralec.

Na površini zveni skoraj logično - bralec bo sposodil nepremičnine, kupil več nepremičnin. To Zdi se da bi imela veliko smisla.

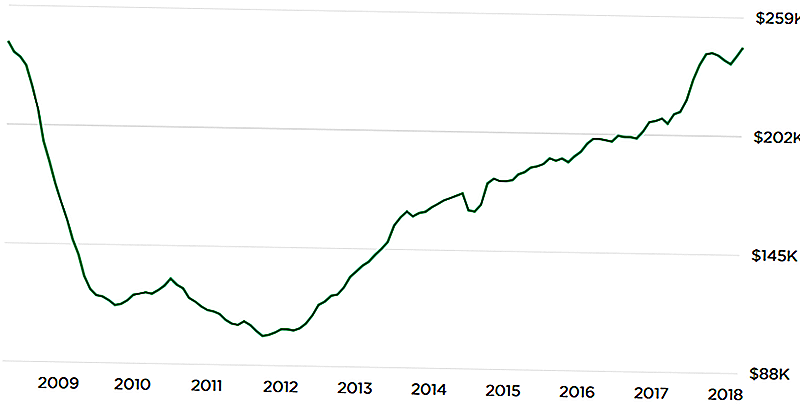

Ampak, če kopamo malo globlje, je bil na trgu Las Vegas še posebej eden najhujših posledic v zadnji recesiji.

Vrednosti premoženja so se med letom 2008 in 2012 zmanjšale za 50%, v Las Vegasu pa je bilo pogosto označeno kot "ameriška prestolnica kapitala".

Ne mislim, da je trg Las Vegas obsojen, da ponovno vidim ta izid.

Ampak spodnji grafikon z Zillow.com prikazuje potencialno grozljiv razvoj:

Na zgornji strani tabele U kaže, da so trenutne vrednosti lastnosti znova dosegle najvišje vrednosti.

To prinaša vprašanje - na katerega ne moremo odgovoriti - kaj je tokrat drugače? Če so cene padle po zadnjem vrhuncu, ni nobenega jamstva, da se ne more več ponoviti.

Še enkrat ne predvidevam tega rezultata.

Ampak, če nameravate investirati na trg Las Vegas z 100-odstotnim dolgom, ga tudi ni mogoče prezreti. V zadnjem trčenju trga se vrednosti nepremičnin niso zmanjšale - veliko lastnosti je postalo čisto nesposobno za vsako ceno.

Ponovno se ideja zdi dobra v teoriji in zagotovo je smiselna glede na nedavno razporejanje cen.

Vendar pa je treba razmisliti o "scenariju sodišča", še posebej, če investirate s tako veliko vzvodom.

Prenos domov na tveganje

Medtem ko na splošno priporočam uporabo dolga za naložbene namene, imam še večji problem, ko je vir dolga družinska domačija.

Zadolževanje za investicijske namene je vedno tvegano.

Toda, ko je vaš dom zavarovanje za posojilo, je tveganje dvojno. Ne samo, da imate tveganje, da bi naložbe, ki jih opravljate, lahko prešle, ampak tudi, da boste tvegali svoj dom v izgubljenem podjetju.

Recimo, da vloži 100.000 dolarjev. Toda zaradi finančnega vzvoda se je neto vrednost te naložbe v petih letih zmanjšala na 25.000 USD. To je dovolj slabo. Ampak še vedno dolguje 100.000 dolarjev na svoj dom.

Ker je 100-odstotno posojilo, njegov dom je 100% ogrožen. Naložbena strategija se ni izognila, vendar je še vedno zaskrbljen zaradi odgovornosti.

Če se denar uporabi za nakup naložbene nepremičnine na vašem domačem trgu, bo to dvojno plačilo.

Če bi na primer trg Las Vegas dosegel podoben zadetek, kot je to storil med finančnim zlomom, ne bo izgubil lastniškega kapitala le za naložbene nepremičnine, temveč tudi v svojem domu.

On bi lahko končal v položaju, ko ima negativen kapital tako v naložbeni nepremičnini kot v njegov dom. To ni samo slaba naložba - to je certificirana nočna mora!Lahko bi ga celo pripeljal v stečajno sodišče ali na zapuščine na dveh nepremičninah - primarnem prebivališču in naložbeni nepremičnini. Bralci bodo v naslednjih desetih letih precej zdravi.

Zdaj ima nič nevarnosti na svojem domu.

Ampak, če gre za 100% denar, to tveganje nič bo spremenil v 100-odstotno tveganje. Glede na to, da je hiša potreben kot kraj za življenje, to ni tvegano vredno.

Končni Čeprav

Ali lahko poveste, da nimam toplega, mehkega občutka o strategiji? Mislim, da to ugotovite z večjim poudarkom na Consju kot na Pros, kjer sem prišel do tega vprašanja.

Mislim, da je to odlična ideja v teoriji, vendar je preveč, da se lahko zgodi z njim.

Obstajajo še trije dejavniki, ki vodijo k prepričanju, da to verjetno ni dobra ideja:

1. Pomanjkanje drugih prihrankov

Bralec poroča, da ima "... 50k na voljo iz 401k posojila, če je potrebno za nujne primere, vendar brez prihrankov." Zame je to takoj rdeča zastava. Kudos mu je, ker nima drugega dolga, vendar odsotnost prihrankov - razen tistega, kar si lahko izposodi z njegovim 401 (k) načrtom - sproži alarmne zvonce.Da bi prevzeli to vrsto naložb v visoko tveganje brez vira pripravljenega denarja, pretiravajo vsa tveganja.

Seveda, morda bo mogel vzeti posojilo z njegovo 401 (k), vendar to ustvarja še eno odgovornost.

To bo treba povrniti in postane zastavo proti njegovemu edinemu neobremenjenemu premoženju (401k).

Če mora v času krize sposoditi denar, da ostane tekoč, je samo vprašanje časa, preden se strategija zruši.2. Bralna toleranca tveganja

Nimamo pojma, kaj je bralecovo strpnost.

To je pomembno, še posebej, če gradite zapleteno naložbeno strategijo.

Medtem ko se morda zdi, da dejstvo, da razmišlja o tem, je znak, da ima zelo strpno toleranco, ne moremo biti prepričani. Svoje projekcije utemeljuje na optimističnih rezultatih - da bodo naložbe, ki jih opravlja z izposojenim denarjem, ustvarili pozitivne donose.

Kaj ne vemo, in kar prosim bralca, da razmisli, je, kako bi se lotil velikega preobrata.

Če na primer, če nadaljuje s posojilom, vlaga denar in se v prvih nekaj letih najde 20% ali 30%, ali bo lahko spal ponoči? Ali pa bo namesto tega razmišljal o zgodnji izhodni strategiji, ki ga bo pustil v trajnem oslabljenem finančnem stanju?

To so resnična tveganja, s katerimi se vlagatelji srečujejo v resničnem svetu. Včasih boste izgubili denar. In kako se odzoveš na ta rezultat, lahko določite uspeh ali neuspeh strategije.

To je vsekakor načrt visokega tveganja in visokega nagrajevanja. Razen če ima toleranco tveganja, da bi jo rešili, je najbolje, da se ne začne niti.

Na drugi strani, samo zato, ker imate toleranco tveganja, ne zagotavlja uspeha.

3. Nakup na tržnem vrhuncu

Ne vem, kdo je to rekel, ampak ko so ga vprašali, kje bo šel trg, je bil njegov odgovor "Trg bo šel gor. In trg se bo znižal. "

To je dejstvo, ki ga mora vsak vlagatelj sprejeti.

Ne gre za strategije tržnih časov, ampak za prepoznavanje realnosti.

Tukaj je problem: tako finančni trgi kot nepremičnine so v zadnjih devetih letih nenehno naraščali (morda nekoliko manj za nepremičnine).

Prej ali slej se vsi trgi obrnejo. Ti trgi bodo tudi.

Skrbi me, da bi si bralec lahko sposodil denar, da bi vplival na vlaganje v tisto, kar bi se lahko izkazalo kot najslabši čas.

Ironično je, da je strategija zadolževanja za naložbe po tržnih nesrečah veliko manj tvegana.

Toda na tej točki so vsi preveč prestrašeni in nihče ne želi to storiti. To je samo na tržnih vrhovih, ko ljudje verjeti na naložbenih trgih ni tveganja, da resno razmišljajo o stvareh, kot so 100-odstotna stanovanjska posojila za naložbe.

Na koncu bi strategija bralca lahko bila zelo dobra ideja, vendar z zelo slabim časom.

Najslabši scenarij scenarija: Bralec izgubi svoj dom v zaprtju

To je tisto, ki je za mene sklenila posel. Dejavnost refinanciranja v gotovini v vašem domu za naložbe je vsekakor zelo tvegana strategija.Vodje ste milijonar, repi ste brezdomci.

To ni samo tveganje, to je resno tveganje. Ne vemo, ali ima bralec tudi družino.

Nikomur nisem mogel priporočiti, da bi se družina v tem položaju postavila, čeprav je bila izplačila tako visoka.

Na podlagi dejstev, ki jih dobavi bralec, iščemo 100 +% vzvoda - 100-odstotno posojilo v njegovi hiši, nato pa dodaten (401k) dolg, če pride v težave z denarnim tokom. To je vrsta dolga, ki vas bo bodisi bogat, ali pa vas vodil v revno hišo.

Glede na to, da ima bralec dolg brez doma, brez dolgove, ki ne sodi v stanovanjsko nepremičnino, in v svoji 401 (k) lahko uganemo vsaj 100.000 dolarjev, je v zelo dobri situaciji prav zdaj. Ob 100-odstotnem posojilu zoper njegovo hišo in zanašanjem na 401 (k) posojilo za nujne primere bi to stanje lahko spremenili šele čez eno leto ali dve.

Jaz bi priporočal proti refinanciranju v gotovini.

Kakšno je vaše mnenje?

Priljubljene Objave

Ta poklicni fotograf je začel svojo lastno podjetje - in je samo 9

Bolniki raka letijo brezplačno - in udobno - zahvaljujoč temu neprofitnemu

Učbeniki stanejo KAKO veliko ?! 10 pametnih načinov za olajšanje šokiranja nalepk v tem letu

Najstniki morda dejansko plačajo razumno ceno za prigrizke na AMC-ju zdaj

10 Dekoraterstvo Ideje Dorm-Room Celo študentje Broke College lahko privoščijo

Objavi Svoj Komentar