Vdihniti.

To vonj?

To je smrad spremenljive rente.

Če bi se malo ustrelil v usta, ne krivim tebe.

Če niste, verjetno ne veste dovolj o spremenljivih rentah.

Kaj je spremenljiva renta?

Gre za pogodbo med lastnikom in izdajateljem, s čimer se lastnik strinja, da bo izdajatelju dal glavnico, v zameno pa izdajatelj sčasoma jamči lastnika spremenljivo plačilo.

Sliši se nedolžno, ampak ali so?

Variabilne rente so eden od tistih izdelkov, od katerih lahko precej naredim izjavo in rečem, da so grozni.

"Zakaj so grozni, Jeff?"

Mislil sem, da nikoli ne boš vprašal. Naj štimem načine!

1. Plačali boste visoke pristojbine

Variabilne rente imajo izjemno visoke provizije. Slika tasmanskega hudiča, ki greblja vaš denar. Slika metanje gotovine v kresov. Slika . . . No, dobiš idejo.

Nacionalno povprečje za variabilne anuitete znaša 3,61%. Ouch! Ne pozabite, to je samo povprečje. Takse lahko presežejo 5% in se vam morda sploh ne zavedajo, ko se to zgodi z vami.

In mimogrede, nisem edini, ki nasprotuje tem grozljivim plačilom.

Tukaj je Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ iz skupine strateških prihodkov, o spremenljivih rentah:

Spremenljive rente so eden najbolj pregledanih produktov v panogi finančnih storitev. Zlasti za ljudi, ki so v življenjski dobi Phase njihovega življenja, ta naložbenih vozil nagibajo k upočasnitvi procesa dejansko zbiranja bogastva zaradi visoke pristojbine, povezane s temi izdelki. Večina investitorjev bi bila bolje, če bi imeli v ETF-jih in / ali ustreznih vzajemnih skladih možnost nižjih stroškov.

Hvala, Michael. Strinjam se.

Visoke pristojbine lahko ogrozijo vaš potencialni zaslužek. Tudi če pričakujete, da boste s 7-odstotno donosnostjo z anuiteto, bodo ti stroški povzročili, da bo ta številka videti manj privlačna.

Spremenljive anuitete

Radoveden glede vrst storitev, ki jih lahko pričakujete? Tukaj je razčlenitev, kaj lahko potencialno jedo ob vaših donosih (citate prek SEC):

- Nadomestilo za umrljivost in stroške: "Ta bremenitev je enaka določenemu odstotku vaše vrednosti računa, običajno v območju 1,25% na leto. Ta obtok kompenzira zavarovalnico za zavarovalna tveganja, ki jih prevzame po rentni pogodbi. Dobiček iz naslova tveganja za umrljivost in stroške se včasih uporablja za kritje stroškov zavarovatelja pri prodaji spremenljive rente, kot je provizija, plačana vašemu finančnemu strokovnjaku za prodajo spremenljive rente za vas. "

- Upravne takse: "Zavarovatelj lahko odbije stroške za kritje vodenja evidenc in drugih upravnih stroškov. To se lahko zaračuna kot pavšalno pristojbino za vzdrževanje računa (morda 25 USD ali 30 USD na leto) ali kot odstotek vaše vrednosti računa (običajno v območju 0,15% na leto). "

- Osnovni izdatki sklada (podračun): "Posredno boste plačali tudi provizije in izdatke, ki jih naložijo vzajemni skladi, ki so temeljne naložbene možnosti za vašo variabilno rente."

- Dodatni kolesarji: "Posebne značilnosti, ki jih ponujajo nekatere variabilne anuitete, kot so pospešene koristi za smrt, zagotovljena minimalna dohodkovna dajatev ali zavarovanje za dolgotrajno oskrbo, pogosto prinašajo dodatne pristojbine in stroške."

- Odkupnina: "Če boste v določenem obdobju po plačilu nakupa umaknili denar iz spremenljive rente (običajno v šestih do osmih letih, vendar včasih do desetih let), bo zavarovalnica običajno ocenila strošek" predaje ", ki je vrsta prodajne provizije. Ta pristojbina se uporablja za plačilo finančnemu strokovnjaku za prodajo spremenljive rente za vas. Na splošno je odstopna provizija odstotek umaknjenega zneska in se postopoma zmanjšuje v obdobju več let, znano kot "obdobje predaje".

Tudi SIK opozarja na visoke provizije, ki jih imajo spremenljive rente:

Kaj naredi variabilne anuitete tako sneaky je, da so pristojbine skrite. Dobesedno.

Skoraj nikoli ne boste videli pristojbin na izjavi. Če res želite izvedeti, koliko plačate, boste morali prebrati prospekt. Veš, da bi bila 47 strani knjižica, ki bi izgledala kot nekaj drugega le študentka tretje letne stopnje, zainteresirana za branje?

Pogosto se šalim s svojimi strankami, ki nakazujejo, da so na nočni omarici stavili rentni prospekt, če trpijo zaradi nespečnosti. Branje prospekta bo v nekaj minutah ozdravilo kdorkoli nespečnost! 🙂

In mimogrede, to ni edini dejavnik, ki vas lahko prizadene. . . .

2. Imeli boste omejene naložbene možnosti

Variabilne rente imajo nekaj podskupov, ki so v bistvu kloni različnih vzajemnih skladov.

Zdaj, ko sedite pri zavarovalnem prodajalcu - in celo pri nekaterih investicijskih svetovalcih - in vam povedo, da lahko izbirate med različnimi naložbenimi možnostmi v okviru variabilne rente, govorijo resnico. Toda, kar ti ne govorijo, je, da ne moreš izbrati kaj vzajemni sklad - izbirati morate iz vnaprej določenega seznama podračunov.

Ne vem o tebi, ampak rad imam izbire. Izbira je dobra stvar, zlasti ko gre za vlaganje.

Pridobite najvišje stopnje rente iz leta 2017 iz ocenjenih prevoznikov in primerjaj!

Brezplačno poročilo o najviąjih rente za leto 2018

Ime * E-pošta Telefon * Poštna številka * Telefon Primerjava cenŠe bolj frustrirajoče poskuša raziskovati podračune znotraj variabilnih rent. Medtem ko obstajajo nekateri, ki se oblikujejo neposredno po vzajemnih skladih odprtega tipa, je 1.000, ki so zelo težko najti kakršnekoli podatke o tem.

I'ver je osebno preživel nekaj ur, ko je poskušal opraviti raziskave na različnih podračunih s spremenljivo rento, ki so uporabljali raziskovalna orodja Morningstar in Thomson Reuters samo zato, da sem se znašel, ko sem udaril glavo proti mizi po poškodovanem koncu po smrti. Če mi težko opravljam raziskave na podračunih, premislite, kako težko je za vlagatelja, ki ni v celoti plačana orodja za raziskave, ki sem jih jaz in drugi svetovalci.

Torej, medtem ko podjetja, ki prodajajo variabilne anuitete, se lahko pohvali s tem, koliko možnosti imate znotraj variabilne rente (recimo 80 do 300 vzajemnih skladov), imate še več možnosti, če odprete račun Scottrade (okoli 29.000 vzajemnih skladov) in Malo bo manj glavobola, ki bi poskušal opraviti raziskave o njih.

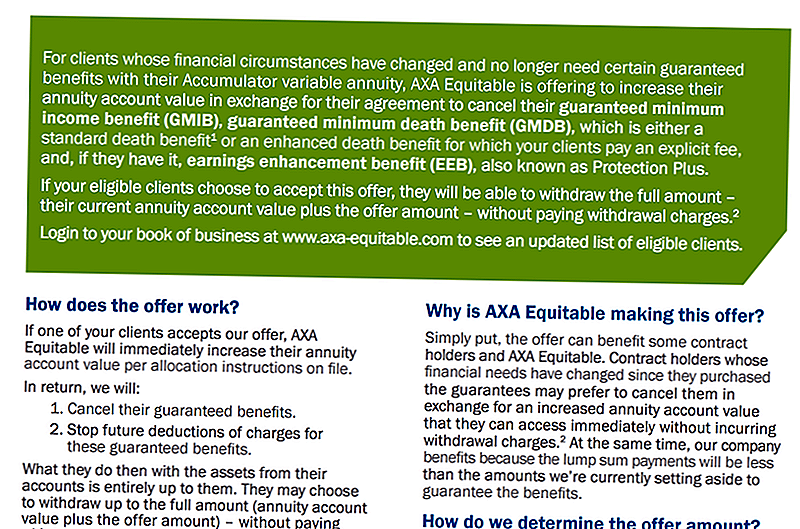

3. Zajamčene koristi za smrt in dohodkovni računi niso vedno tukaj

Prebral si to pravico.

Družbam ni treba biti v finančnih težavah, da bi za smrtne koristi ali prihodke uveljavili nove politike, včasih pa poskušajo spremeniti obstoječe politike, če je to mogoče. Ena družba je ponudila pavšalni znesek, da bi ljudi znebili jamstev.

Drugi je zahteval, da se izvedejo določene spremembe ali da bodo odpravljeni vozniki. Tukaj je vzorec tega, kar je to podjetje zahtevalo od svojih delničarjev:

Zato je pomembno razumeti, da lahko spremembe v politiki podjetja vplivajo na vašo sposobnost ali pripravljenost za ohranitev teh koristi.

Če povzamemo, morda vam bodo zagotovljene rezervacije za smrt in račune dohodka daleč daleč, preden se prijavite na pikčasto črto.

4. Vaša spremenljiva renta je lahko časovna bomba

Izrežite rdečo žico! Ne čakaj, modra žica! Da, modra žica!

Bang.

Oh, pravkar si izgubil svoj denar. In ugani kaj? Zares niste imeli izbire.

To se lahko zgodi tebi. Kot Mike Lester na Fortune.com razloži, kako in jaz vam ga bom razkrila tukaj.

Lester kaže, kako obstajajo nekatere omejitve, ki prihajajo z nekaj spremenljivimi rentami zaradi povezave med nekaterimi vozniki dohodkov in smrti, ki so bili v zadnjem času prodani s spremenljivimi rentami, in omejitvami, ki spremljajo te kolesarje.

Kakšne so te omejitve? No, že smo že opisali, kako račun za smrt in račun dohodka dejansko ni zagotovljen. Včasih pa obstaja več omejitev.

Ta posebna omejitev "časovne bombe" je povezana z vozniki dohodkov ali smrti, ki omejujejo naložbene možnosti v portfelje, ki zahtevajo minimalni odstotek obveznic, ki so v vsakem trenutku na računu.

Zakaj je to problem? No, večkrat te zavarovalnice, ki ponujajo variabilne anuitete, ne ponujajo možnosti s fiksno obrestno mero ali možnosti denarnega trga na računu. To ustvarja položaj, v katerem mora biti vaš denar ves čas 100-odstotno vložen na trg.

Zdaj ideja o uporabi delnic in obveznic za ustvarjanje uravnoteženega portfelja ni nova in zagotovo ni slaba praksa. Toda če ste prisiljeni ostati na trgu zaradi omejitev vaše variabilne rente, ste morda prisiljeni tudi gledati, da vaš račun izgubi denar, medtem ko obrestne mere naraščajo in se izognejo trţnim popravkom.

Ker so sredstva, vložena v spremenljivo rente, na trgu, lahko izgubite svoj denar. Oh, in samo zato, ker si prebral besedo "zajamčena", to ne pomeni, da boste nujno dobili zajamčeno donosnost. Preberite prospekt!

Če želite, da shranite svoj denar in malo zanimate, poskusite z visokim prihrankovnim računom za varčevanje.

5. Plačali boste visoke pristojbine

Ja, vem, da se ponavljam. Ampak to počnem za zelo dober razlog.

Poslušajte, zadnja stvar, ki jo želite storiti, je plačati nezaslišane pristojbine. Preveč spremenljivih rentnih politik ima te nerazumne pristojbine, ki jih bodo jedli na svoj denar.

To je tisto, kar Todd Tressider na FinancialMentor.com pravi o spremenljivih rentah:

. . . potrošniški zagovorniki trdijo, da so nekatere spremenljive anuitete tako strme, da lahko traja več kot desetletje, da bi presegle bolj enostavne naložbe, da so koristi napačno predstavljene in da omejevalne značilnosti in kazni niso ustrezno razumljene.

Zdaj pa boste morda spraševali: "Ok Jeff, kako naj vlagam, ne da bi plačal te visoke stroške?"

Ena velika možnost je vlaganje v borzo z družbo AssetLock ™. AssetLock ™ je lastniška programska oprema, ki je na voljo le pri izbrani skupini svetovalcev. Programska oprema je namenjena spremljanju vaših borznih računov vsak dan.

Jaz sem AssetLockov odobreni svetovalec. Z veseljem vam bom pokazal, kako deluje AssetLock ™, in pojasnite, zakaj je to odlična alternativa spremenljivim rentam. Vzemite me na to ponudbo!

In se spomniš, kaj je Todd rekel o spremenljivih rentah - da so koristi pogosto napačno predstavljene? Tudi če mislite, da so honorarji vredni koristi, bi lahko kasneje ugotovili, da koristi niso bile čisto tisto, kar ste prvotno mislili.

Sumimo!

Bottom line je, da variabilne anuitete smrdijo. Mislim, res.

Ampak povzemamo naše ključne točke tukaj!

Prvič, imaš nesramno plačilo.Nato bodo te variabilne anuitetne družbe omejile vaše naložbene možnosti. Prav tako ne morete biti preveč prepričani, da bodo ta podjetja želela obdržati koristi vašega zaslužka in dohodka. In najstrašnejši od vseh, bi lahko izgubili ves svoj denar, ker vlagate na borzo brez kakšnega nadzora, kot je AssetLock ™.

In ne pozabite, koristi lahko res zmedeno. Tukaj je Alan Moore, CERTIFIED FINANCIAL PLANNER ™ v podjetju Serenity Financial Consulting, o prednostih:

Spremenljive rente so izjemno zapletene in jih večina finančnih svetovalcev težko razume, zato ne pričakujem, da bo velika večina potrošnikov resnično razumela, kako delujejo.

Še naprej je dejal:

Obstaja veliko svetovalcev, ki ne zaslužijo provizij, zato morajo biti potrošniki prepričani, da njihovi svetovalci delujejo v njihovem najboljšem interesu.

Strinjam se. Preberite, kako delujejo provizije in komisije, in upam, da boste razumeli, zakaj je pomembno reči ne spremenljivim rentam!

Ta objava se je prvotno pojavila na Forbes.com.

Priljubljene Objave

Hej mama! Daj svoj denarnici odmor s to brezplačno naročnino na revijo staršev

Tukaj je, kako prihraniti 20% na plažah, ne da bi zapustili hišo ...

13 Resnično čudno (vendar učinkovito) načine za denar v Utahu

Ali lahko naredite svoj počitniški nakupovanje pri trgovini z dolarjem, ne da bi si poiskali poceni?

Beyond Books: 12 Darila pod $ 25 za ljubitelje knjige na seznamu vaših počitnic

Objavi Svoj Komentar