Podjetje Gorman-Rupp (NYSE: GRC) je v črpalni industriji s poudarkom na vodi. Njegovi dve ključni končni trgi, vodna podjetja in gradbeništvo so trpeli zaradi mehkega povpraševanja, kar je prispevalo k zmanjšanju zaslužkov v zadnjih štirih letih. Pričakovanja med analitiki so, da so zaslužki obrnili v kotu in se bodo povečali na CAGR 20% do leta 2015.

Problem s staležem je, da so analitiki pekli pri okrevanju na gradbenih trgih in trgih muni, vendar se naročila še niso prikazala. Poleg tega podatki o komercialni gradnji še nimajo znakov izboljšav. Zamude pri ponovitvi lahko povzročijo zmanjšanje napovedi zaslužkov in znižanje cene delnic.

O Gorman-Rupp

Gorman-Rupp je proizvajalec črpalk in s tem povezanih naprav za vodo, gradbeništvo, industrijo, nafto, odpadne vode, kmetijstvo, protipožarno zaščito, HVAC in druge tekoče aplikacije, ki temelji na Ohaju. Dve največji vertikali Gorman-Rupp so voda / odpadna voda muni in gradnja. Proizvaja različne tipe črpalk, vključno s centrifugalnim centrifugalnim, centrifugalnim, aksialnim in mešanim tokovom, samosesalnim centrifugalnim motorjem, vertikalno osjo turbine in drugimi.

Proizvodnja črpalk je nekoliko razdrobljena zlasti pri manjših črpalkah. Večja podjetja v industriji, kot so Roper (NYSE: ROP), IDEX (NYSE: IEX), Flowserve (NYSE: FLS) in SPX (NYSE: SPW), pogosto prevzemajo manjše igralce. Podjetje Gorman-Rupp je leta 2012 pridobilo ameriško turbinsko črpalko, s čimer je okrepilo poslovanje družbe National Pump Company. Sinergije za pridobitve v industriji ponavadi prihajajo iz S, G & A in nekaterih ekonomij obsega.

Zadnje četrtletje - naročila stabilizirajo, vendar zaostajajo za tretjim ravnim četrtletjem

Prodaja se je povečala za 7% organsko - skupaj 10% - s povečanjem, ki ga vodita tako vodna kot tudi ne-vodna dejavnost. Poljedelstvo, protipožarna zaščita in prodaja moči so dobro delali. Ni presenetljivo, da je bila prodaja v občinski vladi nižja. Bruto marža se je ponovno izboljšala za 70 odstotkov na 24,5 odstotka. Družba je ciljno usmerila na bruto maržo v razponu od 24 do 26%. S, G & A se je znižal za 70 odstotkov, kar je prispevalo k povečanju operativne marže na 12,4 odstotka (izboljšanje za 140 odstotkov).

Kadar zaloge čakajo na ponovni upad, si prizadevajo trgovati na podlagi naročil in zaostankov. Naročila so se zmanjšala za 7% v primerjavi s 3Q12, vendar je bila težka naloga. Na splošno je število pokazalo, da je stabilnost in upravljanje pokazala, da se počutijo bolje glede celotnega delovnega okolja. Zaostanek zdaj znaša 191 milijonov dolarjev in se je povečal za 30 odstotkov glede na 3. kvartal, vendar je bil zaporedno nižji.

Nazadnje je podjetje začelo dobavljati opremo za konstruktorje stalnih kanalov in črpalk (PCCP) v New Orleansu. To je največja knjiga družbe na knjigah po 60 milijonov dolarjev in se bo v naslednjih treh letih prenašala z večino prodaje, ki prihajajo v letih 2014 in 2015.

Gradbeni in občinski trgi so ključni katalizatorji za zaloge

Gorman-Rupp se sooča z nekaterimi ključnimi izzivi, ki se nadaljujejo glede na njihovo izpostavljenost na koncu trga, vendar bi se lahko začele izogibati osnovam. Njen drugi največji trg je gradnja. Gradi črpalke in druge dele požarnih sistemov, ki se uporabljajo v komercialnih gradbenih projektih.

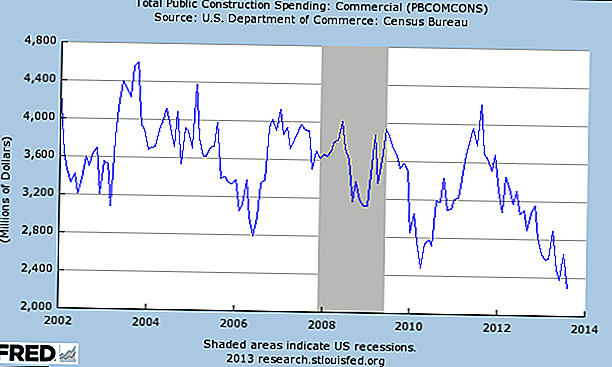

Komercialna gradnja se ni začela ponoviti in še vedno deluje daleč pod normaliziranimi ravnmi in je po najnižji stopnji od leta 2002. V bistvu se nakupne plaze in podporne storitve gradijo po izgradnji hiš.

Začetek stanovanjskih stanovanj se je v letu 2012 znatno izboljšal, napoved prodaje v letu 2014 pa naj bi se izboljšal in bo verjetno vsaj ravna in ne bo delovala kot vlečenje.

Največji končni trg Gorman-Rupp je občinski trg vode. Občine financirajo nekaj več kot 40% vodnih projektov in skoraj 60% projektov za odpadne vode. Na trg so negativno vplivali proračunski problemi lokalnih oblasti v zadnjih treh letih. Tudi okoljevarstveno okolje škoduje tudi zmožnosti financiranja novih projektov.

Vse to je dejalo, da je ena od največjih infrastrukturnih potreb v ZDA povezana z vodo in odpadno vodo. Sedanji sistemi se starajo in jih je treba zamenjati in razširiti. Pozitivno je povpraševanje trenutno stabilno in dolgoročna potreba obstaja. V naslednjih nekaj letih, ko se financiranje občin izboljša, bi morala poraba pospešiti in delovati kot katalizator staleža. Vendar časovna razporeditev tega ostaja negotova.

Pričakovanja glede vrednotenja in zaslužka

Stalež se povečuje za 40% od leta do leta, večinoma od sredine julija. Delnice trgovanja z 26x, 22x in 19,2x FY13, FY14 in FY15 konsenzne ocene zaslužkov v višini 1,55 USD, 1,85 USD in 2,11 USD. To je premija za druge povezane delnice v tem sektorju, čeprav se je zgodovinsko trgovalo s premijo.

Pomembno je opozoriti, da so se prihodki v zadnjih štirih letih zmanjšali in napovedovali, da bodo v naslednjih treh letih obrnili vogal z CAGR približno 20%. Poleg tega mora biti generacija Gorman-Rupp FCF tudi trdna pri več kot $ 1,50 na delnico. Družba ima v skupnem dolgu 15 milijonov dolarjev in gotovine / kratkoročne finančne naložbe v višini 27 milijonov dolarjev.

Zaključek

Čas in obseg okrevanja na trgih muni in trgih gradnje sta dva najbolj kritična dejavnika za stalež. Stalež je ceneje v okrevanju, vendar signali morda v tem trenutku ne podpirajo v celoti. Če se naročila ne začnejo povečevati, se bodo zaloge verjetno prodajale.

V naslednjih nekaj mesecih morajo vlagatelji pozorno spremljati izboljšave komercialne gradnje in projektov porabe munijev.Povračilo se lahko zlahka odloži in zaslužki lahko dobijo potisni naprej za Gorman-Rupp.

Kakšne so vaše misli o prihodnosti tega cevnega podjetja? Ali se bo stanovanjski trg in muni vnaprej znova podprla cena delnic?

Opomba urednika: želite izvedeti več o vlaganju? Oglejte si te članke za več "veliko sliko" nasveti za vlaganje:

- Končni vodnik o tem, kdaj narediti tradicionalne prispevke IRA in Roth IRA

- Razumevanje Mega Backdoor Roth IRA

Priljubljene Objave

Video igre, tematski parki in še več: Edinstveni načini za učenje mladih o denarju

Dobiček Ponytail: Ta ženska je dosegla $ 82, ki je prodajala svoje lase na eBayu

10 razlogov Delo od doma ni tako čudovito, kot se sliši

Želite prenehati s kajenjem? Ta spletna stran vam bo plačala, da boste zapustili ...

Ta Oče in Sin je samo dvignil 12 milijonov dolarjev na Indiegogo

Objavi Svoj Komentar