Centralne banke so se ponovno osredotočile na investitorje za podjetniške obveznice, glede na nedavne poteze Kitajske za zaostritev denarne politike. V zadnjih dveh tednih so zaskrbljenost zaradi zaostrovanja politike na Kitajskem pripeljala do ameriških zakladnic, ki so presegle več kreditno občutljivih podjetniških obveznic. Ta teden se vse oči premaknejo na sestanek Federalnega odbora Federal Open Markets Committee (FOMC). Medtem ko sprememba obrestnih mer ni pričakovana, bodo vlagatelji pozorno spremljali izjavo FOMC-a za kakršen koli premik k izhodni strategiji in odstranitvi denarne spodbude. Če bo Fed storil korak k odstranjevanju spodbud, bodo vlagatelji menili, da je gospodarstvo ogroženo za morebitno recesijo z dvojnim drsenjem in se tako sprašuje o prihodnji kreditni sposobnosti podjetniških obveznic.

Pogled nazaj na predhodne epizode fiksne denarne politike Fed kaže, da so podjetniške obveznice, tako naložbe kot visoke donosnosti, še naprej premagala trezorske posle začetka zvišanja obrestnih mer v letih 1994 in 2004. Vizualno je najlažje videti, neizkoriščenost podjetniških obveznic je, da se spremeni razlike v donosih ali razpone v zakladne menice. Ožji donos širjenja odraža močnejšo naklonjenost vlagateljev za podjetniške obveznice, medtem ko širša širina donosa odraža šibko povpraševanje po podjetniških obveznicah in večje povpraševanje po zakladnicah.

Leta 1994 so se z visokim donosom obveznic, sklenjenih s prvim zvišanjem fiksnih pogodb, povečale, preden se je izravnalo, nato pa se je zvišalo, preden se je po prvem povečanju stopnje Feda nekoliko okrepilo celo leto. Nadaljevanje izboljšanja je še bolj izrazito med podjetniškimi obveznicami naložbenega razreda, pri katerih se razponi pridelka stalno zmanjšujejo po prvi porastu. [Graf 1] Razponi donosov nižjih donosov, ki so bili preneseni v neizkoriščene korporacijske obveznice investicijskih razredov in obveznice z visokim donosom, so dosegle višje 0,4% oziroma 1,2%, kar je izmerjeno v podatkih Barclays Index za naslednjih 12 mesecev po prvi Fed povečanje stopnje. Medtem ko je reakcija trga s kladivom na povečanje tečaja Fed pogosto negativna, ponavadi odraža prepričanje Fed, da je gospodarstvo dovolj močno, da prenese višje obrestne mere. Vendar pa se močno gospodarstvo odraža tudi v izdajateljih podjetniških obveznic, ki so izboljšale dobičkonosnost in večji denarni tok za plačila servisnih dolgov, oboje pa pozitivne za imetnike obveznic. Korporativne in visoke donosnosti obveznic so še toliko bolj impresivne glede na agresivno akcijo pohodnega tečaja Fed, ki je dosegla ciljno stopnjo Fed skladov v celoti 3,0% na 6,0%

od januarja 1994 do januarja 1995.

Korporativne obveznice in obveznice z visokim donosom razširjajo pogodbo

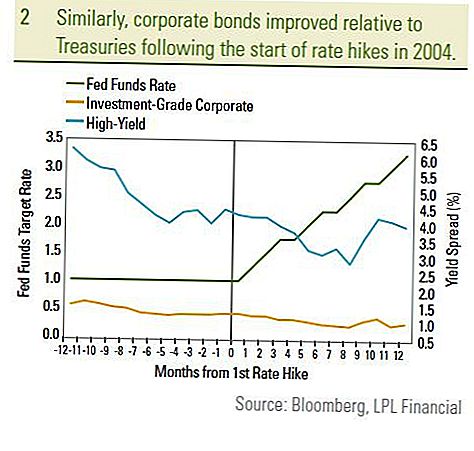

Podobno so se podjetniške obveznice investicijskega razreda in visoki donos obveznic poslabšale v 12 mesecih po prvem obrestnem povečanju Fed leta junija 2004 (graf 2). Korporativne obveznice investicijskega razreda in obveznice z visokim donosom so v istem časovnem obdobju prekoračile zakladne menice za 0,5% oziroma 4,6%. Ponovno je zaupanje vlagateljev v gospodarstvo in izboljšanje osnov za izdajatelje podjetniških obveznic privedlo do neizkoriščenih rezultatov, čeprav je federalna stabilna stopnja rasti. Leta 2004 so podjetniškim obveznicam pomagali postopnejši pristop Fed po enakomernih 0,25-odstotnem povečanju stopnje, ne pa občasno 0,50-odstotno povečanje, uporabljeno leta 1994. Ciljna sredstva centralnih bank se je od junija 2004 do junija 2005 povečala za 2,0% v primerjavi z 3,0% v obdobju od januarja 1994 do januarja 1995. Zgodba je bila drugačna leta 1999, saj so se razlike pri donosih povečale in podjetniške obveznice niso uspele po začetku zvišanja cen Fed. Vendar pa v letu 1999 verjamemo, da se je edinstvena situacija zavzemala proti podjetniškim obveznicam:

- Prvič, azijska kriza v jeseni leta 1998 je vlagala podjetniške obveznice na rob. Strah pred "okužbo" na preostali svet ni imel prostora za napake. Še vedno so se razlike med podjetniškimi obveznicami zmanjšale, dokler se v maju 1999 ni povečal prvi tečaj, ko so se vlagatelji preusmerili na močno domačo gospodarsko rast. Gospodarstvo se je v četrtem četrtletju leta 1998 povečalo po stopnji 7,1%, merjeno z BDP.

- Drugič, proračunski presežek je spodbudil razprave o programu odkupa zakladnice v jeseni leta 1999. Januarja 2000 je ministrstvo za finance objavilo svoj program odkupa, ki je pomagal blagajnikom v zelo težkem razmerju med obveznostmi.

- Končno, zvišanje fiksnega tečaja Fed leta 1999 je prišlo pozno v poslovnem ciklu po devetletni širitvi. Ker je bila stopnja centralne banke Fed že povišana na 4,75%, so se zvišanje stopnje negativno gledalo na prihodnje finančno stanje izdajateljev podjetniških obveznic.

Ker je gospodarstvo verjetno izhajalo iz velike recesije v tretjem četrtletju leta 2009 in s ciljno stopnjo Fed skladov na zgodovinsko nizko, menimo, da se današnje okolje razlikuje od tistega leta 1999. Nova ekonomska širitev je v teku globalno in pričakujemo, da bo Fed bo počakala do konca leta 2010, da bi zvišala obrestne mere. Zdaj je Fed uporabil več političnih orodij, vključno z uporabo posebnih sredstev in programov za nakup obveznic. Verjamemo, da bo zvezna federacija nadaljevala na poti, da bi te programe znižala pred zviševanjem obrestnih mer. Če povzamemo, bo Fed verjetno sprejel pristop »čakati in videti«, s katerim bo skrbel za okrevanje in ne bo tvegal preusmeritve gospodarstva v recesijo.

Zdi se, da je sedanje obdobje bolj podobno obdobju leta 2004. Tekoči donosi so na podobnih ravneh in ciljna stopnja sredstev FED ni bila precej višja od današnje stopnje. Zato se vlagatelji s podjetniškimi obveznicami ne smejo bati potencialnih povečanj.Povečanje fiksnih obrestnih mer bo verjetno privedlo do nižje učinkovitosti na trgu obveznic, vendar še naprej verjamemo, da bodo podjetniške obveznice, ki bodo prinesle visoko donosnost, prispevale k uspešnosti na trgu obveznic. Medtem ko se povečanje obrestnih mer zvezne rezerve upošteva resno, morajo vlagatelji pretehtati razloge za povečanje stopnje: predvsem močnejše gospodarstvo, ki je verjetno prevedlo v boljšo kreditno sposobnost posojilodajalcev. V času, ko vlada zadolženost razvitih držav dosega nivoje brez primere, kljub možnosti morebitnih zvišanj obrestnih mer Fedja še naprej spodbujamo visoke donosne in investicijske razrede.

POMEMBNE RAZKRITJE

- To je bilo pripravljeno LPL Financial. Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika. Če želite ugotoviti, katere naložbe so morda ustrezne, se pred investicijskim svetovanjem posvetujte s finančnim svetovalcem. Vsi podatki o uspešnosti so zgodovinski in ne jamčijo za prihodnje rezultate. Vsi indeksi so neupravljani in jih ni mogoče vlagati neposredno.

- Vlade ZDA jamčijo za državne obveznice in zakladne menice glede pravočasnega plačila glavnice in obresti in, če so v posesti do zapadlosti, ponudi fiksno stopnjo donosa in določeno osnovno vrednost. Vendar pa vrednost delnic sklada ni zajamčena in bo nihala.

- Tržna vrednost podjetniških obveznic bo nihala in če se obveznica proda pred zapadlostjo, se donos vlagatelja lahko razlikuje od oglašenega donosa.

- Obveznice so predmet tržne in obrestne mere, če so prodane pred zapadlostjo. Z obrestnimi merami se bodo vrednosti obveznic zmanjšale in bodo odvisne od razpoložljivosti in spremembe cen.

- Visoko donosne / junk obveznice niso investicijski vrednostni papirji, vključujejo znatna tveganja in na splošno morajo biti del raznolikega portfelja razvitih vlagateljev.

- Mednarodna vlaganja in investicije v hitro rastoče trge vključujejo posebna tveganja, kot so nihanje valut in politična nestabilnost in morda niso primerna za vse vlagatelje.

- Naložbe delnic vključujejo tveganje, vključno z izgubo glavnice.

- Naložbe v vzajemne sklade vključujejo tveganje, vključno z morebitno izgubo glavnice. Naložbe v specializiranih industrijskih sektorjih imajo dodatna tveganja, ki so v prospektu opisane.

Priljubljene Objave

Tukaj je, zakaj bi se morali pripraviti na upokojitev prej, kot si načrtujete

Nordstrom izpolni več kot 13K delovnih mest pred prazniki (popusti vključeni!)

Vsi samski dame imajo manj denarja kot samski. Evo, zakaj

Halloween Just Got Better: Chipotle's $ 3 Boorito je nazaj

Shutterstock išče pregledovalce dela in fotografij za ilustracijo

Objavi Svoj Komentar