Pred dvema tednoma sem klepetal z bralcem, ki je raziskoval sredstva z nizkimi stroški. Bil sem tako vznemirjen, ker se je želel naučiti o razmerjih med stroški, provizijami, pristojbinami in podobno. Čeprav govorim o financah ves čas, je še vedno redko imeti nekoga, ki ga zanima dolga obdobja.

Po klepetu za malo, sem dobil okrog, da ga vprašam, kaj ga je tako zanima tema. Zdelo se je, kot da je delal dovolj dobro. Vsekakor je imel nekaj investicijskih sredstev, je bil na poti do upokojitve in vse se je zdelo dobro.

Mi je povedal - "Počutim se, kot da moj svetovalec me ne usmerja na pravo pot, ki temelji na tem, kar sem prebral na spletu na spletnih mestih, kot je vaša."Prosil sem ga, naj malo razloži zame.

Rekel je - "Moj svetovalec dosledno govori o tem, kako je najboljši izvajalec v Severni Karolini. Vendar povsod, kjer sem prebral na spletu, pravi, da vlagam nizkimi stroški Vanguard skladov. Ko to omenim z njim, spremeni predmet ali preusmeri na druge teme. Počutim se ...'

Poleg tega, da se s finančnim svetovalcem ne počutite tako, trdno verjamem, da bi moral biti vaš finančni svetovalec zelo pregleden s stroški za vas. Ko je ta bralec delil svoj portfelj z mano, sem bil tako žalosten ...

Pojasnjene so investicijske pristojbine

Kako je bil ta bralec zasvojen s pristojbinami

Ta bralec je imel svoj račun in finančni svetovalec pri enem od največjih dveh finančnih podjetij v državi. Za ta privilegij je bralec plačal pristojbino v višini 40 evrov na leto za prvi račun, 20 evrov na leto za drugi račun in 48 evrov na leto za svoj pokojninski račun.

Na površini je plačilo finančnega svetovalca le 108 dolarjev na leto. Moj bralec je motil te pristojbine, še posebej, ker bi njegov finančni svetovalec "krivil za Fiduciarno pravilo DOL in veliko vlado", a ko so se zavedali, da so bili precej nizki, se je počutil bolje. Toda takse se ne ustavijo tam.

Kjer je bil resnično dobil vratar v honorarjih, je bil v njegovem portfelju. Ta svetovalec ga je dal v naslednja sredstva:

Ime sklada | Simbol | Razmerje stroškov | Sprednja obremenitev | Prodajna komisija |

|---|---|---|---|---|

Hartfordov sklad - razred A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartfordov sklad za dividende in rast - razred A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap sklad - razred A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford kapitalski dohodek sklada - razred A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - razred F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - razred I | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund Ameriki - razred A | AGTHX | 0.64% | 4.50% | 3.50% |

Ameriški skladi AMCAP sklad - razred F3 | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - razred 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Tukaj je pomembno, da gre za to res drago skladov imeti. Ne samo, da je prodaja na sprednji strani obremenitev na številnih teh skladih, imajo zelo visoke stroške stroškov, in mnogi zaračunajo 12B-1 pristojbine, kot dobro.

Poleg tega je čudna izbira sredstev. Nismo se lotili preveč podrobnosti o vrstah računov, vendar je dejal, da je njegov svetovalec vodil redni račun, pokojninski račun in 529 plačilnega načrta za koledže. Torej, mislim, da je v računu za upokojitev hoče z nekaterimi sredstvi brez obremenitve, ker ni mogel upravičiti velike prodajne obremenitve kot fiduciarja.

Torej, tukaj je strašen del. Poglejte, koliko je plačeval v taksah (v dolarjih) temu "finančnemu svetovalcu":

Simbol | Znesek dolarja | Sales Charge | Pristojbine Komisije | Letne provizije za stroške |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Skupaj | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Ouch .... vidiš, koliko ta oseba plača za svoj portfelj $ 199.000 - POMEMBNO!

In ta finančni svetovalec - za provizije znaša 7.427,50 $ na vrhu svetovalne pristojbine za 108 dolarjev na leto. Ko dodate v odhodek, ta portfelj investitorja vrednoti 11.004,71 USD v letu 1. In potencialno stane investitorja $ 1.879,21 ali več na leto!

Omeniti moram tudi, da je zelo verjetno, da ta posameznik vsaj enkrat letno "uravnava" svoje portfelje strank, kar pomeni več provizij v žepu. Vse na račun stranke.

Mislim, da ni vedel, da je njegova investicija v višini 40.000 dolarjev znašala 37.700 dolarjev zaradi te prodajne provizije - zato je že vlagal v slabši položaj. Potem dodate ogromne letne takse na vrh!

Osebno mislim, da je to zelo narobe. In kakšne spojine je problem, da ta svetovalec ni bil pregleden s svojim naročnikom. Če je svetovalec pregleden in nekdo želi plačati - to je ena stvar. Toda, ko je stranka v temi prepuščena resničnim stroškom naložb - po mojem mnenju bi morala biti kazenska.

Kaj nizko stroškovno portfelj izgleda LIke

Če pogledam portfelj teh fantov, sploh ne vem, ali je res smiselno.

Toda, zaradi argumentov, recimo, da to počne. Ali bi lahko zgradili precej nižji stroškovni portfelj? 100% da.

Tu je podoben portfelj z nizkimi stroški. Obvestilo sem združil nekaj sredstev v isti sklad za veliko rast pokrovčka. Naložbe, v katere je bil, ni imelo smisla - to bi bilo mogoče storiti pri izbiri v upokojitvi.

Prav tako smo izbrali portfelj Vanguard 529, ki posnema obstoječi načrt 529. Izbira načrtov se lahko razlikuje, zato bi bilo smiselno odpreti državni načrt.

Hartfordov sklad - razred A (ITTAX)

Hartfordov sklad za dividende in rast - razred A (IHGIX)

Hartford MidCap sklad - razred A (HFMCX)

Hartford kapitalski dohodek sklada - razred A (HQIAX)

Hartford MidCap Value Fund - razred F (HMVFX)

Hartford International Opportunity Fund - razred I (IHOIX)

Ameriški sklad za rast sredstev Amerike - razred A (AGTHX)

Ameriški skladi AMCAP sklad - razred F3 (FMACX)

American Funds Growth Fund - razred 529A (CGFAX)

Vanguard Balance Index Fund - Admirals Shares (VBIAX)

Vanguard Dividend Appreciation Fund - Admiralske delnice (VDADX)

Vanguard MidCap indeksni sklad - Admiralske delnice (VIMAX)

Vanguard Equity Income Fund - Admiralske delnice (VEIRX)

Vanguard MidCap Value Index - Admirals Shares (VMVAX)

Vanguard Total International Index - Admiralske delnice (VTIAX)

Sklad Vanguard Growth Index - Admiralske delnice (VIGAX)

Sklad Vanguard Growth Index - Admiralske delnice (VIGAX)

Vanguard 529 portfelj indeksa rasti (sklad 4517)

Simbol | Razmerje stroškov | Znesek dolarja | Sales Charge | Pristojbine Komisije | Letne provizije za stroške |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Sklad 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Skupaj | | $199,000 | $0 | $0 | $176.60 |

Z enostavnim vlaganjem v portfelj z nizkimi stroški smo lahko zmanjšali skupne stroške z 11.004,71 $ na samo 176,60 USD. To je 99-odstotno zmanjšanje stroškov.

Recimo, da si želite plačati samo finančni svetovalec za plačilo, ki vam pomaga pri nastavitvi tega. No, to bi verjetno bilo enkratno strošek okoli 1000 dolarjev. Tudi če dodate to, plačate samo 1.176,60 USD v prvem letu, kar je za 90% manj, kot bi vam pri tem finančnem svetovalcu.

Ne le to, ampak letne pristojbine so znatno nižje. Prvotni portfelj je investitorja znašal 1.879,21 $ na leto! Ta novi portfelj z nizkimi stroški vzajemnih skladov samo stane investitorjem 176,60 dolarjev na leto! A 91-odstotno zmanjšanje letnih stroškov!

Kakšne vrste pristojbin (in besede), ki jih je treba skrbeti

V današnjem svetu lahko brezplačno vlagate. Obstaja več storitev in veliko velikih podjetij, ki imajo provizijo brez ETF-jev, ne zahtevajo minimalnih IRA-jev in brezplačnega trgovanja z delnicami.

In cena finančnega svetovanja je tudi znatno padla. Če želite robo-svetovalcu, da samodejno vlaga za vas, Betterment zaračuna le 0,25-odstotno letno pristojbino.

Dejstvo je, da bi se morali osredotočiti na izogibanje pristojbin - stroški so dolgoročno največji stroški za vlagatelje. Torej jih je treba zmanjšati, zato je vaša glavna prednostna naloga. Toda kaj morate paziti?

Sredstva za nakladanje / naloženo prodajo - Največja pristojbina, ki je zadela naš bralec, je bila prodajna obremenitev. Skoraj vsa sredstva, ki jih je finančni svetovalec postavil, so bili "naloženi" - kar pomeni, da so mu naložili plačilo. V tem primeru je bilo skoraj vedno 5,75% navzgor. In finančni svetovalec je dobil provizijo od te obremenitve 4,75%.

Ali vidite, zakaj lahko finančne svetovalce spodbudimo k usmerjanju strank do naloženih vzajemnih skladov? Tam je bil velik denar za tega svetovalca. Letna pristojbina ni bila nič (samo 108 dolarjev na leto). Toda ta svetovalec je ustvaril skoraj 7500 dolarjev provizij za tega vlagatelja.

Še huje, našli smo cenejša sredstva za vse naložbe, s katerimi je finančni svetovalec postavil svojo stranko. Moje mnenje je, da to ni v fiduciarnem interesu stranke. Resnično se sprašujem, kako bi ga finančni svetovalec upravičil na sodišču, če bi ga tožil?

Bottom line je izogibanje vzajemnim skladom, ki imajo prodajno obremenitev. Lahko narediš boljše.

Razmerje stroškov - Naslednja največja pristojbina, ki jo je treba posebej upoštevati, je razmerje med stroški. To je odstotek vaše naložbe, ki jo boste vsako leto plačevali družbi vzajemni sklad / ETF. To je letna pristojbina - tako se združuje z vašo naložbo.

Številni osnovni ETF in vzajemni skladi imajo razmerja stroškov, manjša od 0,25%. Najboljši stroški so nižji od 0,03% do 0,06%. Če opazite v naši zgodbi bralca, ne samo, da je prodal naložene vzajemne sklade, vendar je vsaka od teh sredstev imela razmerje med stroški in stroški več kot 1%. To je neverjetno visoko (in po mojem mnenju bi bilo treba prepovedati).

Značilno je, da bo stopnja vašega odhodka nižja z delniškimi indeksi in višja z obveznicami in mednarodnimi sredstvi. Takšne naložbe so le višje. Tukaj spodaj - poiščite najnižji možni delež stroškov.

Komisije - Provizije so tisto, kar plačate posredniku za vlaganje. Na primer, Fidelity ima provizije v višini 4,95 dolarja, vendar imajo tudi veliko brezplačnih ETF-jev.

Moral bi se izogibati provizijam, kadar koli je to mogoče. Toda ne izogibajte se provizij na račun višjih stroškov.

Na primer, če imate provizijski sklad v višini 0,10% odhodka in ETF, ki ga boste plačali za 4,95 USD, vendar ima le 0,06% delež stroškov - pojdite z nižjim razmerjem med stroški. Ker je to odstotek vaše naložbe, to je več denarja kot katera koli provizija!

V tem primeru, če smo vložili 20.000 $ - koeficient stroškov na 0.10% je $ 20. Na 0,06%, to je 12 $ na leto - prihranek 8 $ na leto - že presegajo stroške komisije za samo 4,95 $.

"Top finančni svetovalec" - Če kdaj slišiš finančnega svetovalca, ki se ponaša s tem, da je najboljši finančni svetovalec v svojem podjetju ali območju, prosite za pojasnilo. Vidite, mnoga podjetja interno uvrščajo svoje svetovalce s tem, koliko denarja prinašajo v podjetje ali s tem, koliko komisij zaslužijo.

Kot vlagatelj so to lahko nasprotna merila, ki jih želite od svojega finančnega svetovalca. Nočeš delati s svetovalcem, ki zasluži največ provizij - ker ti zaračunava te provizije!

Nekateri uvrstitve so lahko koristne, vendar pa opravljate svojo skrbnost, preden delate s kogarkoli.

Moj sanj, zakaj bi pošteni finančni svetovalci razkrivali svoje pristojbine

Žalosten del tega je, da je potrebno veliko časa in truda, da ugotovimo, kaj dejansko plačujete finančnemu svetovalcu. Približno eno uro sem raziskoval pristojbine, stroške in provizije, ki jih je finančni svetovalec prejel za ta članek. In večina ljudi ne bo porabila svojega časa.

Res sem z več svetovalci spredaj, pošten in pregleden glede njihovih provizij. Zato mi je všeč finančni načrtovalec samo za plačilo. Plačate pavšalno pristojbino in dobite finančni načrt, ki ga lahko izvedete.

Vendar pa sploh ne vem, ali je to dovolj daleč za tisto, kar morajo ljudje vedeti o svojih investicijskih pristojbinah. Menim, da smo veliko razkrivali pristojbine za hipoteke, avtomobilska posojila, kreditne kartice in še več - vendar so naložbe še vedno zelo temne površine.

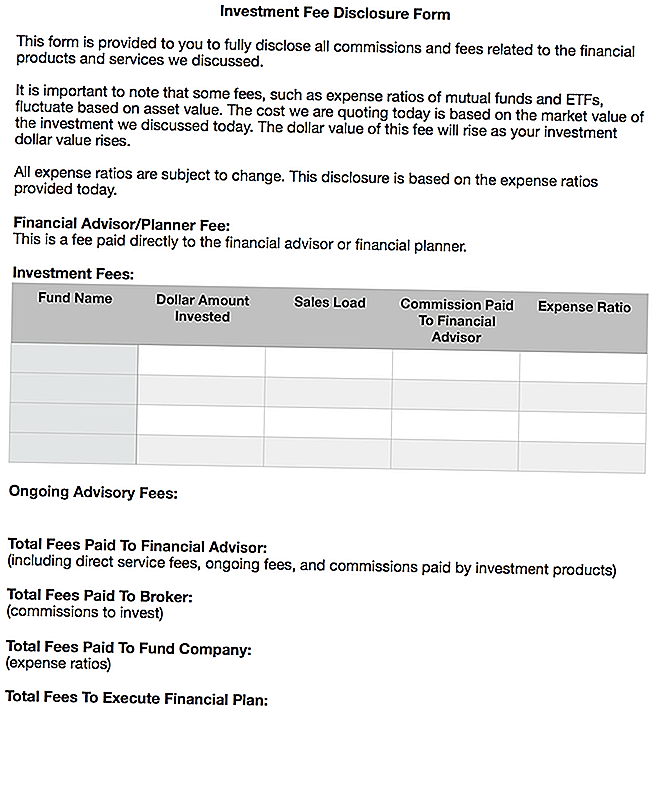

Želim, da bi pošteni finančni svetovalci pripravili razkritje plačil z enim izvajalcem in bi ga morali preiti s strankami. Stranka bi se morala potem odjaviti.

Tako mislim:

Naložil sem Word dokument tega obrazca, če ga kdo želi uporabiti in / ali spremeniti. Tukaj lahko prenesete kopijo: obrazec za razkritje investicijskih kuponov

Menim, da bi ta oblika oblike prinesla visoko preglednost pri stroških, povezanih z vlaganjem, finančnim svetovanjem, resničnim fiduciarnim interesom in več.

Končne misli

Resnično ga sovražim, ko vidim bralce v slabi situaciji. Mislim, da ni prav, kako je finančni svetovalec tega bralca nastavil svoje naložbe. Vendar je to žalostna praksa in za to sem precej slišal.

To je eden izmed razlogov, zakaj sem se odločil, da ne bom šel k finančnim storitvam po tem, ko sem opravljal borznoposredniške posle, ki je delal podobne stvari. Očitno je bilo umazano.

V današnjem svetu lahko nastavite poceni portfelj in prihranite na tisoče dolarjev. Če želite ali potrebujete nasvet, plačajte za to - vendar se prepričajte, da v celoti razumete, kaj plačujete, in vse povezane stroške.

Če niste prijetno upravljati svojega portfelja po pridobitvi finančnega načrta, potem si oglejte storitev robo-svetovalca, kot je Betterment, odlična pot. Za majhno plačilo (0,25% sredstev) skrbijo za vse, kar se začne končati. Vse kar morate storiti je prenos denarja v račun - tako enostavno.

Bottom line je, da vam ni treba, da bi dobili trdno finančno svetovanje. In vedno bi morali vedeti, kaj plačujete.

Kakšne so vaše misli o tem? Ali ste izkoristili (ali videli, da se to zgodi)? Ali menite, da bi moralo biti fiduciarno pravilo strožje pri razkrivanju naložbenih stroškov in pristojbin?

Priljubljene Objave

Najboljša mesta za odpiranje HSA (Health Savings Account)

Chipper App Review - še ena aplikacija, ki pomaga izplačati dolg za študentsko posojilo

Kako eden lahko dobiček pri opravljanju nekaterih trenutnih naložb

5 nasvetov za boljše upravljanje s svojim 401k

Kako najti najboljše študentske kredite in stopnje v letu 2018

Objavi Svoj Komentar