Ali ste na trgu za nov dom?

Niste sami - 35% kupcev prvič kupuje. To je v zadnjem letu od 32% - in to je veliko ljudi, ki so povsem novi v proces!

Tudi če nisi newbie, se je trg morda spremenil že od zadnjič, ko si razmišljal o nakupu hiše. Na poti boste morali sprejeti ključne odločitve, zato je pomembno, da opravite svoje raziskave in poiščete nasvet.

Z malo truda lahko prihranite denar pri zapiranju stroškov, zavarovanju lastnikov stanovanj in drugih velikih predmetov.

Tukaj je točno, kako smo lahko prihranili dodatnih 18.000 $ kot prvič homebuyers - in kako lahko, tudi!

Kako smo prihranili 18.000 $ za nakup hiše

Moj mož in jaz smo se pred kratkim pridružili klubu prvič doma.

Vendar nismo dobili prve hiše, na kateri smo ponudili ponudbo. Ali drugi. Za nas je bil šesti čas čar.

To je zato, ker smo se soočili s težko konkurenco. Vsakič, ko smo ponudili, so drugi ljudje ponudili ponudbe - vključno z blagajniškimi - in vedno smo dobili več. Nismo hoteli zmotno plačevati, zato smo ostali potrpežljivi in še naprej gledali.

Prvič, ko smo ponudili ponudbo, je bilo čustveno doživetje. Nadaljujemo z vsako besedo pogodbe, natančno ocenjujemo, kako bi nas vsaka pogajalska točka naredila bolj ali manj privlačna za prodajalce. Toda čez nekaj časa smo se s procesom bolj zadovoljili.

Nazadnje, po štirih mesecih iskanja smo sprejeli našo šesto ponudbo!

Morda ste imeli podobne izkušnje.

V mnogih mestih je trenutno na prodajnem trgu - z več kupci domov kot domovi za nakup. To vodi do več ponudb in ponujanja vojn med kupci.

Kljub intenzivni konkurenci smo našli pet načinov za prihranek skupno 18.000 $. Tukaj je nekaj nasvetov, ki jih lahko uporabljajo domači kupci prvič:

1. Uporabili smo našo banko za hipoteko

Prihranili smo 1.000 dolarjev za zapiranje stroškov, tako da smo dobili hipoteko prek naše banke.

Koliko so zaprti stroški? To se razlikuje glede na državo, vendar v povprečju pričakuje plačilo med 2% -5% nakupne cene vašega doma.

Aprila 2016 je bila mediana cen domov 232.500 $ (brez novih stanovanj). Po tej ceni bi bili vaši končni stroški nekje med 4.650 in 11.625 ameriških dolarjev.

Upoštevajte, da na novo zgrajena stanovanja ponavadi stanejo več. Dejansko je srednja prodajna cena novega doma aprila 2016 znašala 321.100 ameriških dolarjev. Zato pričakujte, da bodo vaši zapiralni stroški višji z novim domom kot starejšim.

Dobra novica je, da lahko prihranite nekaj denarja za te drage pristojbine. Tukaj smo naredili.

Imeli smo tri račune pri eni banki: kontrolni, varčevalni in poslovni račun. Torej, naša banka je bila prvo mesto, kjer smo dobili hipotekarno ponudbo.

Zaradi naših obstoječih računov nam je banka ponudila "kredit za razmerje" v višini 1.000 USD, da bi izravnali naše končne stroške. Takrat nismo vedeli o posojilih za odnose in imeli smo srečo, ki jim jih je naša banka ponudila.

Vendar pa smo morali izpolniti eno zahtevo, preden smo lahko prejeli kredit: po tem, ko smo plačali za hišo, bi morala biti preostala kombinirana sredstva na naših kontrolnih in varčevalnih računih nad določeno vrednostjo dolarja.

Naša banka nas je v bistvu nagradila, da smo ohranjali svoje premoženje. Več sredstev, ki smo jih hranili pri banki, višji bi bil odnos kredita.

Kaj lahko narediš

Ugotovite, ali vaša banka ponuja kredit za razmerje v zameno za vzdrževanje določenega stanja na računu. Na primer, tukaj je nekaj možnosti Citibankove kreditne možnosti in zahtev.

Če ne, ugotovite, ali druge banke počnejo in menijo, da boste premaknili nekaj denarja ali celotnega denarja, da bi dobili kredite.

Nakup okoli - malo truda lahko pomeni velike prihranke.

2. Mi smo dobili hipotekarne citate iz več posojilodajalcev

Na koncu smo izbrali našo banko za hipoteko, vendar smo najprej kupovali. Vedno bi morali dobiti hipotekarno ponudbo vsaj dveh posojilodajalcev.

Obstajata dva razloga, da bi dobili več kotacij.

Prvič, vam omogoča, da primerjalnico. Odkup domov je velika finančna zaveza, tako da če običajno ne kupujete za posel, je to enkrat, ko morate!

Za kaj pravite? Večina ljudi želi dobiti najnižjo možno obrestno mero in zapiranje stroškov.

Drugi razlog je, da posojilodajalci lahko tekmujejo za vaše podjetje. V bistvu lahko začnete z mini ponudbo vojne.

Kako bi dejansko to storili v praksi? Recimo, da res želite delati s posameznim posojilodajalcem. Morda ste delni zanj, ker ima svojo podružnico v svoji soseščini ali pa ste morda že leta imeli račun.

Toda če primerjate hipotekarne pogoje z drugim posojilodajalcem, niso konkurenčni.

Lahko greš k posojilodajalcu, ki ti je všeč, in rečeš: "Resnično želim sodelovati s tabo. Toda ta druga banka mi ponuja nižjo obrestno mero X in nižje stroške zapiranja Y. Ali lahko bolje? "

Prav to smo storili. Bili smo pregledni z obema posojilodajalcema, ki smo jih dosegli. Ponudili smo jim hipotekarne pogoje in zahtevali najnižje obrestne mere in stroške za zaprtje, ki bi jih lahko ponudili.

Naša banka je prišla skozi, ki nam je ponudila 1.200 dolarjev posojilodajalca za izravnavo stroškov zaprtja, poleg kreditnega razmerja v vrednosti 1.000 evrov, ki nam je že ponudil.

Kaj lahko narediš

Naredite nekaj spletnih raziskav.Spletna mesta, kot je Nerdwallet, omogočajo hitro primerjavo cen med več posojilodajalci.

Vzpostavite stik z vsaj dvema posojilodajalcema in dobite hipotekarne ponudbe od vsakega, vključno z lastno banko. Nato se pogajati, da dobite najboljše pogoje.

3. Uporabili smo oceno banke za pogajanja

Ocenjevanje banke smo uporabili za pogajanje o cenah doma za 10.000 dolarjev.

Vaš posojilodajalec bo najel neodvisnega poklicnega cenilca, ki bo ocenil vrednost vašega novega doma, preden zaključite nakup. Vaš posojilodajalec mora poskrbeti, da je dom vreden toliko, kolikor ga plačujete, ker vam posoja denar. To vas varuje.

Ocenjevalec uporablja različne podatkovne točke, da bi ugotovil, kakšen je vaš dom, tako kot njegova starost in stanje, kot tudi cena primerljivih domov, ki se nedavno prodajajo na istem območju. Ocenjevalec nato odda poročilo in ga predloži vi in banki.

Če bo ocena nižja od vaše ponudbe, vam banka ne bo dala celotnega zneska hipoteke, ki ste jo zahtevali, in boste morali plačati razliko iz svojega žepa.

Dajmo matematiko. Recimo, da ste prodajalcem ponudili 100.000 dolarjev z 20-odstotno nižjo ceno, zato vam je banka v začetku namenila preostalih 80.000 dolarjev.

Vendar pa ocenjuje, da je dom v resnici vreden le 90.000 dolarjev. Banka vam bo še vedno dala posojilo v višini 80% vrednosti - zdaj pa namesto 80.000 $ vam bo posojila odobrila samo 72.000 $ na podlagi ocenjene vrednosti.

Torej boste morali plačati 28.000 dolarjev namesto 20.000 dolarjev - dodatnih 8.000 $ iz žepa, za katerega niste načrtovali.

Kako pogosto se to zgodi?

Splošno je, da se kupci med seboj agresivno tekmujejo na današnjem vročem trgu, kar ima za posledico situacijo z več ponudbami. V teh primerih je zmagovalna ponudba pogosto višja od prodajne cene.

Ko se stvari tako segrejejo, obstaja velika verjetnost, da bo ocena dosegla pod zmagovalno ponudbo.

V našem primeru je ocena dosegla 10.000 USD nižja od naše ponudbe. Torej smo se odločili, da se bomo pogajali z prodajalci in jim prosili, naj znižajo ceno, ki ustreza oceni.

Na srečo je ta strategija delovala za nas - prodajalci so se dogovorili, da bodo kupno ceno znižali za 10.000 USD.

Kaj lahko narediš

Poskusite, da ne boste plačali nad ocenjeno vrednostjo. Vprašajte svojega realnika, da se pogaja z realtorjem prodajalca, da bo ceno povrnil vse - ali vsaj delno. Nikoli ne boli, da bi poskusil!

Če to ne bo delovalo, lahko povečate svoje plačilo ali uporabite oceno negativnega dogovora, da zaključite posel.

4. Smo dobili Discounted Homeowners Insurance z nakupom Auto Insurance

Na našem zavarovanju za stanovanjske nepremičnine imamo popust od 350 evrov, saj se strinjamo, da bomo kupili avtomobilsko zavarovanje iz istega podjetja.

V povprečju zavarovanje lastnikov stanovanj strošek $ 952 na leto. Vendar pa se cene zelo razlikujejo glede na to, kje živite - stanodajalci Florida običajno plačajo največ, prebivalci Idaho pa plačajo najmanj.

Mnogi zavarovalnice ponujajo popust, če kupite več pravilnikov - lastniki stanovanj, avto, življenje - od njih.

Ko smo kupili svoj dom, smo živeli v New Yorku in nismo imeli avta. Toda nameravali smo kupiti avto osem mesecev kasneje, ko smo se preselili v našo novo hišo.

Naša zavarovalnica nam je povedala, da bi lahko še vedno dobili popust, tudi če ne bi takoj potrebovali avtomobilskega zavarovanja. Pravzaprav bi lahko zdaj dobili popust za naslednje leto, dokler smo se dogovorili, da bomo kupili avtomobilsko politiko pred 12-imi meseci.

Če ne bi bilo, bi se zavarovalnica s stanovanjskimi nepremičninami vrnila na normalno ceno za naslednje leto. Ker smo vedeli, da bi kupili avto v ne tako daljni prihodnosti, smo se dogovorili in takoj dobili popust 350 $.

Nasveti za prihranek kot prvič Homebuyer

Nakupujte po najboljši zavarovalnici in razumite dejavnike, ki vplivajo na ceno.

Bodite pozorni na bonitetno oceno zavarovalnice A.M. Best (bonitetna agencija za zavarovalništvo), kot tudi ocene strank.

Označi seznam do dveh ali treh podjetij in se obrnite na vsakega ponudnika. Vprašajte posebej o popustih za nakup več pravilnikov.

5. Začasno smo izposodili našo novo hišo

Recimo, da ste obtičali dve hipoteki, ker traja dlje, kot ste pričakovali, da boste prodali svojo staro hišo.

Morda ne morete prenehati z najemom stanovanja in se poleg plačila najemnine obtičite s hipoteko vašega novega doma.

Iz različnih razlogov nismo načrtovali, da bi se preselili v našo novo hišo osem mesecev, vendar nismo plačali tako najemnine kot tudi naše hipoteke. Izposodili smo ga.

Začasno smo oddali našo novo hišo. Po uporabi prihodkov od najemnine za plačilo hipoteke in stroškov domov smo imeli vsak mesec še 680 dolarjev, ki smo jih plačali za stanovanje v New Yorku. To je povzročilo skupno 5,440 evrov prihrankov pri najemu.

Toda to morda ni vedno možnost.

Vaš novi dom je lahko del združenja ali združenja lastnikov stanovanj, ki ne dovoljuje najemnikov. Morda potrebuje večje prenove in ni primerna za najemnike. Na srečo našemu domu ni bilo treba dovoliti najemnika (razen nas!) In je bil pripravljen.

Kaj lahko narediš

Kreativno razmišljajte o tem, kako čim bolje izkoristite situacijo.

Če lahko na vašo premoženje zaslužite dohodke od najemnine, da bi vam subvencionirali življenjski slog, menite, da je to zmaga!

Vaš Turn: Ste uporabili nasvete ali trike, da prihranite denar ob nakupu doma?

Lana Axelrod je ustanovitelj SageCouple, ki zagotavlja praktično finančno svetovanje in denarni kamp za vroče in mlade pare.Lana ima MBA iz Harvard Business School in B.S. na področju financ in računovodstva s šole za poslovanje v Sternu na NYU.

Priljubljene Objave

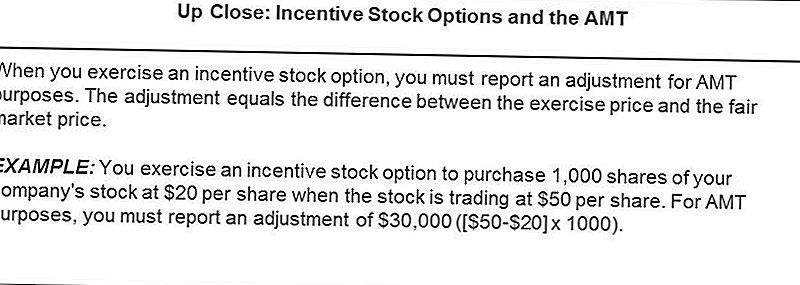

Alternativni minimalni davek - ne samo za bogastvo

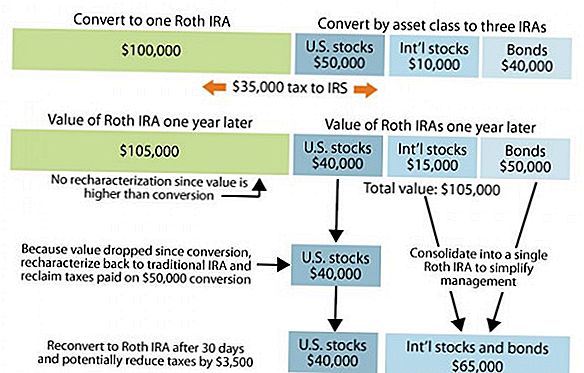

IRA Recharacterization

David Orr- Ustanovitelj njegove lastne družbe, preden bi lahko vozil

Ali je čas, da ponovno pretehtamo tveganje?

Kako prihranite denar na premije za zdravstveno zavarovanje

Objavi Svoj Komentar