V zadnjih nekaj mesecih sem gledal na nepremičninski trg v Portlandu. Prejšnji teden sem dal ponudbo. Nisem na koncu dobil mesta, vendar nisem žalosten zaradi tega. Odločil sem se, da se odpravim in nehaš iščeš nekaj časa in poglej, kje živi življenje.

Ko sem dal svojo ponudbo, me je zanimalo, kaj bi me ta hipoteka stalo.

Torej, kot vse stvari, sem šel na internet, vprašal moje vprašanje in dobil lep odgovor. Kalkulator je bil uporabljen na Zillowu, vendar obstaja še milijon drugih hipotekarnih kalkulatorjev.

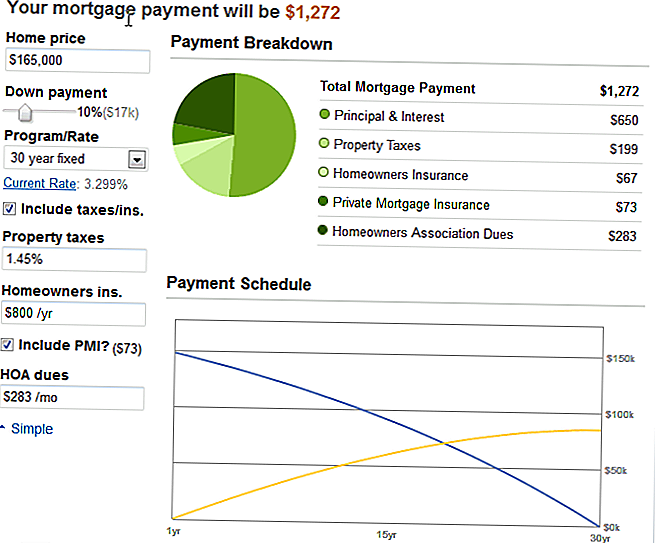

Zadevno stanovanje je bilo našteto na 165.000 $, zato sem vnesel vse moje spremenljivke (10% znižanje, 1.45% davka na premoženje, zapustil zavarovanje lastnikov stanovanj na privzeto, ker nimam pojma, 283 $ HOA in 73 $ PMI, ker sem ne bo dal 20% navzdol) in stvar pljuvati ta lep list:

Moja skupna plačila bi bila 1272 $. Ni slabo. Nekaj več, kot zdaj plačujem, ampak stanovanje je imelo tri spalnice in dve kopalnici! Torej, povsem mogoče. Še posebej, če počakam, dokler nisem popolnoma dolga, potem bi obstajala dva plačila, ki jih ne bom več naredil.

V zgornjem levem kotu sem opazil spustni meni.

Postavljen je bil na 30-letno fiksno, kar je vsakdo. Prav?

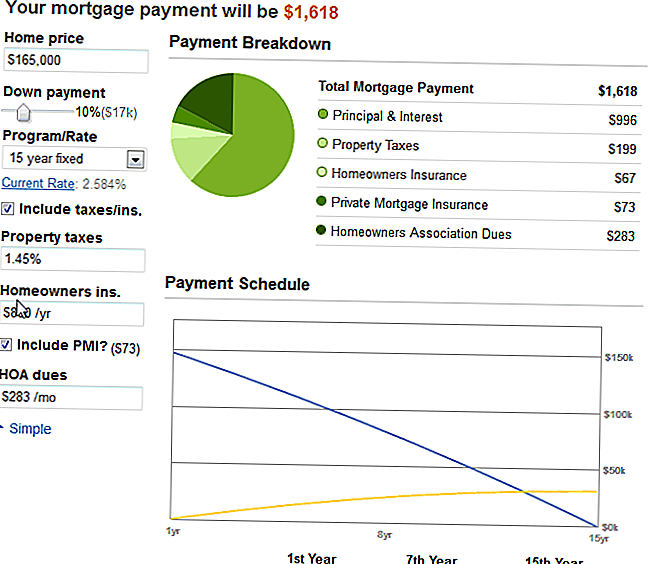

Radoveden, spremenil sem ga na 15-letno fiksno, v celoti pričakujem, da se bo število podvojilo ali skoraj podvojilo.

Toda zabavno se je zgodilo. Zdaj pa me ne dražite, toda to je bilo resnično prvič, ko sem na delovnem mestu videl čarovniško zanimanje.

Zmanjšanje časa od 30 do 15 let je spremenilo zgolj minimalno hipotekarno plačilo za 346 dolarjev.

Opral sem glavo, mislim, ne, to ne more biti tako.

Ampak to je bilo.

In to je tisto, kar sem se naučil: razlog, da te potisnejo v daljši čas, je, da dobijo več denarja!

Obrestna mera se zmanjša za 3/4 odstotka in plača dodatnih 346 dolarjev mesečno za 15 let V 15 letih ne bi imela več hipoteke!

Sedaj nisem tako prikladen, da bi se odločil, da bom plačal toliko, če zdaj, moja najemnina in komunalne storitve sedijo precej na 825 $ na mesec. Toda razmišljal sem.

Misli o stanovanjih in sestavljenih interesih

Eden, vesel sem, da nisem dobil stanovanja. Ni bilo popolno. Bilo je v redu, lepo in bi delalo, vendar je bilo malo predaleč in se ne bi mogel znebiti svojega avtomobila in živim blizu, kot sem sanjal o tem. Še vedno je bilo v mestnih mejah, ne pa hoje do ničesar zabave.

Drugič, z veseljem se trudim, da se letos znebim zadnjega dela potrošnikovega dolga (manj kot 5 kilogramov za študentsko posojilo in avto posojilo) in začnem varčevati. Povečal bom svoj potencial za zaslužek (če to zvišam, sem prosil, da kdaj postane nameščen!) In nekaj bom kupil le, če lahko privoščim 15-letno hipoteko.

Trije, sem spoznal, da je resnično čarobna v mešanem interesu. Pravzaprav ni na moji strani. Na strani posojilodajalcev. Kot vedno.

Ali je pametneje plačati dodatnih 3-400 $ na mesec na 30-letni bankovec? To je bolj konzervativna stvar. Moj cilj je, da vsako leto še naprej prihranim polovico prihodkov od davka po obdavčitvi, morda pa bi bili v to shemo vključeni samo 30-letni tečaji. Nato lahko vsak mesec dodam vsak dodaten dohodek (od stranskih projektov in dela s krajšim delovnim časom) do dodatnega plačila.

Kaj počneš? Plačate hipoteko več kot enkrat mesečno?

Priljubljene Objave

Hit z nepričakovanimi zdravstvenimi računi? Crowdfunding Them ne more delovati

Želite obiskati 150 muzejev brezplačno leta 2017? Tukaj je kako

Te 3 delovne službe od doma Ponudba Killer Pay in Awesome Prednosti

7 Podjetja, ki zveni kot šale - pa dejansko postanejo resni dobički

Ali splurge na "Flushable" robčki? Tukaj je še en razlog za ponovno preučitev

Objavi Svoj Komentar