Dobrodošli na drugem vprašanju bralca! To vprašanje prihaja od Johna, ki poskuša dobiti hipoteko, medtem ko je na podlagi dohodka na podlagi odplačila (IBR) načrt za njegov dolg za študentsko posojilo. Tu je Johnova zgodba in vprašanje:

Imam dolgove za študentsko posojilo okoli 80.000 dolarjev in trenutno sem na načrtu odplačevanja na podlagi dohodka (načrt IBR).

Težava je v tem, da načrt dovoljuje samo plačilo za enoletno obdobje - nenehno morate predložiti davčne napovedi in znesek plačil se sorazmerno poveča s svojim dohodkom. No, pred kratkim, ko sem zaprosil za kreditno kartico z lokalno kreditno skupnostjo, v katero sem član, sem imel težave pri pridobivanju dostojne kreditne omejitve, ker so spremljali znesek, ki bi ga moral vsak mesec plačati po standardnem odplačnem načrtu. Dokumenti, ki jih posreduje moj posojilni serviser, ki opisujejo moje pogoje v skladu z IBR, kažejo mojo stopnjo za naslednjih 12 mesecev, nato pa prikazuje stopnjo ČE Ne pošljem v prejšnje stanje preverjanja dohodka in ga ne vrnem v standardni načrt (to bi bilo okoli 940 USD / mesec plačila).

Ta ista kreditna unija (ki prav tako zagotavlja najboljše tarife za stanovanjsko posojilo in jih želim uporabiti v dveh letih ali tako, da bi kupila dom) si ogleda kot "kaj, če bi" moral plačati ta celoten znesek. Sem jih izobraževal o tem, kako ponovitev v okviru IBR deluje, in celo dobil pismo od mojega posojilnega serviserja, ki opisuje, da le določijo določen znesek plačila za 1 leto naenkrat, opisuje postopek ponovnega preverjanja in navaja, da je ta znesek 940 $ SAMO, če Izklopil sem načrt IBR. Kljub temu je kreditna unija še vedno zelo neradi (kljub navideznemu razumevanju, kako deluje načrt). Kot sem rekel, me bolj zanimajo za cesto, saj bi radi kupili dom v bližnji prihodnosti.

Imate kakšen nasvet o tej situaciji? Prepričan sem, da obstajajo drugi v načrtu IBR, ki se zanimajo za nakup domov, ki imajo podobne težave z nefiksno naravo plačil posojila.

Hvala za veliko vprašanje, John! Prepričan sem, da je veliko bralcev v isti situaciji, kot si ti!

Bomo moram omeniti tudi bralce (ker ga bo nekdo neizogibno omenil), da sta John in njegova žena dobro plačana delovna mesta, brez drugih dolgov in si lahko privoščita tako višji znesek plačil študentskih posojil (če bi to morali).

Zakaj Getting Mortgage Medtem ko na IBR je izziv

Getting hipoteko, medtem ko na kateri koli vrsti zaslužka temelji odplačilni načrt bo izziv - in precej nemogoče za nekatere. Razlog je, da sta Fannie Mae in Freddie Mac, dva največja podjetja za hipotekarno zavarovanje (in so precej določila pravila za "skladna" posojila), ustvarila naslednja pravila za obravnavanje posojilojemalcev v okviru načrtov odplačevanja, ki jih vodijo dohodki (IBR, PAYE , RePayE, ICR).

Če preberete smernice Fannie Mae, navedejo, da mora posojilodajalec za izračun dolgovnega plačila za študentsko posojilo za razmerje med dolgom in prihodkom uporabiti eno od naslednjih:

- Znesek plačila, naveden na kreditnem poročilu, ne znesek, ki ga je treba plačati (tudi če gre za načrt odplačila, kot je IBR)

- 1% neporavnanega salda (kar je skoraj vedno višje od plačil IBR)

- Dejanski znesek odplačila standardnega plana poroča o kreditnem poročilu (to je najpogostejša metoda, ki jo posojilodajalci izberejo, ker je to najlažje). Ne pozabite, da bo vaše kreditno poročilo vedno prikazovalo vaš standardni 10-letni znesek za "znesek dolgov", ne znesek, ki ga dejansko plačate

- Izračunano plačilo, ki bo v celoti poravnalo posojilo v obdobju odplačevanja (to pomeni, da morate po 20/25 letih izračunati plačilo brez odpuščanja). To je lahko enako plačilu za IBR ali višje.

To pravilo je tisto, kar naredi hipoteko izziv.

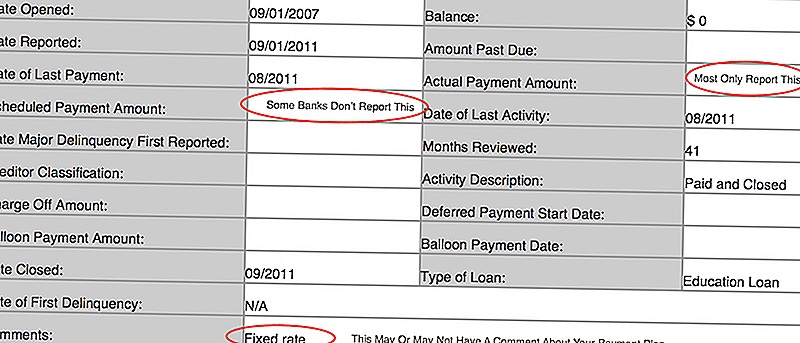

Če ne veste, kaj vaše poročilo o kreditu pravi, morate obiskati AnnualCreditReport.com in izvedeti. Tukaj je slika iz mojega kreditnega poročila, da si lahko ogledate, kaj je treba iskati:

Nekaj stvari:

- Mnogi posojilodajalci poročajo le o dejanskem znesku plačila in če je bil nepravilen. Kot tak je lahko vaš "načrtovani" znesek za plačila prazen

- Videl sem tudi, da so nekatere banke postavile znesek standardnega 10-letnega zneska kot "načrtovani" znesek plačila, nato pa dejanski znesek plačila prikazuje manj

- Nekateri posojilodajalci so v svojih pripombah navedli načrt plačila, vendar večina jih ne

Moje misli, ki se uporabljajo za hipoteko, medtem ko odplačilo na podlagi dohodka (IBR)

To je težavna situacija, vendar ima John vsaj nekaj časa na svoji strani, ker nekaj let ne išče hipoteke. Tu so njegove možnosti (in niso super).

Poznavanje, kakšno bi bilo plačilo študentskega posojila

Prva stvar je, da natančno veste, katero številko bo vaš posojilodajalec uporabil za plačilo študentskega posojila. To pomeni, da naredite malo domače naloge in poznate število za vsakega od treh scenarijev zgoraj.

Ali veste, kaj vaše poročilo o kreditu pravi?

Ali veste, kakšno bi bilo vaše plačilo v višini 1% zneska posojila?

Ali veste, kakšno je vaše plačilo za študentsko posojilo v standardnem načrtu odplačevanja?

In najpomembnejše (ker je to eden od scenarijev, ki bi vam lahko pomagali), ali veste, ali bo vaše posojilo v okviru IBR v celoti amortiziralo posojilo? Ta zadnji zveni zapleteno, vendar res sprašuje - ali boste dobili posojilo odpuščanje ali ne? Če boste dokončali polnjenje vračila posojila, preden bo vaša 20 ali 25-letna časovna omejitev porasla, bo vaše posojilo v celoti amortizirano.To pomeni, da bi se vaš IBR plačilo štel za posojilodajalca. Toda verjetno jih boste morali izobraževati o tem.

** Pomembno je tudi opozoriti - obstaja razlika med zakonodajo in politiko banke ali posojilodajalca. Nekateri posojilodajalci bodo imeli pravilnike za uporabo ene formule in za to ne bo veliko, kar lahko storite. Drugi posojilodajalci so lahko bolj prilagodljivi.

Veliki obroki tukaj vedo, kakšno bi bilo vaše razmerje dolga-do-dohodek (DTI).

Iskanje boljše hipotekarne možnosti

Če se borite s svojim posojilodajalcem ali vaš posojilodajalec ne more odgovoriti na ta vprašanja, je verjetno čas, da poiščete drugega posojilodajalca. Priporočamo vam, da LendingTree primerja svoje možnosti posojila. V približno 5-10 minutah boste prejeli ponudbe od več posojilodajalcev, lahko pa se pogovarjate tudi o razmerju med dolgom in dohodkom.

Čim prej delite to s svojim posojilodajalcem v procesu, bolj gladko lahko greste. Nekateri posojilodajalci vas bodo takoj odpisali, drugi pa so lahko pripravljeni delati z vami skozi proces.

Všeč vam je LendingTree, ker imate več posojilodajalcev, ki delajo hkrati, v primerjavi s samo eno banko ali kreditno skupnostjo, ki bi jo morda imeli drugače. Daj mu strel tukaj: LendingTree.

Tukaj si lahko ogledate tudi najvišje posojilodajalce in preverite, ali lahko to storite na spletu:

Prepričajte se, da poznaš celotno sliko

Končno je pomembno, da poznate celotno sliko poročila o kreditni sposobnosti. Morda študentskih posojil ni bila edina stvar, ki jo je kreditna unija skrbela. Na primer, medtem ko ste mi povedali, da ste brezplačni, če mesečno uporabljate svojo kreditno kartico in jo v celoti plačate, vaša družba za kreditne kartice še vedno lahko sporoči stanje na zadnji dan kot "stanje". Torej, tudi če ne plačate nobenih obresti, lahko kreditna unija predvideva, da imate ravnovesje. Trik je plačati vaše kreditne kartice in uporabljati samo debetne kartice šest mesecev pred vložitvijo zahtevka za hipoteko. To bo povečalo vaš rezultat pred prijavo, kar bo pomagalo.

Poskrbite tudi, da je vaše poročilo o kreditu pravilno. Vsako leto lahko uporabite AnnualCreditReport.com, da dobiteprost kopijo vašega kreditnega poročila. Nato preverite, ali so vsi podatki pravilni. Če ste radovedni glede svoje kreditne ocene, lahko plačate, da si jih ogledate. S Credit Creditjem sodelujem, da bralcem omogočim, da preverijo svoje bonitetne ocene.

Kateri drugi nasveti imate za John, da dobi hipoteko pod IBR?

Priljubljene Objave

Živite v New Orleansu? Tukaj je, kako narediti nekaj dodatnega denarja v Big Easy

Za bogatejše, za slabše: kaj storiti, ko vaš partner naredi več denarja

Kako priti do 150 $ z odprtjem novega bančnega računa na M & T

Želite zaslužiti 4 brezplačnih letov vsako leto? Izvedite iz teh strokovnih potovalnih hekerjev

Kako ta par prihrani 16.500 dolarjev na leto, ki ga preživijo na ladji

Objavi Svoj Komentar