Vsak televizijski gledalec pozna infomerciale, ki najdejo najnovejše in najboljše izdelke. V mnogih primerih izdelek ni nič novega, temveč preprosto obstoječi izdelek s fancy twistom ali polimerom vesoljske dobe, ki naj bi ga naredil boljše. Končni rezultat je sporen. Sveža barva iz kakovostnega izvirnika je pogosto boljša alternativa. V skladu s tem Moody's in Fitch, dve od treh agencij za ocenjevanje osnovnih obveznic, bodo od aprila dalje dodeljevale višje bonitetne ocene velikemu številu občinskih obveznic. Spremembe bonitetnih ocen so rezultat obeh bonitetnih agencij, ki preselijo občinske obveznice v svojo svetovno ocenjevalno lestvico, pri čemer so občinske obveznice ocenjene s podobnimi merili kot podjetniške obveznice in državne obveznice. Tako Moody's kot Fitch sta izrazila, da je treba spremembe obravnavati kot "ponovna kalibracija" in ne "nadgradnje". Dve bonitetni agenciji bosta uporabljali podobno, vendar ne natančno, metodologijo za ponovno kalibriranje ratingov obveznic.

Obveznosti splošne obveznosti in osnovne obveznice za storitve lahko največ koristi pri ocenah, za katere je treba navzgor popraviti do tri "zareze" (zareza ustreza postopnemu prehodu od A2 do A1) iz Moody's in do dveh zarez od Fitcha. Moody's je tudi izjavil, da nobena država ne bi bila ocenjena pod A1. To kaže, da bo država Kalifornija, plakat otrok za občinske proračunske težave, prejela trije višji rating od sedanjega Baa1. Factoring v spremembah iz obveznic Fitch, State of California, GO, trenutno ocenjenih Baa1, A- in BBB, od Moody's, S & P in Fitch, bo kmalu ocenjen A1 / A- / A-.

Druga večja bonitetna agencija Standard & Poors (S & P) je že nekaj časa izjavila, da so sedanja merila bonitetnega ocenjevanja za občine že primerljiva z drugimi vrstami obveznic in zato ne bo prišlo do sistematičnih, formalnih sprememb. Vendar pa je S & P navedla, da je v zadnjih nekaj letih postopno prilagodila izbrane ocene občinskih obveznic za njihovo zgodovinsko nižjo stopnjo neplačila. Po mnenju svetovalcev za mestne trge (MMA) je S & P v zadnjih nekaj letih nadgradil 8700 občinskih obveznic, pri čemer je kljub negativnim gospodarskim razmeram v letu 2009 potekalo približno 2000.

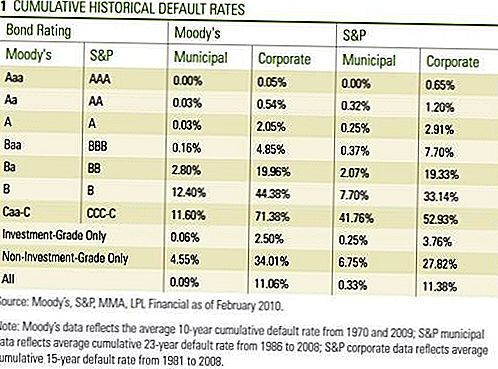

Motivacija za bonitetne ocene občine spreminja izhaja iz študij, ki so jih izvedle vse tri bonitetne agencije, ki so bile dolgoročno nižje za občinske obveznice v primerjavi s primerljivimi podjetniškimi obveznicami [tabela 1]. Moody's in Fitch sta načrtovala izvajanje sprememb v letu 2008, vendar sta se zaradi finančne krize odložili.

Vse občinske obveznice ne bodo ponovno kalibrirane. Moody's in Fitch ne bodo prilagajali bonitetnih ocen obveznic, ki jih izdajo naslednji občinski sektorji: stanovanja, zdravstveno varstvo (bolnišnice), letališča, zasebne šole, cestninske ceste in druga podjetja s komunalnimi infrastrukturami. Moody's in Fitch navajajo, da so obveznice, izdane iz teh sektorjev, že pravilno ocenjene za svojo osnovno kreditno sposobnost v primerjavi s svojimi podjetji.

Moody's in Fitch se nekoliko razlikujejo po investicijskih razredih ali obveznicah visoke donosnosti. Moody's ne bo prilagajal bonitetnih ocen za obveznice, ki so že ocenjene pod investicijskim razredom, medtem ko Fitch lahko prilagodi bonitetne ocene z bonitetnimi ocenami, ki niso naložbe, za vsak primer posebej.

Niti Moody's niti Fitch nista določili, koliko obveznic bo končno prejelo višje ocene. Kot je navedeno, je S & P v zadnjih nekaj letih nadgradil na tisoče komunalnih obveznic in od Moody's približno 70.000 posameznih obveznic od 18.000 različnih izdajateljev, število sprememb bi lahko bilo v tisočih. Fitch bo do 30. aprila dokončal ponovne kalibracije, medtem ko bo Moody's končal v začetku do sredine maja.

Po mnenju Moody's in Fitch se lahko za tiste obveznice, ki ne prejmejo višje bonitetne ocene, napovedi, ki se nanašajo na dolgoročno 6 do 18-mesečno usmeritev potencialnih bonitetnih ocen, lahko spremenijo višje. Spremembe bonitetnih ocen ocenjujemo kot zaupanje za bonitetno kakovost občine Bond. Glede na vse preglede, ki so jih agencije za ocenjevanje prevzele v preteklih dveh letih, je odločitev o napredovanju z reformo bonitetnih ocen v obeh podjetjih določena stopnja zaupanja. Seveda so bonitetne agencije pod političnim pritiskom tako državnih uradnikov kot politikov, ki so merila za ocenjevanje občinskih obveznic razglasile za preveč kruto. Trdijo, da so nižje ocenjene bonitetne ocene povzročile večje stroške izposojanja in izzive državnega proračuna. Medtem ko so bonitetne agencije upravičeno prejele kritike glede bonitetnih ocen za kompleksne obveznice, ki jih podpirajo stanovanjske hipoteke, so privzete statistike, prikazane prej, pri čemer so stopnje neplačila nižje za višje bonitetne ocene, podpirajo postopek, ki se uporablja za občinske in podjetniške obveznice.

Moody's in Fitch sta priznala, da mnogi državni in lokalni posojilojemalci ostajajo pod finančnim stresom, vendar pa tudi navajajo njihovo večjo prožnost pri sprejemanju potrebnih ukrepov za servisiranje svojih dolžniških obveznosti. Moody's pričakuje, da splošna privzeta vrednost ostane nizka, medtem ko pričakuje, da bo Fitch pričakovala, da ostanejo razmeroma "izolirani dogodki". Trg lahko traja nekaj časa, da bi prilagodil spremembe, vendar menimo, da je to še eno pozitivno za investitorje v občinske obveznice. Kljub temu je tržni odziv doslej zanemarljiv, saj so se prejšnji teden občinske obveznice bolj odzvale na prevzem nove izdaje in šibkosti trga zakladnice.Novice tudi malo vplivajo na institucionalne vlagatelje, saj že trdno verjamejo v boljšo kvaliteto kreditiranja občanov in manj poudarjata nominalno vrednost bonitetnih ocen. Vendar verjamemo, da je novica potrditev bonitetne kvalitete občine Bond in lahko vsakodnevnemu trgovanju ali likvidnosti pomaga na občinskem trgu. Poleg tega bodo imeli investitorji, za katere veljajo minimalna bonitetna merila, ki omejujejo nakupe na obveznice z bonitetno oceno, ki je ocenjeno za eno A ali več, zdaj pa bo imelo širši bazen obveznic. Večja udeležba na trgu omogoča nemoteno tržno nihanje navzgor ali navzdol in lahko pomaga zmanjšati nestanovitnost.

Vlagateljem je morda bolje, da ugasnejo TV in vzamejo tiste mračne zgodbe o mestnih Bondih z zrno soli. Najnovejši in največji morda ni vse, kar je razburjeno, in nov pogled na izvirnik je lahko dobrodošel pogled. Poleg ugodnega razmerja med ponudbo in povpraševanjem in možnostjo višjih davčnih stopenj menimo, da je občinska reforma bonitetnih ocen pozitivna na občinskem trgu.

POMEMBNE RAZKRITJE

- Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika. Če želite ugotoviti, katere naložbe lahko ustrezajo vam, se posvetujte s finančnim svetovalcem pred vlaganjem. Vsi podatki o uspešnosti so zgodovinski in ne jamčijo za prihodnje rezultate. Vsi indeksi so neupravljani in jih ni mogoče vlagati neposredno.

- Vlade ZDA jamčijo za državne obveznice in zakladne menice glede pravočasnega plačila glavnice in obresti in, če so v posesti do zapadlosti, ponudi fiksno stopnjo donosa in določeno osnovno vrednost. Vendar pa vrednost delnic sklada ni zajamčena in bo nihala.

- Obveznice so predmet tržne in obrestne mere, če so prodane pred zapadlostjo. Z obrestnimi merami se bodo vrednosti obveznic zmanjšale in bodo odvisne od razpoložljivosti in spremembe cen.

- Hipotekarni vrednostni papirji so podvrženi kreditnemu tveganju, tveganju neplačila, tveganju predplačila, ki deluje podobno kot klicno tveganje, ko prejmete glavnico nazaj prej kot je navedena zapadlost, tveganje podaljšanja, nasprotno tveganje predplačila in obrestno tveganje.

- Visoko donosne / junk obveznice niso investicijski vrednostni papirji, vključujejo znatna tveganja in na splošno morajo biti del diverzificiranega portfelja prefinjenih investitorjev.

- Tržna vrednost podjetniških obveznic se bo gibala in če se obveznica proda pred zapadlostjo, se donos vlagatelja lahko razlikuje od donosa oglaševanja.

- Občinske obveznice so odvisne od razpoložljivosti, cene in tržnega tveganja, obrestno tveganje pa se prodaja pred zapadlostjo.

- Z obrestnimi merami se bodo znižale vrednosti obveznic. Za obrestne prihodke se lahko zaračuna nadomestni minimalni davek.

- Lahko se uporablja tudi za davčne zavezance, ki niso davčni zavezanci, vendar se lahko obdavčijo druge države in lokalne.

Priljubljene Objave

7 načinov, kako ubiti svojega otroka rojstnodnevno zabavo, toda zabavno

Ta ženska je prenehala s svojim polnim delovnim časom, da bi prodajala in prodajala testo, ki je varno zauželo piškote

13 presenetljivih načinov gumijastih pasov vam lahko pomaga prihraniti denar

Get Paid to Pray: postanite Mystery Worshiper in naredite 45 $ v nedeljo

Mall of America želi plačati 2,5K $, da bi tam živel in pisal o njem

Objavi Svoj Komentar