Ta objava v spletnem dnevniku je del turneje za plačilo mojega dolga (PDMD), ki ga sponzorira US Equity Advantage. PDMD je rešitev, ki pospešuje izplačilo dolga in pomaga potrošnikom spremljati svoje kredite in pametnejše nakupne odločitve. Če iščete plačilo dolga, ugotovite, kako lahko pomagajo.

To je zelo varno reči, da nihče ljubi dolg. Čeprav je dolg lahko koristen za pomoč pri plačevanju izobraževanja, se lahko domov, avtomobilov ali morda tudi naložb počuti kot veliko breme, če se ne upravlja pravilno.

Resnica je, da nekoč v dolgem večini ljudi iščejo čarobno skrivnost, da bi se iz tega izvlekli. Problem je čarobna skrivnost res ni čarobna.

Hitrejšo poplačilo dolga lahko skopirate na dve glavni točki.

# 1 - plačaj več

Najhitrejši način za izplačilo dolga je plačati več. Celo majhna dodatna plačila lahko pomenijo veliko razliko.

Recimo, da imate avto posojilo v višini 15 000 USD s 5-odstotno obrestno mero na petletni mandat. Vaše redno plačilo je 283 USD na mesec. Če ste svojemu plačilu dodali 50 evrov na mesec, boš obranil 10 mesecev od posojila in si prihranil 337 dolarjev za stroške obresti. Če ste svojemu plačilu dodali 100 evrov na mesec, boš obranil 17 mesecev od svojega posojila in si prihranil 574 $ v obresti!

Višja je obresti za vaše posojilo več denarja, ki ga boste prihranili na dolgi rok, tako da boste dodatno plačali. Tudi majhen znesek, kot je 25 dolarjev na mesec, vam lahko prihranijo na stotine dolarjev v življenju posojila.

# 2 - Plačaj več pogosto

Drug način plačila dolga hitreje je plačati bolj pogosto. Pravzaprav lahko plačate isti znesek, ki ga običajno opravljate, vendar plačate dvakrat na mesec, namesto mesečnega boste prihranili denar. To je zato, ker boste plačali dvakrat na teden, kar pomeni, da boste letno plačali dve dodatni polovici plačil!

Z uporabo istega 10.000 ameriških avtomobilskih posojil s 5-odstotno obrestno mero, ki smo jo uporabili zgoraj, in preprosto plačevanje na vsaka dva tedna, bo odplačilo vaše posojilo 3 mesece hitrejše in vam bo prihranilo skoraj 80 $ v obresti.

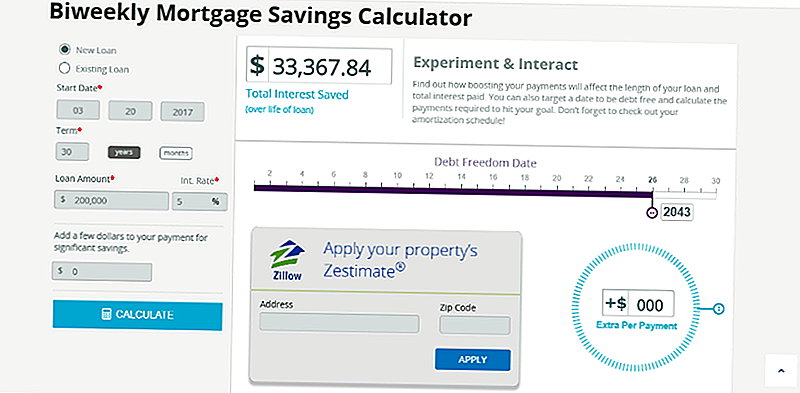

Oglejmo si, kaj lahko plača dvakrat na hipoteko.

Predstavljajte si, da ste kupili hišo za 200.000 dolarjev s 5-odstotno obrestno mero na tridesetletni mandat. Vaše običajno mesečno plačilo je 1.074 USD. Če namesto mesečnih plačil, ki ste jih plačali dvakrat, ste štiri leta zamenjali svoje posojilo in si prihranili 33.367,84 USD.

Če ste kombinirali strategije in dvakrat plačali plus dodal dodatnih 25 $ za vsako plačilo, ki bi ga imeli hipoteko izplačali v 25 letih in bi si prihranil skoraj 42.000 $ v obresti!

V teh primerih niste naredili nič drastičnega, vendar ste prihranili veliko denarja.

Kaj, če potrebujete pomoč, da ugotovite stvari?

Kot lahko vidite, so načini plačevanja dolga hitrejši preprosti, vendar enostavno ne pomeni vedno enostavno.

Če potrebujete pomoč pri izvajanju strategije za izplačilo dolga, vam lahko pomagajo storitve, kot je Pay Down My Debt.

Plačaj Moj dolg NI je konsolidacija dolga ali storitev upravljanja dolgov. Oni preprosto ponujajo orodja, ki vam bodo pomagali z hitrejšim izplačilom dolga z zgornjimi metodami (tudi z nekaterimi bonusi).

Lahko jih obvladujete s tremi posojili za 9,99 dolarja na mesec in dodate dodatna posojila za vsak $ 1 vsak. Evo, kako deluje:

- Najprej uporabite svoje kalkulatorje, da ugotovite, kakšne prihranke lahko izkoristite pri plačevanju dvakratnih plačil ali dodajanja več na vaša plačila.

- Odločite, katera 3 posojila želite vpisati.

- Sedaj se odločite za svoj plačilni načrt - tedensko, dvakrat, mesečno ali dvomesečno.

- Pay Down Moj dolg bo umaknil denar z vašega bančnega računa in plačal svoje račune glede na načrt, ki ste ga izbrali - ne skrbite ničesar.

Uporabili boste vsa svoja orodja za sledenje, kot so zgodnji izplačilo, novi časovni razporedi amortizacije in zgodovina transakcij. Dobili boste tudi brezplačne bonitetne ocene in bonitetne ocene podjetja TransUnion!

Kot bralec TCI lahko dobite svoj prvi mesec za provizijo za aktivacijo, ki znaša samo 2,45 USD, brez provizij za odpoved. Samo prijavite se tukaj.

Ne pozabite, da plačilo dolga ni nekaj, kar običajno lahko storite v kratkem času. Namesto tega morate igrati dolgoročno igro. Če preprosto izkopljete malo dodatnega denarja v proračunu, da gredo proti dolgu in spremenite časovni razpored plačil, lahko prej izgubite dolg.

Photo Credit: wirojsid

Priljubljene Objave

Če ste hvaležni tistim, ki služijo, tukaj je brezplačen način, da se zahvalite

Sephora vas bo v petek oblekla s svobodno masko za obraz (glej v vrstico!)

Tukaj je, kako lahko vidite 9 filmov z nazivno oskarjem za samo 4 $

Vaš pes bo verjetno nikoli ne dobil oznak za hrano, vendar ti viri lahko pomagajo

5 korakov za prevzem, če mislite, da je drug državni izklop nedvoumno

Objavi Svoj Komentar