Ocenjuje se, da približno 50% posojilojemalcev za študentske kredite izpolnjuje pogoje za program odpuščanja študentskega posojila. Toda ta statistika je zavajajoča, saj veliko posojilojemalcev meni, da to pomeni, da se kvalificira za program odpuščanja študentskega posojila. To je narobe.

Pravzaprav je večina posojilojemalcev upravičena do odpuščanja študentskega posojila na enega od teh "skrivnih" načinov. Skrivnost je preprosta: se prijavite za program odplačevanja kvalificiranega študentskega posojila, preostanek salda na vašem posojilu pa bo odpuščen ob koncu načrta.

Tako preprosto je. Še boljše je, da bi bili vaši dohodki lahko dovolj nizki, da bi bili upravičeni do nič ali minimalnega odplačila, pri čemer bo vaše posojilo odpuščeno na koncu. Da, morda obstajajo davčne posledice, vendar to ne bi smelo odvrniti od teh programov. To je najboljša alternativa, če ne morete privoščiti svojih posojil in iščete možnosti oprostitve (in na koncu članka o nekaterih davkih nekoliko razpravljamo).

Če niste povsem prepričani, kje začeti ali kaj storiti, razmislite o najemu CFA, ki vam bo pomagal pri študentskih posojilih. Priporočamo, da vam načrtovalec študentskega posojila pomaga pri pripravi trdnega finančnega načrta za dolg za študentsko posojilo. Preveri Načrtovalec študentskega posojila tukaj.

Tu so načrte odplačevanja študentskih posojil, ki izpolnjujejo pogoje za odpuščanje študentskega posojila:

Načrt odplačevanja dohodka (IBR)

Načrt odplačevanja dohodka (IBR) je eden najpogostejših načrtov odplačevanja posojilojemalcev, če imajo finančne težave. Če imate posojila od prej 1. julija 2014 vam plačilo ne bo preseglo 15% vašega diskrecijskega dohodka. V tem načrtu boste plačevali 25 let, in na tej točki bodo vaša posojila odpuščena.

Če ste posojilojemalec s posojili po 1. julija 2014, vaše posojilo ne bo preseglo 10% vašega diskrecijskega dohodka, in posojilo bo odpuščeno po samo 20 letih.

Z IBR-jem vam odplačilo posojila nikoli ne bo preseglo plačila 10-letnega standardnega načina odplačila, vaše posojilo pa bo odpuščeno ob koncu obdobja.

Dejanski znesek vašega "diskrecijskega prihodka" je določen s formulo, ki temelji na vaši družinski velikosti in obdavčitvi dohodnine. Oglejte si naš diskrecijski izračun kalkulatorja, da ugotovite, kakšen bi bil vaš diskrecijski dohodek.

Plačaj, ko zaslužite načrt odplačevanja (PAYE)

Plačaj kot si zaslužil načrt odplačevanja (PAYE) je zelo podoben načrtu IBR. S plačilom PAYE ne boste plačali več kot 10% svojega prostega prejemanja dohodka, prav tako pa vam bo 20-letno odpuščeno tudi vaše posojilo. Ta program se včasih imenuje tudi oprostitev študentskega kredita za Obama.

Ključna razlika je v tem, da nekatera posojila, ki se nadaljujejo leta 2007, izpolnjujejo pogoje za ta načrt.

S plačilom PAYE vam povračilo posojila nikoli ne bo preseglo plačila 10-letnega standardnega načina odplačila, vaše posojilo pa bo odpuščeno ob koncu obdobja.

Za IBR in PAYE, bi bilo morda smiselno, da vašo davčno napoved poročena vložitev ločeno kvalificirati.

Revidirana plača, ko zaslužite načrt odplačevanja (RePAYE)

RePAYE je spremenjena različica PAYE, ki je postala na voljo posojilojemalcem po 17. decembru 2015. Za razliko od PAYE, ki je bila na voljo za posojila, izvedena po letu 2007, je RePAYE odprt za vse posojilojemalce z neposrednim posojilom, ne glede na to, kdaj je bilo posojilo izvedeno. Načrt odplačila še vedno krije vaše plačilo v višini 10% svojega prostega prejemanja dohodka, posojilo pa bo odpuščeno po 20 letih.

Načrt RePAYE vključuje tudi subvencioniranje obresti, ki bi pokrila 50% obresti v primerih, ko nova plačila ne morejo slediti obračunanim obrestim.

Tukaj lahko izvedete več o tem, kako RePAYE pomaga posojilojemalcem.

Načrt odplačevanja kontingentov (ICR)

Načrt odplačevanja kontingenta (ICR) se nekoliko razlikuje od IBR ali PAYE. Za ICR ni začetnih zahtev za dohodek, vsak upravičeni kupec pa lahko izvede plačila v skladu s tem načrtom. V skladu s tem načrtom bodo vaša plačila manjše od naslednjega:

- 20% vašega diskrecijskega dohodka

- Kaj bi plačali v odplačnem načrtu s fiksnim plačilom v dvanajstih letih, prilagojen glede na vaš dohodek

Z načrtom ICR bodo vaša posojila odpuščena konec 25 let.

Pomembno je poudariti, da bi s tem načrtom vaša plačila lahko bila višja od standardnega 10-letnega načrta odplačevanja. Ker morate svoje prihodke vsako leto predložiti, če se vaš dohodek dvigne dovolj visoko, se bo vaše plačilo ustrezno prilagodilo.

Odpustitev posojil za javne storitve (PSLF)

To ni skrivnost, vendar je to eden izmed najbolj priljubljenih načinov za trenutno odplačilo posojila. To nima nič opraviti s svojim načrtom odplačila, vendar če ste pametni, boste združili IBR ali PAYE s PSLF, da bi dobili največjo korist.

Veliko ljudi je bilo zaskrbljenih zaradi prihodnosti odpuščanja javnih služb. Popolnoma razčlenimo predloge za odpuščanje študentskih posojil Trump, ki poudarjajo ključne spremembe. Na splošno je treba posojila, ki so bila izdana pred 30. junijem 2019, zapustiti - tako, če ste zdaj posojilojemalec, ne smete skrbeti preveč.

Tukaj lahko izveste več o odpuščanju javnih služb: najboljše načine za odpuščanje študentskega posojila ali pa se lahko prijavite v naš 15-minutni program, da vam pokažemo, kako se prijaviti. Oglejte si usposabljanje za odpuščanje javnih uslužbencev.

Davčne posledice od odpuščanja študentskega posojila

Pomembno je opozoriti, da medtem ko bi ti oprostitveni možnosti za oprostitev študentskega posojila lahko koristili nekaterim posojilojemalcem, lahko imajo drugi za posledico davčne posledice (glej davke in odpuščanje študentskega posojila).V skladu s sedanjimi pravili IRS boste morda morali plačati davek od dohodka za vsak znesek, ki mu je odpušen, če imate še vedno preostalo stanje na koncu vašega roka odplačila za kateri koli od teh načrtov.

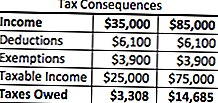

Kaj se zgodi, je odpisan znesek študentskega posojila dodan obdavčljivim dohodkom za leto. Torej, če ste imeli 50.000 dolarjev študentskih posojil, ki so bili oproščeni v okviru teh načrtov odplačevanja, se šteje za dohodek. Če si delal 35.000 $, bi vaš skupni prihodek za leto znašal 85.000 $. Rezultat? Višji davčni račun.

Vendar pa je za mnoge posojilojemalce ta davčni račun veliko obvladljiv od prvotnega dolga, zato je smisel načrta. Z zelo preprostim primerom je tukaj prikazan davčni račun v obeh scenarijih:

Kot lahko vidite, s temi načrti odplačevanja boste dolgovali dodatnih 11.377 ameriških dolarjev v davčnem prihodku v letu, ko to storite. Vendar je to ceneje kot plačilo originalne 50.000 $ plus obresti. Poleg tega obstajajo možnosti za oblikovanje načrta odplačila z IRS, če je potrebno, kar je lahko koristno tudi v vašem položaju.

Insolventnost in odpuščanje

Kaj pa, če imate odpuščen ogromen znesek dolga študentskega posojila in vaš davčni račun je ogromen? To je velika skrb nekaterih ljudi ... Torej pride v plačilno nesposobnost.

Stečaj se zgodi, ko vaše celotne obveznosti presegajo pošteno tržno vrednost vašega premoženja. Delno ste lahko tudi plačilno nesposobni, če dolg vašega študentskega posojila le delno presega vaše obveznosti.

Sredstva so opredeljena kot: gotovina, zaloge in pokojninski načrti, nepremičnine in lastniške deleže v podjetju ali partnerstvu. IRS vključuje tudi sredstva, ki jih je težko vrednotiti, kot so oblačila, gospodinjski predmeti in orodja.

Obveznosti vključujejo tekoče in pretekle zapise, študentska posojila (vključno s prejetimi posojili) in poslovna posojila.

Torej, recimo, da imate 100.000 dolarjev sredstev (lastni kapital, pokojninski načrti itd.). Recimo, da imate dolga v višini 200.000 dolarjev, odpuščeno pa je 100.000 dolarjev za študentska posojila.

Torej, $ 200,000 - $ 100,000 pomeni, da ste 100.000 $ nesolventni. Ker je odpisano študentsko posojilo odpuščeno 100.000 dolarjev, nobena od njih ne bo vključena v vaše davke in ne bo upoštevala vašega obdavčljivega dohodka.

To lahko resnično pomaga posojilojemalcem, ki so zaskrbljeni zaradi velikih zneskov obdavčljivega dohodka od odpuščanja študentskih posojil.

Opomnik o zasebnih študentskih posojilih

Ne pozabite, da zasebni študentski krediti ne ponujajo nobenega programa odpuščanja - celo "skrivnih", kot smo omenili zgoraj. Če se borite s svojim zasebnim študentskim posojilom, razmislite o njihovi refinanciranju, da izkoristite nižjo obrestno mero ali strukturo plačil.

Priporočamo uporabo storitve, kot je Verodostojno, ki vam omogoča, da vidite, kaj se kvalificirajo v manj kot 2 minutah, in primerja študentska posojila pri več desetih posojilodajalcih. Oglejte si Credible danes, da vidite, ali lahko prihranite denar na zasebnih študentskih posojilih. Kot bonus, bralci College Investorja dobijo bonus 200 $, ko bodo refinancirali s Credible!

Tukaj lahko svoje podatke pošljete tudi:

Nadaljuj pogovor

Če niste povsem prepričani, kje začeti ali kaj storiti, razmislite o najemu CFA, ki vam bo pomagal pri študentskih posojilih. Priporočamo, da vam načrtovalec študentskega posojila pomaga pri pripravi trdnega finančnega načrta za dolg za študentsko posojilo. Preveri Načrtovalec študentskega posojila tukaj.

Ali želite izvedeti več o PAYE ali IBR? Nadaljujte pogovor z nami v naših novih Student Loan forumih.

Ali izkoristite te "tajne" strategije odpuščanja študentskega posojila?

Objavi Svoj Komentar