Vse, kar je razkrilo, ko je Kisha Howardova mati imela možgansko kap.

Prvič je bilo potovanje naprej in nazaj iz Howardovega doma v Orlandu, da bi se obrnil, ko je sedel z materjo v bolnišnici v Daytona Beach, Florida. Plin se je povečal, prav tako pa so obroki zagrabili iz restavracij za hitro prehrano med urnim vožnjo po vsaki službi.

Potem je bila papirologija. Njena mati je že živela v fiksnem dobičku v Orlandu. Ko se je vrnila domov in začela prihajati medicinski račun, je Howard začel panika. Njeni mami so potrebovali zdravila in domače zdravstvene oskrbe.

Howard je bil samski in imel svoje račune za plačilo. In kot najstarejša od treh, se je počutila, kot da ne bi mogla še naprej vprašati njenih bratov, ki sta imela oba družine za denar.

"Moj proračun je že tesen," je dejal Howard. "Ampak sem moral poskusiti pobegniti."

Torej je vzela posojilo za plačilo. Potem jo je prevrnila v drugo.

Primeri, kot so Howardovi, so bolj pogosti, kot bi lahko pričakovali. Plač posojila so kaj 12 milijonov Američanov vsako leto za kratkoročno finančno pomoč.

Ljudje, ki nimajo štiriletne stopnje, so bolj verjetno, da bodo izplačali posojila. Tudi Afroamerikanci in ljudje, ki zaslužijo manj kot 40.000 dolarjev letno. Če ste ločeni ali si najemite svoj dom, bi lahko bili bolj občutljivi na plačilno posojilo industriji, v skladu s Pew Charitable Trusts.

Ampak veš, kdo uporablja posojila za posojila najbolj, glede na podatke Pew? Bele ženske med 25. in 44. letom starosti.

Na strani demografije je občutek, da ste v finančnem jamu, ki povzroča hiperventilacijo, univerzalen. Če niste prepričani koga, da zaprosite za pomoč, včasih izberete tujca na prodajnem mestu blagajne, po cesti, ki izplača posojila za posojila, če mislite, da bo vse v redu, ko poravnate dolg v tednu ali dveh .

Toda za nekatere, ki prosi za kratkoročno posojilo, res ne zagotavljajo hitrega popravka. Namesto tega gre za ciklus dolga, ki lahko zajame posojilojemalce daljše od naslednjega plačilnega cikla.

Kaj so posojila na dan in zakaj so tako zapleteni?

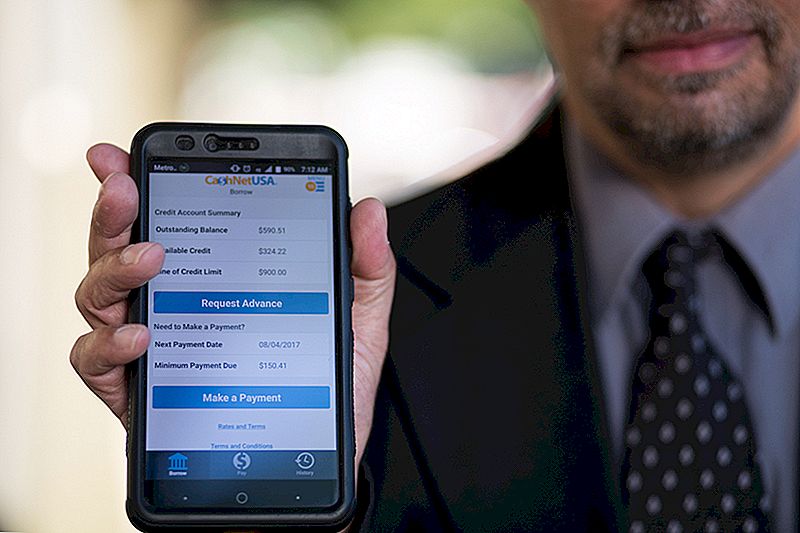

Za plačilo posojila potrebujete samo tri stvari: identifikacijo, službo in račun za preverjanje.

Ko greš na posojilodajalčevo posojilo, da zaprosi za posojilo, izpolnite kratko prijavo in v večini primerov odideš z denarjem, ki ga potrebuješ, da te preplaši, dokler ne bo tvoja naslednja plača. Brez kreditnega preverjanja. Brez zavarovanja.

Ampak to ni poceni.

V študiji iz leta 2013 je Urad za finančno zaščito potrošnikov (CFPB) ugotovil, da je bila povprečna pristojbina za običajno posojilo v trajanju 14 dni 15 $ za 100 $ izposojeno.

Izplačajte srednjo plačilno posojilo v višini približno 350 dolarjev, pričakujete pa lahko, da boste morali plačati 50 do 55 dolarjev, samo da bi prišli do plačnega dneva. Posojilodajalec samodejno potrdi vaš račun za potrditev stanja na vaš naslednji dan plačila. To je v redu, če vaš neposredni depozit hits pred vaš umik plač posojila.

Tukaj postane zapleteno.

Če vaše vračilo posojila prevzame vaš račun, se vam zaračuna pristojbina za prekoračitve iz vaše banke in dodatne pristojbine od vašega posojilodajalca.

Kaj se zgodi, če ne morete povrniti celotnega zneska posojila za plačilo? Nekateri posojilodajalci omogočajo, da posojilojemalci poravnajo bilanco z novim, večjim posojilom pod istim časovnim razporedom.

Ta daljša posojila imajo lahko letni odstotek skoraj 400%. Če menite, da ima lahko kreditna kartica APR 15-25%, si je težko predstavljati, zakaj bi kdorkoli vzel posojilo za plačilo namesto uporabe kreditne kartice.

Toda za mnoge, plač posojila niso samo zadnja možnost. Lahko so tudi edina možnost.

Zakaj Payday Loans Make sense za toliko Američanov

Plačniki so že dolgo imeli ugled plenilcev, ki prevažajo ljudi, da ne morejo privoščiti posojil, ki si jih ne morejo privoščiti iz trgovin, ki so v plazih. TV reklame za spletne plačnike posojilodajalcev obljubljajo enostavnost in razpoložljivost posojilnih sredstev, medtem ko prikazujejo nasmejane, brezskrbne ljudi.

Ljudje, ki še nikoli niso vzeli posojila za plačilo, lahko predpostavljajo, da so posojilojemalci neodgovorni potrošniki, ki ne morejo upravljati svojega denarja.

To ni tako preprosto. Tukaj smo v državi, ki se zdi, da ima težave pri strganju skupaj denar za nepričakovan znesek $ 400. Eden od treh ljudi nima kaj prihranke, s katerimi se lahko obrnete v finančnem primeru.

Pridobivanje kredita je preprosto vprašanje za nekatere, in to ni samo stvar slabega kredita. Ocenjuje se, da je 11% ameriških odraslih kreditov neviden - za kreditne agencije za poročanje nimajo kreditne zgodovine.

Ne glede na osebno kreditno zgodovino se zdi, da uporabniki plačljivih posojil zavedajo visokih stroškov.

Dan Raciazek, vladni izvajalec v Washingtonu, D.C., je to pomlad potreboval nekaj denarja vzel je nekaj malih posojil, ki so znašali približno 1000 dolarjev. Uporabil je spletno plačilno storitev, ki jo je videl na televiziji, ki ima celo aplikacijo, tako da lahko Raciazek spremlja, kaj mu dolguje in kdaj. Pristojbine za ta posojila so znašale 411 USD.

"Vedel sem malo o posojilih za plače. Vedel sem, da so veliko zaračunali, "je dejal. "Morali bi biti za kratkoročno."

In za njegovo kratkoročno potrebo se je posojilo za plačilo zdelo najboljša možnost.Če ste vzeli nizke zneske, je dejal, lahko dobite težak čas, ne da bi tvegali škodo na vašem kreditnem rezultatu. "Vaš kredit je vreden veliko več kot 100 dolarjev," je dejal.

Ne priporoča posojil za posojila, vendar razume boj mnogih, ki se obračajo k njim. "Bolje je, kot da bi bil izseljen," je dejal.

Medtem ko je 16% anketirancev, ki jih je leta 2012 izvedlo podjetje Pew, povedali, da so izplačali posojilo za plačilo, da bi se izognili nepričakovanim stroškom, 69% jih je prijavilo s posojili za posojila za ponavljajoče se izdatke, kot so najemnina, hrana ali uporabnost in računi s kreditnimi karticami.

Tisti vsakdanji stroški v kombinaciji z nepričakovanim lahko povzročijo nekaj precej nezahtevnih denarnih odločitev.

Heather Devaney iz Nashua, New Hampshire, je bila navdušena, ko je dobila ponudbo za delovno mesto, potem ko je bila nekaj časa brez dela.

Njena nova zaposlitev je dobro plačevala, vendar je prišlo do enega problema: Devaney se je moral preseliti v novo stanovanje in nima denarja za varščino.

Če se je obtičala, se je obrnila k posojilodajalcu, ki ji je dala denar, ki ji je bilo potrebno, dokler dohodek ni začel prihajati iz njene nove zaposlitve. "Bila je draga, a zelo koristna v mojem času potrebe," je rekla, gleda nazaj na izkušnjo.

Ob posojilu za plačilo, ko ga potrebujete, se ne zdi preveč nevarno, če mislite, da bo to enkratna zaustavitev.

Toda tisti, ki se trudijo, da bi ga dobili od plače do plače, najverjetneje pridejo v cikel plačilnih posojil. CFPB to trdi skoraj 70% posojilojemalcev izplačuje drugo posojilo.

Še bolj strah: "Vsak od petih novih posojilojemalcev se konča, ko vzame vsaj 10 ali več posojil, ena za drugo". Povprečni ponavljajoči se posojilojemalec plača 450 dolarjev na provizijo nad svojim glavnim zavezancem v teku leta.

To se je zgodilo Lynnu, ki nas je prosila, da ne uporabimo njenega priimka.

Medtem ko je živela v Michiganu med letoma 2011 in 2014, je bila odpuščena z njene službe. Ko je končno našla novo službo, je bila za nižjo plačo od službe, ki jo je izgubila; medtem ko je še vedno plačala avtomobil, njena najemnina pa se je povečevala.

Vedela je, da so obrestne mere za izplačilo obročnih posojil visoke, vendar bi jo zamudila plačila za najem ali druge račune. Torej je vzela posojilo.

"Ob odplačevanju posojila iz plače ali brezposelnosti, ki je že bilo neustrezno, sem včasih pomenil, da bi potreboval še eno posojilo skoraj takoj," je opozorila Lynn. "Včasih sem potreboval še eno posojilo v nekaj dneh od poplačila prejšnjega."

Lynn nikoli ni vzel več kot enega posojila naenkrat in je bila sposobna pravočasno odplačati posojila. Ocenjuje, da je njena izkušnja s posojili za plačilo dobra. Poklicala jo je tudi "varčevanje vratu".

Lisa Servon, avtorica filma »Unbanking of America: How the New Middle Class Survives«, je nekaj mesecev preživela v trgovini s kreditno plačo v Kaliforniji, da bi dobila občutek za industrijo in ljudi, ki jo uporabljajo. "Imamo takšno kulturno pripoved, da bi morali biti sposobni skrbeti za vas in napačno je zaprositi za pomoč," je dejala. "Medtem je bila preproga izvlečena iz ameriškega delavca."

Plače ne sledijo stopnji inflacije. Medtem ko so od začetka recesije ostrile z zapornimi črkami otežile dostop do kreditov prek vaše banke ali serviserja kreditnih kartic.

Servon je preživel leta, ki je preučeval finančne situacije posojilodajalcev v plačah in je opazil, da so mnogi med njimi ohranili posojilo za izplačilo posojila, ki ga je uporabila skrivnost družine in prijateljev. V nekaterih primerih je Servon edini, ki so mu povedali.

"Resnično sem poskušal storiti v knjigi, oddaljil se je od tistega, kar mislim, da je bila nekakšna skupna zgodba:" Ljudje ne bi smeli sprejeti teh stvari in ne vedo nič bolje " "So bile odvzete veliko drugih možnosti, ki so jih ljudje imeli. Kaj naj storijo? «"

Za mnoge, posojila na dan plačila služijo kot zadnja prizadevanja, da ostanejo na plavanju.

Howard, ki dela kot posojilni predelovalec podjetja za refinanciranje hipotekarnih posojil, se je poskušal uveljaviti v svojih financah, medtem ko je razvrstila medicinsko dokumentacijo svoje matere in poskušala urediti plačilo.

"Delal sem s polnim delovnim časom in skrbel za njo, poskušal sem uravnoteženo življenje, hkrati pa sem poskušal ugotoviti hitro rešitev" finančne borbe njene družine, je dejal Howard. "Za nekaj časa sem šla v robotski način. Za nekaj časa sem se ob počitniških posojilih počutil bolj udobno. Ampak na zadnji strani moje glave sem poznal obrestne mere. Vedel sem, da sem moral dolgovati 41 $ za vsakih 400 $, ki jih sem vzel. "

Končno je prišla iz teh posojil s plačilom, tako da je zmanjšala stroške in uredila številne račune za gospodinjstvo. Čez mesec je lahko preskočila plačilo avtomobila. "Večina ljudi poskuša raca in potopiti" telefonske klice o svojih računih, je dejala. Ampak biti proaktivni oddelki za obračun želijo sodelovati z njo.

Ne pade več v panični način, ko se izredne finančne krize razvijejo. "To je drago udobje," je povedala o svojih izkušnjah s plačilnimi posojili. "Zdaj je to moje zadnje sredstvo."

Prihodnost plačevanja posojil

Štirinajst držav in Washington, D.C., so kratkoročno posojila z visokimi obrestmi nezakonito. V treh državah - Arizona, Montana in Ohio - je odločitev prešla na glasovanje javnosti, da se odloči. Mnoge države, ki so prepovedale posojila s plačili, so to storile z omejevanjem obrestnih mer za vsa posojila v višini 36%.

S plačili za posojila, ki jih je težko dostopati na mnogih mestih, se ljudje obračajo na druge možnosti, ki imajo podobna tveganja.

Če imate dostop do kredita, lahko dobite tradicionalno posojilo posojila od vaše banke. Ampak, če imate slabo ali nobeno kreditno mesto, obstaja veliko mest, ki obljubljajo "hitro" in "ekspresivno" denar, ki vam bo dala posojilo z obrestno mero, ki bi lahko pokvarila zgornjo mejo, določeno s prepovedjo plačila posojila. Brez kreditne kontrole posojilodajalec nima pojma, ali si lahko v prihodnjih mesecih ali letih resnično privoščite, da bi bil vezan na posojilo.

Če imate kaj drugega za prodajo, je vedno na zalogi. Ne potrebujete bančnega računa ali dokazila o zaposlitvi ali preverite kredit. Trgovanje z blagom, izplačilo z gotovino, molite, da boste imeli dovolj denarja, da dobite svoje stvari nazaj, ko bo posojilo poravnano.

Toda v večini države je še vedno lahko pasti v cikel plačila posojila.

Junija 2016 je Urad za zaščito finančnih interesov potrošnikov predlagal nova pravila za posojila za plačila, s katerimi bi finančno ranljivim potrošnikom preprečili vstop v ciklus dolga.

"Pri soočanju s premajhnimi plačili morajo potrošniki izbirati med zamudnimi, ponovnimi ali ponujenimi drugimi finančnimi obveznostmi kot so najemnina ali osnovni življenjski stroški, kot so hrana in zdravstvena oskrba ", so sporočili iz objave. "CFPB je zaskrbljen, ker ti postopki povzročajo tudi dodatno škodo v drugih vidikih življenja potrošnikov, kot so stroge kazni, zaprtja bančnih računov in zasegi vozil."

CFPB je predlagal, da posojilodajalci določijo sposobnost posojilojemalca, da v celoti povrne brez ponovnega povračila, preden odobri posojilo za plačilo. Posojilodajalci bi lahko odobrili tudi posojila za več kot dva tedna, če zagotovijo manjše tveganje za posojilojemalca, kot je omejitev obresti na 28%. Organizacije, kot so Inštitut ljudskega delovanja in Američani za finančne reforme, spodbujajo k kratkoročnim možnostim posojil, ki dajejo prednost potrošnikom, tako prek CFPB kot tudi preko njega.

CFPB lahko daje priporočila, vendar nima pooblastil za uvedbo zgornje meje obrestne mere po vsej državi. Pravzaprav je prihodnost CFPB odvisna od ravnovesja v predlaganem predlogu predsednika Trumpa 2018, ki bi prestrukturiral biro, da bi omejil svojo moč. (CFPB, ki ga je vredno omeniti, financira Federalna rezerva in ne davkoplačevalci.)

V tem času Servon upa, da bodo njene dolgotrajne raziskave o posameznih izkušnjah s posojili za plače lahko razjasnile vzrok in učinek, ki lahko povzroči izposojo izplačil.

"Lahko najdemo načine za zaščito ljudi v ranljivih trenutkih," je zapisala v "The Unbanking of America". V knjigi priporoča ponudnikom finančnih storitev, da potrošnikom bolj jasno predstavijo informacije, da bi jim pomagali sprejemati boljše odločitve za svoje finančno zdravje.

Na tem področju je bil dosežen napredek, pravi, vendar pomanjkanje doslednosti v industriji omogoča primerjavo možnosti, ki so za stranke zahtevnejše ki se lahko počutijo preobremenjeni s predloženimi informacijami.

Zaenkrat odločitev o izplačilu posojila za plačilo ostaja globoko osebna.

"Če mislite, da nimate druge izbire [vendar, da vzamete posojilo za plačilo], preberite vsa razkritja in naredite matematiko na papirju", je dejal Lynn. "Razumite, da če je vaš proračun tako težek ta mesec, da potrebujete posojilo, da bo ta mesec ostalo na plavanju, bo plačilo posojila pomenilo, da boste imeli še naslednji mesec še manj denarja."

Lisa Rowan je pisateljica in producentka The Penny Hoarder.

Priljubljene Objave

Želite vzgojiti svoj Biz? Ta Casting klic vas lahko pripelje na "Shark Tank"

Imaš izkušnjo notranje opreme? Style Sobe na daljavo za Modsy ($ 15 / Hr)

Dollar General ostaja sveže, tako da dodamo izdelke v 450 trgovin

Ljubezen Jezik Arts? Ta družba zaposluje oddaljene vsebine

Vloga za hipoteko? Tukaj je točno, kaj naj storim s tabo

Objavi Svoj Komentar