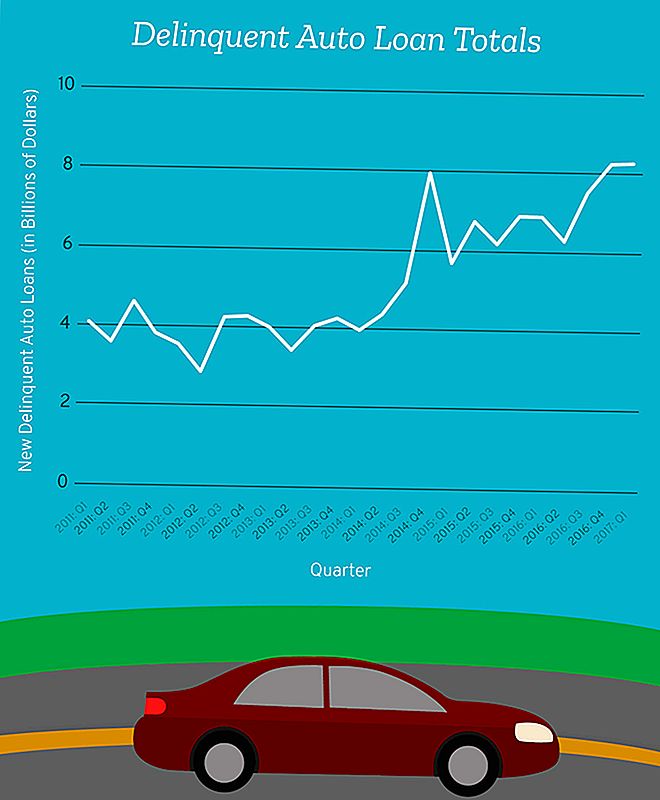

V prvem četrtletju leta 2017, $ 8,27 milijard dolarjev auto posojil postal "resno nepravi", v skladu z Federal Reserve Bank of New York.

Ta številka vključuje dolg vsakogar, ki je padel vsaj 90 dni za mesečnimi plačili svojih avtomobilov med januarjem in marcem.

Vzemimo to v perspektivi.

V tem času leta 2012 smo dosegli 14-letno rekordno vrednost v višini 2,87 milijarde ameriških dolarjev za novo resno zamudno zadolževanje za avtomobilsko posojilo v eni četrtini.

Znesek, ki smo ga dodali v začetku leta 2017, je le malo manjši od 8,62 milijarde dolarjev, ki smo jih v tretjem četrtletju 2008 dodali resno prestopni datoteki na viški finančne krize.

To pomeni flertujemo z novim prestopnim zadolževanjem za avtomobilsko posojilo, ki je tik pod tem, kje je bilo med finančno krizo - čas, ko je množično število Američanov težko vodilo strehe nad glavo ali avtomobili na njihovih dovozih.

Tega vam ne bi bilo treba reči, vendar bom vseeno rekel: to ni dobro, ljudje.

Med tistimi, ki so v zamudi, obstaja segment, na katerega bi morali posvetiti več pozornosti: subprime posojilojemalcem.

Subprime? Ta beseda se sliši

Deset let po finančni krizi izraz "subprime posojilo" še vedno sproži alarme v naših glavah. Ampak tukaj ne govorimo o hipotekarnih hipotekah - govorimo o avtomobilskih posojilih, ki so popolnoma drugačne živali.

Recimo, da imate dobro kreditno zgodovino in si zaslužite dostojno plačo, in vsakič, ko ste si kdaj zaslužili denar, ste bili pozorni pri plačevanju vsakega penija na čas. Ko ste na trgu novega avtomobila, bi vaše posojilo verjetno spadalo v kategorijo "prime".

Vaš posojilodajalec je verjetno prepričan, da si lahko privoščite financiranje vaše nove Toyota Camry, in če se je zgodila manjša osebna kriza, lahko sledite plačilom. Tveganje, ki vam omogoča financiranje tega avtomobila, je minimalno za vašega posojilodajalca.

Recimo, da ne morete preveriti vseh teh polj.

Če je vaša kreditna zgodovina manj kot zvezdna, imate dve možnosti: se strinjate s pogoji dogovora o subprime posojilu ali ne kupite vozila, ki bi lahko bilo potrebno za delo ali za vzgojo otrok v šolo in iz nje.

Pogoji dogovora o avto-posojilu za subprime posojila se lahko razlikujejo med posojilodajalci, vendar je to običajno kategorija posojil za posojilojemalce z nižjimi bonitetnimi ocenami - običajno pod 620 - ki imajo verjetno tudi visoko razmerje dolga glede na dohodek, pravi Mark Flannery, finančni profesor na Univerzi Florida Florida's School of Business.

"Ta posojila se kolektivno imenujejo" subprime ", kar kaže, da ni resnično močnih kreditnih točk, vendar so morda dovolj močni, da posojilojemalcem dajo denar in pričakujejo, da bodo vrnili nazaj," je dodal Flannery.

Zdaj subprime posojila predstavljajo le majhen odstotek avtomobilskih posojil - približno 25,9 milijarde dolarjev od skoraj 1,2 milijarde ameriških dolarjev industrije, toda subprime posojilojemalci so prav tako veliko večja verjetnost, da bodo neplačana posojila.

Pomembno je omeniti, da je subprime auto posojilo industrija le del velikosti subprime hipotekarnih industrije.

Torej, tudi če stopnje prestopništva še naprej naraščajo, ne bi bilo dovolj slabo, da bi gospodarstvo zavrnilo v pozabo, kot je hipotekarna kriza.

Čeprav avtomatsko posojilo privzeto ne bo poslalo državo v finančni zlom, podpisovanje sporazuma, ki ga ne razumete in si ne morete privoščiti, lahko povzroči svet težav za vas in vašo družino.

Majhna ureditev za subprime avto posojilodajalce

Ni običajne omejitve glede tega, kako nizka je lahko vaša ocena in se še vedno lahko kvalificira za subprime posojilo - to je odvisno od posojilodajalca. Toda bolj tvegan si kot posojilojemalec, bolj boste pogoji posojila verjetno koristili vašemu posojilodajalcu namesto vas.

"Obstajajo ljudje, ki potrebujejo to storitev, potrebujejo za nakup avtomobila, potrebujejo prevoz, čeprav njihov kredit ni dober", je dejal Flannery. "Prav tako moramo biti prepričani, da obstajajo ljudje, ki so pripravljeni posojati posojilojemalcu."

Ta potreba po tej vrsti storitev in pomanjkanje stroge ureditve lahko pomenijo višje obrestne mere in v najslabših primerih velike kazni, kadar posojilojemalci ne morejo slediti svojim plačilom.

Če imate na primer kreditno oceno, ki je skoraj popolna, lahko vidite obrestne mere 3,6% ali manj. Ampak če vaš kreditni rezultat pade pod 620, da bi lahko isti avtomobil dosegel povprečno obrestno mero do višine 15,24% za 60-mesečno posojilo.

Subprime posojilodajalci niso vaši prijatelji

Večina subprime posojilodajalcev želi, da jih plačate nazaj. Če izgubite posojilo, izgubijo denar.

"Ta vrsta subprime posojilodajalca se želi prepričati, da je vsakršno breme na ljudeh, da so kvote zelo dobre, da se bodo lahko odplačevale," je dejal Flannery.

Na žalost vsi posojilodajalci ne delujejo tako.

"Druga vrsta posojilodajalca bi lahko v pogodbo vključila nekaj resnično težkih pristojbin in kazni, če je bankrot", je dejal Flannery. "In obstaja nekaj vrst posojilodajalcev, ki bodo upoštevali, da obstaja določeno število stečajev in zbiranje nekaterih od teh zahtevnih pristojbin.

"Tam, posojilodajalec nima precej enakega zanimanja kot posojilojemalec, ker bo posojilodajalec dejansko naredil pošten znesek denarja, če je privzeto. Torej, nekdo, ki ni finančno prefinjen, tvega tveganje, da bi prišel v pogodbo, ki bi jo tudi posojilodajalec vedel, verjetno povzročila težave kasneje. "

Še huje je, kako težko je preprečiti, da bi te vrste posojilodajalcev povzročile toliko škode.

Medtem ko se potrošniki zavzemajo za več predpisov za zaščito posojilojemalcev, omejevalni posojilodajalci bi lahko pomenili odrekanje dostopa do posojil nekaterim, ki to resnično potrebujejo.

To je tisto, zaradi česar regulatorji težko črtajo linijo. To pomeni, da je odvisno od vas, da se zaščitite in zagotovite, da ne podpišete pogodbe z posojilodajalcem, ki upa, da ne boste uspeli.

Kako vedeti, ali lahko resnično odobri vaš avto posojilo

To je lahko težak poziv, ko je subprime posojilo vaša edina možnost.

"Veliko ljudi bo reklo - vključno z ljudmi z veliko formalno izobrazbo - res ne razumem financ, ampak če so pripravljeni podariti denar, za katerega mislijo, da jih lahko povrnem," je dejal Flannery. "Nimate nujno, da se zanašate na osebo čez mizo. Želite uporabiti nekaj svojega zdravega občutka. "

Ima načine, kako lahko izvedete finančno samoocenjevanje, preden naredite napako. Vse, kar potrebujete, je, da iskreno odgovorite na naslednja vprašanja o sebi.

Recimo, da ste izgubili službo, so bili ure na delovnem mestu zmanjšani, ali ste se vi ali nekdo v vaši družini zboleli, bi lahko plačali to avto posojilo?

"Težko vprašanje je, da vprašamo, ker nismo všeč, da mislimo sami sebe," je dejal Flannery. "Toda to je nekaj, kar moraš storiti - ti moraš biti najbolj natančen kritik in reči:" V redu, posojilodajalec misli, da sem precej blizu, da si tega ne morem privoščiti, zato, kaj se mi lahko zgodi, da si ne morem privoščiti to in kako verjetno mislim, da je to? '

"To je nekaj stav, ki ste ga naredili, ko podpisate pogodbo o posojilu."

Desiree Stennett (@desi_stennett) je uslužbenec pisatelja The Penny Hoarder.

Priljubljene Objave

Žena najde meteorit vreden 20.000 dolarjev med hojo psa

Make Money z Facebook, Cvrkutati, in še več ...

10 čudnih načinov zaslužka za božič

Kako zaslužiti denar za povezano vsebino

Get FREE 10 $ Tesoro plinsko kartico za dobre ocene! (Izberite države)

Objavi Svoj Komentar