Po več letih privlačnega stanovanjskega trga lahko mnogi poskušajo lastniki stanovanj zavlačevati svoje načrte za nakup.

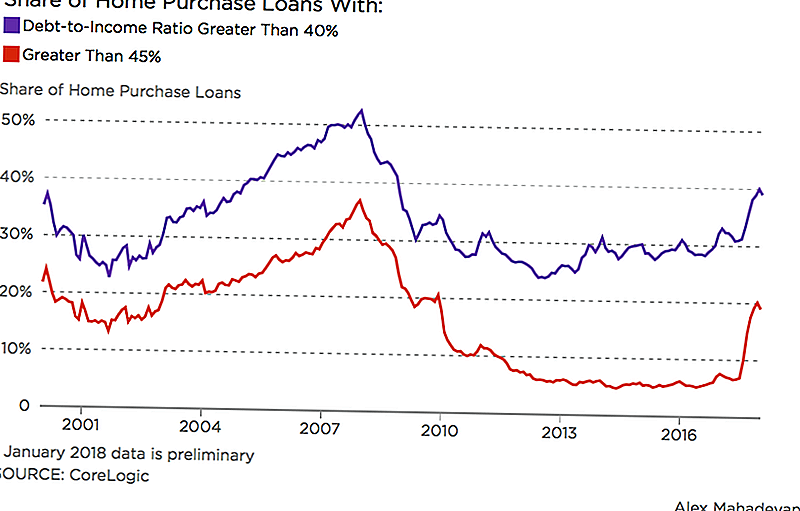

Wall Street Journal poroča, da je bilo v petih običajnih hipotekarnih posojilih, ki so bile te pretekle zime dodeljene ljudem, ki porabijo 45% ali več svojega mesečnega dohodka na dolg. Podatki iz analitikov nepremičnin pri CoreLogic so se osredotočili na hipoteke, ki so izpolnjevale standarde, ki so jih postavili Fannie Mae in Freddie Mac.

Leta 2017 je Fannie Mae dvignila meje za zavarovanje hipotek, kjer imajo posojilojemalci do 50-odstotni delež dolga in dohodka; prejšnja meja je bila 45%. Sprememba ustvarja močnejšo blazino za kvalificirane posojilojemalce, ki lahko imajo študentsko posojilo ali drug dolg. Toda razširitveni bazen posojilojemalcev lahko zagotovi napačen pogled na to, ali je posojilojemalec pripravljen za lastništvo stanovanj.

"Želite, da bi vsi plačevali veliko nižji odstotek svojega dohodka za svoje stanovanje in imeli nižji delež dolga, vendar to ni situacija, v kateri so veliko prvič homebuyers," je povedal Robert Silverman, profesor mestno in regionalno načrtovanje na univerzi v Buffalu.

Naraščajoče obrestne mere prav tako zapletajo sanje posojilojemalcev. Medtem ko so hipotekarne obrestne mere pomladi to pomlad, so na splošno višje od konca leta 2016. Strokovnjak iz združenja Mortgage Bankers je v nedavnem intervjuju z HousingWire napovedal, da bodo hipotekarne obrestne mere do leta 2020 dosegle vrh 5%.

Študentska posojila in drugi dolgovi imajo veliko mladih, ki odložijo homebuying.

Če lahko več ljudi dobi hipoteke, ali smo v drugem mehurčku

Da, v balonu smo, pravi Silverman. Ampak to ni enako kot tisto, ki je počila pred 10 leti. Cene domov naraščajo in nizke zaloge omogočajo ogreto konkurenco, vendar so posojilni standardi danes strogi v primerjavi z obdobjem pred zadnjim nesrečo.

Vendar bo trajalo nekaj časa, da bi razumeli dejanski vpliv nedavnih davčnih reform v zvezi s hipotekarnimi obrestmi in odbitki davka na nepremičnine. Američani, ki obdržijo na domu, da bi izplačali dolg, bi lahko vplivali tudi na ponudbo in povpraševanje.

Vse te stvari bi lahko "pritiskale navzdol" na nepremičninskem trgu, je dejal Silverman.

Kaj morate porabiti za svojo hipoteko?

Mnogi posojilodajalci predlagajo, da ne porabijo več kot 28% svojega bruto mesečnega dohodka na domače stroške, vključno z davki in vzdrževanjem. Ravnotežje svetuje, da ga držite do 20-25% svojega mesečnega dohodka, odvisno od trenutne obremenitve dolga. Medtem hipotekarni kalkulator finančnega evangelista Daveja Ramseyja priporoča, da vaša hipoteka ostane 25% vaše plače za vzgojo.

Če porabite več kot 30% svojega bruto dohodka za stanovanje, je dejal Silverman, ti si tisto, kar se imenuje "stanovanjski stroški obremenjeni", ker se preostanek vašega dohodka hitro raztegne.

"V zadnjem desetletju je postalo bolj problematično," je dejal. "Vedno več družin pada nad 30%."

Ta 30-odstotna zgornja meja porabe na vašem domu je že dolgo časa za dosegljivost, je povedal Silverman. Oddelek za stanovanjski in urbanistični razvoj ga uporablja za določitev ravni pomoči za program stanovanjskih izbirnih programov, na primer. Hipotekarni posojilodajalci ga uporabljajo tudi kot kazalnik zmožnosti posojilojemalca za poplačilo svoje hipoteke.

Medtem ko cene na domu še naprej naraščajo, se rast prihodkov ne ujema, je dejal Silverman. To nesorazmerje bi lahko preprečilo, da bi mnogi drugače kvalificirani posojilojemalci sledili svojim sanjam v lovu na hišo.

Lisa Rowan je višja pisateljica The Penny Hoarder.

Objavi Svoj Komentar