Ali vržeš denar? Če imate hipoteko, vam lahko vsak mesec izroči težko zasluženi denar, ker svojemu hipotekarnemu podjetju niste poslali enega najmanjšega dokumenta.

Če je bilo vaše plačilo nižje od 20% vrednosti vašega doma, boste verjetno plačali hipotekarno zavarovanje poleg stroškov vaše hipoteke. Ko ste plačali dovolj denarja, da bi dobil vrednost hipoteke na manj kot 80% vrednosti vašega doma, bi morala premija hipotekarnega zavarovanja izginiti z vašega mesečnega računa ... vendar to vedno ne deluje tako.

Posojilodajalci samodejno ne prekličejo hipotekarnega zavarovanja, če izpolnjujete zahteve za prekinitev plačil, zato zaposleni ljudje lahko na koncu plačujejo premije za daljše dlje, kot bi jih morali. Lažje bi lahko na teh nepotrebnih premij vsako leto vrnil na stotine, če ne na tisoče, dolarjev - in se ne povrnejo.

Zgodilo se mi je in delil bom svoje izkušnje v upanju, da vam bo pomagal preprečiti podobno situacijo. Preverite, ali plačate za hipotekarno zavarovanje, ko ga več ne potrebujete.

Nakup hiše ... in hipotekarno zavarovanje

Kupovanje mojega prvega doma je bil eden najnevarnejših in stresnih dogodkov v mojem življenju. Nikoli nisem videl ali podpisal toliko dokumentov in me je prestrašil. Za kaj sem se prijavil? Ne govorim "odvetnik"; kaj je ta dokument rekel?

Oddaljil sem se z mojega zaključnega sestanka s hišnimi ključi v roki in strahu v mojem srcu. Vedel sem, da sem pravkar kupil dom, vendar sem z vsemi dokumenti, ki so leteli okrog mize, morda kupil tudi bolhni cirkus in najem nepremičnin v Kostariki.

Ko sem dobil prvo izjavo o hipotekarnih posojilih, sem bil razbremenjen, da sem ugotovil, da sem kupil samo dom in hipotekarno zavarovanje. Nisem vedel, kakšno hipotekarno zavarovanje je bilo, toda sodeč po mesečni premiji je bilo drago. Kako dolgo bi moral plačati in zakaj?

Poklicala sem posojilodajalca in ugotovila, da bi moral, čeprav sem plačal precejšen predujem v domovini, od mene zahteval zavarovanje za hipotekarno zavarovanje. Moral bi nositi zavarovanje, dokler ni bil razmerje med krediti in vrednostjo (LTV) nižji (vrednost hipoteke, deljena z vrednostjo doma). Na žalost sem plačala tri leta.

Nadaljevanje plačila za hipotekarno zavarovanje

Na triletni znamki sem izpolnil zahtevano stopnjo LTV. Moj posojilodajalec je še naprej zaračunal premije, zato sem stopil v stik z njimi in ugotovil, kakšna je težava. Bil sem obveščen, da sem moral, čeprav sem srečal LTV, še naprej plačevati še dve leti.

Glede na to, da sem plačevalno plačal in dosegel zahtevano stopnjo LTV, sem povišal svojo pritožbo svojemu predstavniku Kongresa. Njegova pisarna je preiskala zadevo, vendar je ugotovila, da ni razloga za nadaljnjo obravnavo.

Ko sem prispel v svoj petletni znak, sem od mojega posojilodajalca prejel pismo in domneval, da se bodo moja plačila samodejno ustavila. Sem bil narobe, in še naprej plačujejo za kritje za skoraj eno leto.

Ta plačila so bila nepotrebna in nikoli nisem obnovila denarja. Naučil sem se lekcijo, vendar se vam ne bi smela naučiti tudi na težji način. Tukaj je, kako se lahko izognete preplačevanju premije hipotekarnega zavarovanja.

Kaj je hipotekarno zavarovanje?

Morda se sprašujete, zakaj plačate to doplačilo. Hipotekarno zavarovanje vas ne zaščiti; dejansko pokriva vašega posojilodajalca v primeru, da ne boste mogli več mesečno plačevati. To je zahteva za FHA in konvencionalna posojila, ki nimajo 20% LTV razmerja ob zaprtju. Dejavniki, kot so, ko ste zaprti v vašem domu, vaš hipotekarni mandat (ponavadi 15 ali 30 let) in razmerje med LTV in posojilom določata, kako dolgo boste morali plačati premije hipotekarnega zavarovanja.

Posojila FHA so preko Zvezne uprave za stanovanja, ki je del ameriškega Ministrstva za stanovanjski in urbanistični razvoj (HUD). FHA zavaruje vaše posojilo, tako da vam lahko posojilodajalec ponudi konkurenčne cene. Konvencionalna posojila se neposredno financirajo prek zasebnih posojilodajalcev in jih ne podpirajo vladni programi.

Posojila FHA opravljajo premije hipotekarnega zavarovanja (MIP) in konvencionalna posojila opravljajo zasebno hipotekarno zavarovanje (PMI). Podobni so, vendar se boste morali pogovoriti s svojim posojilodajalcem za podrobnosti o vašem pravilniku.

Če niste prepričani, ali ste kupili hipotekarno zavarovalno kritje, preverite svoje zaključne dokumente ali se neposredno obrnite na svojega posojilodajalca. Posojilodajalci pogosto imajo oddelek, ki se strogo ukvarja z zavarovanjem in davki, in ti morajo imeti možnost vedeti, ali plačate ali ne, in kako blizu ste izpolnjeni zahtevani LTV in drugi dejavniki.

Fine Print

Ko gre za MIP, veljajo opozorila. FHA določi, kdaj je bilo doseženo zahtevano razmerje LTV na podlagi vašega posojila, razmerja med LTV in veljavnimi predpisi, ko je bilo posojilo zaprto. Tudi če ste opravili nekaj zamudnih plačil, vaše zahteve za preklic morda ne bodo izpolnjene.

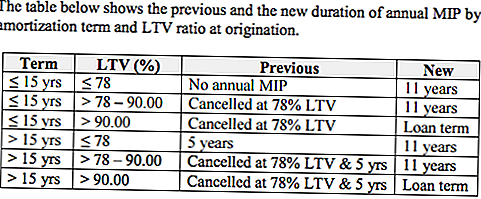

Če ste v določenih obdobjih vzeli posojilo, se boste morda srečali z dodatnimi omejitvami. Na primer posojila, ki so bila opravljena po 3. juniju 2013, dajejo FHA pravico do zbiranja letnega MIP za najdaljše trajanje, kot dovoljuje Hipotekarna pisarna 13-04 (ML 13-04). To pomeni, da morajo ljudje s posojili, ki ustrezajo temu oknu, plačati premije, daljše od lastnikov stanovanj, ki so bili zaprti pred ML 13-04. Če je bilo vaše posojilo odobreno po 3. juniju 2013 in ste imeli razmerje med 78% in 90% LTV, morate pokriti 11 let.

Posojila z razmerji LTV, ki presegajo 90%, imajo omejitve, da posojila z nižjimi razmerji LTV ne. Hipoteke z 90% LTV razmerji morajo imeti MIP za življenjsko dobo posojila, če so bili izvedeni po 3. juniju 2013.

Če ste vzeli posojilo pred 3. junijem 2013, bo vaš hipotekarni znesek določil, kdaj boste prenehali plačevati premije. Pri posojilih z ročnostjo do 15 let ni minimalnega časa za MIP. Ko ta posojila dosežejo razmerje 78% LTV, lahko prekinete svojo pokritost MIP ne glede na to, koliko časa je minilo. Če ste imeli razmerje 78% LTV, ko ste kupili svojo hišo, vam sploh ni treba kupiti hipotekarnega zavarovanja za ta posojila.

Če vaše posojilo traja več kot 15 let, vendar prej dosežete razmerje 78% LTV prej, lahko prekinete pokritost po petih letih. Tudi če plačate svojo hipoteko in dosežete razmerje 78% LTV, morate še naprej plačevati premije, dokler ne dosežete petletne ocene. Zato sem prenehal plačevati premije še dve leti po tem, ko sem dosegel 78-odstotno zahtevo.

Raziščite svojo zavarovalno kritje in razpravljajte o možnostih pri posojilodajalcu, da zagotovite, da ne preplačujete. Če želite izvedeti več o hipotekarnem zavarovanju FHA, obiščite spletno stran Ministrstva za stanovanjski in urbanistični razvoj.

Nakup hiše zdaj? Pridobite nižjo hitrost

Čeprav je hipotekarno zavarovanje dodaten strošek za mnoge lastnike stanovanj, je postalo cenejše za posojilojemalce FHA.

26. januarja 2015 je večina FHA hipotek v MIP prejela znižanje za 0,50%. Če je bilo vaše posojilo odobreno po tem datumu ali če kupujete hišo zdaj, imate srečo - plačali boste nižjo premijo v višini 0,85% namesto 1,35%, so sporočili iz Bele hiše Urad.

Zakaj znižati stopnjo? Cilj je zmanjšati stroške homeownership; Pričakuje se, da bo nižji tečaj prihranil povprečnega imetnika hipoteke približno 900 dolarjev na stanovanjske stroške letno. Lahko bi pomagal odpreti vrata domovini za 250.000 Američanov. Če želite izvedeti več o novi tečaji, obiščite: FHA za zmanjšanje letnih zavarovalnih premij.

Kako prenehati plačevati za hipotekarno zavarovanje

Pismo, ki stoji med vami in z nižjimi mesečnimi stroški nastanitve, je a zahtevek za prenehanje hipotekarnega zavarovanja. Če vaše posojilo izpolnjuje zahteve, da ne bo več treba pokrivati, vam ga ni treba nositi in lahko zahtevate, da se pokritost prekliče.

FHA ne bo sprejela zahtev neposredno od posojilojemalcev, zato pošljite vaš zahtevek za preklic vašemu posojilodajalcu, ki bo nato obvestil FHA. Če vaš posojilodajalec svetuje, da pošljete vašo zahtevo naravnost v FHA, jih napotite na to povezavo s spletne strani FHA, ki opisuje postopek. Prav tako boste morali poslati posojilodajalcu hipotekarno pismo.

Prav tako boste morali predložiti potrditev hipotekarnih plačil v zadnjih 12 mesecih, v skladu s FHA, čeprav tega ni bilo treba poslati tega preverjanja.

Slaba novica je, da če ste preveč plačali, vaše možnosti za pridobitev nadomestila skoraj ne obstajajo. Ko ste obvestili svojega posojilodajalca, da ne želite več hipotekarnega zavarovanja, bodo vaše premije verjetno poravnane, da bodo pokrile stroške do dneva preklica.

Pazite na preplačila za hipotekarno zavarovanje

Lastništvo stanovanj je eden od neizbrisnih vidikov ameriškega Dreama, vendar to ni nujno enostavno ali cenovno dostopno.

Preplačila za nepotrebno zavarovanje je zadnja stvar, ki jo večina lastnikov stanovanj zanima za potapljanje sredstev gospodinjstva. Prepričajte se, da lahko ta denar bolje uporabite tako, da preverite, ali plačate za hipotekarno zavarovanje in vedite, kdaj boste lahko ta plačila končali. Morda boste morali delati proti daljšemu datumu, ki je v koledarju rdeče rdeče, vendar boste prispeli.

Vaš Turn: Ali plačujete za hipotekarno zavarovanje?

Christine Edwards vedno išče načine, kako bralcem pomagati zmanjšati stroške in povečati zaslužek gospodinjstev. Njeni prispevki so se pojavili v vodji Vodje Florida Senior's, Epicure & Culture, Space Coast Living in Florida Today.

Priljubljene Objave

Ne pozabite na kosmate člane vaše družine pri pripravi na katastrofo

Tukaj je, zakaj ne bi smeli pustiti raziskav porabe potrošnikov, da vas stiskajo

Te 10 kolegijev Excel pri obračanju slabih najstnikov v odrasle

Dobite dvojni odmerek kofeina ta vikend s tem Starbucks BOGO Deal

Making These 6 Foods doma je tako enostavno - in bi vam lahko prihranila 570 $ / leto

Objavi Svoj Komentar