Zdi se mi, da skoraj vsak dan berem članek, ki vsakomur zaobjema, ker v pokojninskih prihrankih ni dovolj.

Jaz sem za potiskanje proti svojim finančnim ciljem, vendar iskreno, kako realno je svetovanje o tem, koliko bi se morali upokojiti za upokojitev?

Če ste kot jaz in se počutite krivi glede vaših prihrankov, sem vam tukaj povedal da niste sami in da se ne bi smeli počutiti krivega.

Ta pokojninska varčevalna tabela lahko uniči vaš dan

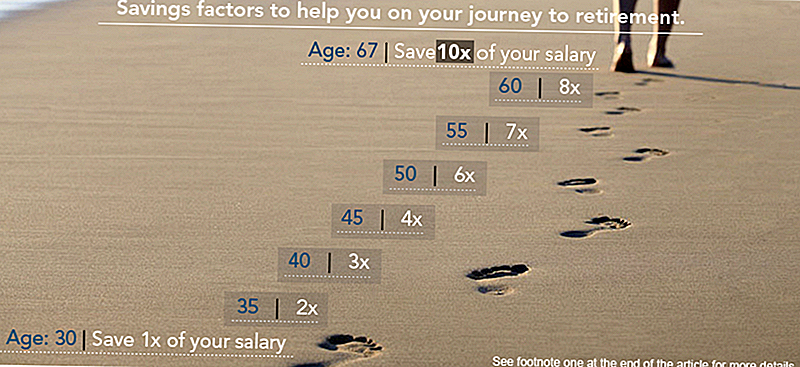

Po navedbah investicijske družbe Fidelity mora biti znesek, ki ga imate pri varčevanju, v razmerju z vašo starostjo in letno plačo. Fidelity pravi, da te zneske določi z "letno stopnjo varčevanja, faktor varčevanja, stopnjo nadomestitve dohodka in potencialno vzdržno stopnjo umika, ki vam pomaga ustvariti načrt za upokojitev."

V skladu z grafiko Fidelity, če ste začeli 25 let in se želite upokojiti pri starosti 67 z enakim življenjskim slogom, bi morali imeti najmanj eno leto plačo, ki jo boste morali upokojiti do trenutka, ko imate 30 let. Od tam bi morali imeti dve če je vaša plača prihranjena za 35, trikrat pri 40, štirikrat na 45 in tako naprej, dokler ne boste imeli nenavadne 10-kratno plačo, ki ste jo prihranili, ko se upokojite pri 67. letu.

Tukaj je grafikon:

Ali ljudje resnično imajo veliko prihranke?

V redu, dihaj.

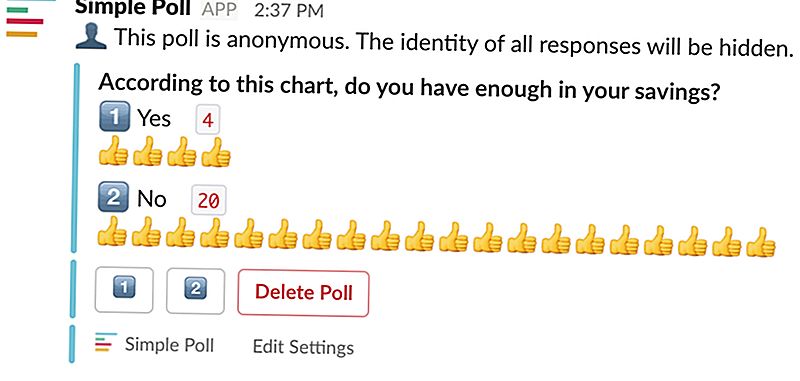

Tukaj sem, da vam povem, da če ne boste prihranili priporočenega zneska, ne bi smeli panike - tudi mi nismo toliko prihranili.

Tukaj sem na uradni anketi odigrala tukaj v uradni pisarni The Penny Hoarder - uradna oseba, kot sem jo vodila skozi Slack - da vidim, ali so imeli kolegi toliko shranjenih, kot priporoča ta grafikon.

Tukaj so rezultati:

Glej? Nisi sam.

Kje je to finančno svetovanje porazdeljeno

To so tabele, kot so tiste, zaradi katerih se ljudje počutijo resnično slabo o sebi.

Veš zakaj? Ker jih naredijo ton predpostavk.

Če si na koncu objave preberete to bitno drobno tiskanje, boste videli, da ta grafikon temelji na predpostavki, da bi se želeli upokojiti pri 67 in načrtovati umreti pri 92 (LOL). Številke temeljijo tudi na 15-odstotnem prihranku, kar je prava stvar.

Ko pride do tega, imajo mlajše generacije šanse proti njim. So se ukvarjajo z neupravičenimi stanovanjskimi stroški in dolgom za študentsko posojilo, ki je višji kot kdaj koli prej.

V drugem četrtletju leta 2017 je bila mediana plača za redne ameriške delavce 859 dolarjev na teden, kar znaša 44.668 dolarjev na leto. Za mladega delavca bi bil prihranek 15% tega dohodka težak, potem ko bi se smešno najemnino in plačila študentskih posojil.

Torej, da, spomnimo se, da nihče od nas ne more umakniti zlatih 15% našega dohodka in si še vedno privoščiti življenje.

Če ste pripravljeni, da nehate prestrašiti zaradi upokojitve in se držite svojega načrta, si oglejte nekaj teh virov:

- Se sprašujete, kje delček vaše plače gre vsak mesec? Preberite osnove 401 (k) in kul strategijo, kako najbolje izkoristiti danes - in morda se boste celo zgodaj odpravili z njim!

- Ali vaš delodajalec ne ponuja načrta upokojitve, ki ga podpira družba? Tukaj je vse, kar morate vedeti o ROT IRA in kako začeti z enim.

Torej, ne panikajte. Ni vseh grafikonov - ali pokojninskih načrtov - so ustvarjeni enaki.

Kelly Anne Smith je mlajši pisatelj in specialist za angažiranje pri The Penny Hoarder. Ujemite jo na Twitterju na @keywordkelly.

Priljubljene Objave

Make Nickels & Dimes & Quarters & Dollars Prodaja Ampersand majice

Obseden s vesoljem? Prijavite se za te NASA delovna mesta, tudi če ste nedavni grad

Ali ste presenečeni, da Gwyneth Paltrow ni mogel priti s samo 29 USD?

Prihranite 1.400 $ na leto z Ditching Verizon, T-Mobile ali AT & T (vendar obdržite svoj telefon)

5 računov, za katere niste vedeli, da bi se lahko pogajali: ta družina je prihranila 5000 $

Objavi Svoj Komentar