Po mojem nedavnem prehodu s polnega delovnega časa, plačanega na položaj #freelancelife, sem hitro ugotovil, da potrebujem izobraževanje pri vlaganju.

Ob zapustitvi podjetja z velikodušno 401 (k) -mačenje program (* kašelj * Penny Hoarder * kašelj *), moje majhno gnezdo jajca in jaz smo nenadoma sami.

Moja upokojitev mi je pomembna, zato nisem dovolil, da bi denar popustil. Naredil sem dovolj raziskav, da sem ugotovil, da bi moral sredstva preiti v Roth IRA, vendar sem odprl spletni vmesnik svojega novega borznega računa, ki sem ga preobremenil.

Kako naj "dodelim svoje premoženje", kot ga je prijazen svetovalec dal prek telefona? Kakšne so bile moje možnosti na prvem mestu?

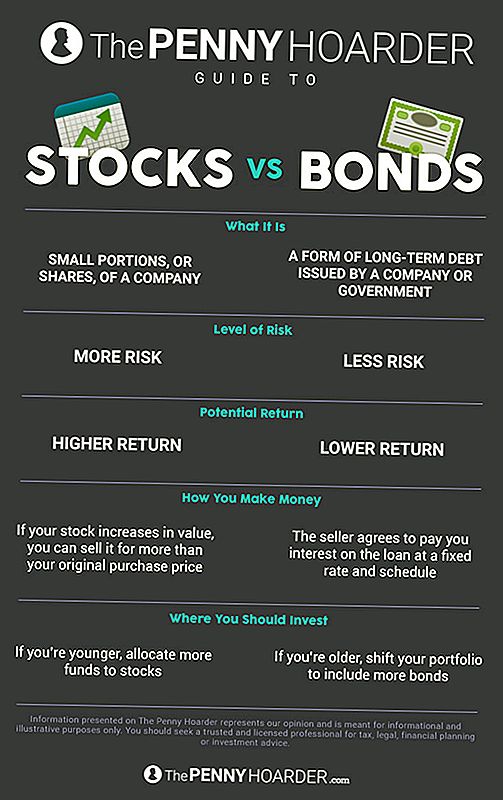

Kakšna je razlika med zalogami in obveznicami?

Ko gre za vlaganje vaših upokojitev, imate dve glavni možnosti: delnice in obveznice.

Zaloge so majhni deli ali "delnice" podjetja. Prav tako so znani kot "pravičnost". (Ker vlaganje ni bilo dovolj zmedeno.)

Na primer, recimo, da kupite delež Lululemon-a. Čestitam! Zdaj imate dejansko lasten del posla.

Družba nato uporabi vašo naložbo, da pomaga pri svojih prizadevanjih za rast. Kot rezultat, vaš stalež se poveča, če podjetje dobro deluje, kar pomeni, da ga lahko prodate za več kot prvotno nabavno ceno po vrstici.

Seveda pa se drži tudi nasprotno. Če podjetje preide, vaš denar gre s tem.

Obveznicena drugi strani pa so dejansko oblika dolgoročnega dolga, ki ga izda družba ali vlada.

Kot pravi Kristin Wong Lifehackerja: "Ko kupite obveznico, v bistvu kupujete dolg in dobite denar (ali vlada) za denar." Rast pride, ker se prodajalec strinja, da vam obresti na posojilo po fiksni obrestni meri (imenovano tudi "kupon") in urnik. Posojilojemalec mora povrniti celotno posojilo na dan "zapadlosti".

Ker poznamo obrestno mero in termin pred časom, so obveznice veliko bolj stabilne, predvidljive naložbe - zato jih vlagatelji imenujejo tudi z vrednostnimi papirji s fiksnim donosom.

Kljub temu imajo vlagatelji manj donosnosti.

Katera naj vlaga v: delnice ali obveznice?

Hitro opozorilo, preden gremo še naprej: nisem profesionalni vlagatelj niti kakšen finančni strokovnjak.

Vsi nasveti, ki jih boste videli tukaj, so ljudje, ki imajo verjetno boljšo predstavo o tem, kaj delajo, kot jaz.

To pomeni, da ne morete povedati čarobnega razmerja, zaradi katerega bo vaš portfelj naložb razstrelil - ali fizzle, glede na to. (In tudi če bi bilo, bi bilo to nezakonito storiti.)

Vse naložbe imajo določeno tveganje. Denar ste dali v neopredmeteno entiteto, npr lastništvo ali dolg.

Seveda pa so nekatere naložbe bolj tvegane kot druge. (R.I.P. Pets.com.)

Kot smo ugotovili zgoraj, zaloge nosijo več tveganja kot obveznice - imajo pa tudi večji potencial za pridobivanje dobička.

Tako, večina finančnih strokovnjakov svetuje mlajšim vlagateljem, naj več sredstev namenijo zalogam, saj imajo daljše obdobje, ki ju ločuje od upokojitve. Ves ta čas vam daje napako, ki vam omogoča, da izstopite iz kratkotrajnih nihanj na trgu.

Ampak, če ste malo dlje v zobu, boste morda želeli premakniti svoj portfelj, da vključite sorazmerno več vezi. So bolj varni in imajo dodatno prednost točnega časovnega okvira za izplačilo - koristno, če na primer veste, da se želite upokojiti v naslednjih 10 letih.

Seveda celo jamstva niso zagotovljena. Občasno izdajatelj ne bo mogel plačati posojila.

Motley Fool ponuja to smernico, ki vam pomaga ugotoviti pravo razmerje za vaš upokojitveni portfelj glede na starost:

Kot splošno pravilo odštejemo starost od številke 110, da določite ciljno dodelitev sredstev. Če ste na primer 35 let, to pravilo pravi, da mora biti približno 75% vaših sredstev v zalogah.

To ni srebrna krogla, vendar je začetek, in lahko prilagodite svoje osebno razmerje od tam, kot se vam zdi primerno. Na primer, če ste se pripravljeni nekoliko igrati v prizadevanju za agresivno rast, lahko spremenite številko na 120. Če ste bolj konzervativni, lahko izgubite na 100.

Ne glede na razmerje, ki ga izberete, je zagotovo svetla ideja za nakup malo obojega. "Diversify!" Je morda najpogostejši investicijski nasvet - in z dobrim razlogom.

Tako kot stari rek za jajca in košare. In ko gre za vašo upokojitev, ne želite končati z rumenjakom na obrazu.

Kako začeti na vašem pokojninskem portfelju

Seveda je veliko več vlagati kot tukaj.

In na srečo obstaja veliko odličnih virov, ki vam pomagajo. (Penny Hoarder je eden izmed njih!)

Če iščete pravo IRA, preverite najboljše izbire NerdWalleta za leto 2017. Številni računi borznih posrednikov in družbe za upravljanje ponujajo brezplačne nasvete in navodila, tudi če niste imetnik računa. Vse, kar morate storiti, je pobrati telefon.

In če delate za podjetje, ki ponuja 401 (k), ne bodite sramežljivi, da prosite računovodjo podjetja za podrobnosti ... in za dobro, če je tekma, vzemite denar.

Ne glede na to, kaj počneš, samo poskrbi za to nekaj. Ta upokojitev ne bo plačala zase.

Jamie Cattanach (@jamiecattanach) je samostojni pisatelj, ki je * samo * postal dovolj odraslega, da začne investirati. Njeno delo je bilo predstavljeno na Ms. Magazine, BUST, Roads & Kingdoms, The Write Life, Nashville Review, Word Riot in drugje.

Priljubljene Objave

M.A.C. Je v soboto oddaja prosti šminko in vsi smo nenavadni

Blagovna znamka Gold: Kako sem naredil 9.000 $ urejanje kostumskih nakita

Get Your Wet-Naps Ready: nedelja je National Picken Wing Day!

Ljudje domnevno zapustijo teh delovnih mest. Ali je bil vaš seznam?

Tata je pretepala njeno denarnico, zato je takoj sprejela teh 8 korakov

Objavi Svoj Komentar