Šestinvestdeset odstotkov Američanov ne varčuje za upokojitev. To je dve tretjini naših prijateljev, družine in sosedov, ki ignorirajo neizogibnost, da ne bodo mogli večno delati.

Ne sodim; Nekoč sem bil eden izmed njih. In resnično obžalujem leta varčevanja, ki sem jih mimo.

Zakaj? Ker socialna varnost ni dovolj. In ker prej boste začeli vlagati, manj boste morali vlagati.

Številke so precej presenetljive.

Vse to je zaradi majhne stvari, ki se imenuje mešanje, kar v tem položaju pomeni, da vsako leto znova reinvestirate svoj zaslužek - in sčasoma dobite eksponenčne donose.

Ne verjemite mi? Vzemite ta primer iz Get Rich Počasi.

Recimo, da ste stari 20 let in da ste v račun za upokojitev namenili 5000 evrov, ki zaslužijo 8-odstotno letno povprečno donosnost. Tudi če v tem računu nikoli ne položite novega peni, se bo do konca 65. leta povečal na 180.000 dolarjev.

Ali pa postavite drug način, domnevamo, da se želite upokojiti pri starosti 65 let z 2 milijoni dolarjev (in spet zaslužiti 8-odstotni povprečni letni donos).

Po mnenju GRS-a, tukaj je, koliko boste morali vlagati:

- Če začnete pri starosti 20 let, boste morali vložiti 5000 dolarjev na leto

- Če začnete pri starosti 25 let, boste morali vlagati 9.500 dolarjev na leto

- Če začnete pri 40. letu starosti, boste morali investirati 55.000 dolarjev na leto

V redu, pravite, te številke so noro. Prepričan sem, da bi moral vlagati v svojo upokojitev. Kaj točno to pomeni? Kje je denar?

No, tu sem, da pomagam. Eden od najboljših mest za vlaganje vašega denarja je v Roth IRA - in v tej objavi se boste naučili:

- Kaj je Roth IRA?

- Roth IRA vs. 401 (k)

- Omejitve dohodka Roth IRA

- Omejitve prispevka Roth IRA

- Odvzem denarja iz Roth IRA

- Prednosti in slabosti Roth IRA

- Kako ustanoviti Roth IRA

- Zakaj ne bi smeli čakati na investiranje v Roth IRA

Odprite razdelek, o katerem želite izvedeti več, ali če želite začeti od začetka, ne izgubljamo časa ...

Kaj je Roth IRA?

Želite imeti denar v upokojitvi? Potem moraš začeti vlagati ... ZDAJ.

In eden od najboljših načinov za to je z IRA (individualni pokojninski račun). IRA niso naložbe same; Namesto tega so hiše za vašo naložbo, nekako kot račun za preverjanje.

Ampak, za razliko od denarja v računu za preverjanje, se denar v IRA lahko naloži na borzo - in sčasoma lahko zaslužijo eksponencialno večje donose.

IRA Roth so podobni tradicionalnim IRA, z nekaj ključnimi razlikami. Največji? Roth IRAs se financirajo z po obdavčitvi dolarjev.

Tradicionalne IRA in 401 (k) s se financirajo s pred-davčnimi dolarji. To pomeni, da zdaj ne plačujete davkov na denar - toda bo, ko ga boste umaknili.

Čeprav bi to morda zvokalo privlačno (kdo trenutno ne želi prihraniti denarja ?!), razmislite o tem: Upajmo, da boste zaslužili več denarja, ko boste starosti, kar pomeni, da boste morda v višjem davčnem krogu, ko boste upokojili.

Da ne omenjam, kdo ve, kakšna bo davčna stopnja, recimo 40 let.

Tukaj postane očitna lepota Roth IRA: Ker ste že plačali davke na denar, ga boste dobili brez davka.

In ko rečem "to", mislim na vse: vaše prispevke in dividende, ki ste jih zaslužili.

Torej, če ste mladi in v nizki davčni skupini (15% -25%), mnogi strokovnjaki pravijo, da so Roth IRAs poti.

"Če vsako leto povečate svojo Roth IRA, lahko dobite milijon dolarjev v upokojitev, ki je brez davka," pojasnjuje Sophia Bera, ustanovitelj Gen Y Planning in ustvarjalec Smart & Easy Retirement Planning for Millennials. "To je precej razburljivo."

Še bolje, morda boste lahko dobili davčni dobropis samo za naložbe. Kako? The Saverovo posojilo, ki vas nagrajuje z brezplačnim denarjem, ko prihranite za upokojitev.

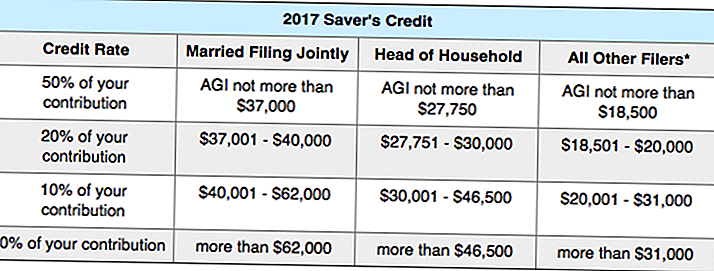

Odvisno od vašega dohodka (AGI) vam bo IRS dala davčni odbitek (bodisi 10%, 20% ali 50%) na znesek denarja (do 2.000 evrov), ki ga vlagate v pokojninski načrt.

Želite videti, če izpolnjujete pogoje? Tu je celoten graf IRS:

Vem, da je malo zmedeno, zato je primer.

Recimo, da ste samohranilec (vodja gospodinjstva), katerega AGI znaša 26.000 $ na leto. Če boste v račun za upokojitev uspeli naložiti 2.000 ameriških dolarjev, vam bo vlada odobrila 50% vašega prispevka, kar pomeni, da boste prejeli 1.000 dolarjev davčnega računa.

Roth IRA vs. 401 (k)

Kaj, če imate dovolj sreče, da imate na delovnem mestu načrt 401 (k)? Ali res potrebujete tudi Roth IRA?

Rekel bi, da je to dobra ideja, saj oba ponudita raznolik dohodek, ko se upokojiš.

Ne pozabite, da boste morali plačati davek na vaše 401 (k) umike v upokojitvi - ker bodo vaši Roth IRA umiki brez davka.

Kaj naj naredim zdaj? Investirajte v oboje.

Če vaš delodajalec ponuja 3-odstotno ujemanje, na primer, morate svojemu plačilu v višini 401 (k) nameniti 3% vaše plače, nato pa poskusite maksimalno izplačati svoj Roth IRA (5.500 dolarjev na leto). Če ste čarobno dobili denar po tem, se vrnite na svojo 401 (k).

Tukaj je nekaj več razlik med 401 (k) in Roth IRAs (če ne veste, kaj vsi izrazi pomenijo, ne skrbite, jih bomo kasneje pregledali v objavi) ...

401 (k) proti Roth IRA

Sredstva z dolarjem pred obdavčitvijo / financirana z dolarjem po obdavčitvi

Plačajte davke na izplačila / ne plačujte davkov na izplačila

Samodejno izplača iz vašega plačnega računa / mora narediti svoje naložbe

Lahko prispeva 18.000 $ na leto / lahko prispeva 5.500 $ na leto

Brez omejitev dohodka / Za zaslužek je treba zaslužiti pod 118.000 $

Znižuje obdavčljivi dohodek / znižuje davke ob upokojitvi

Predčasno ne morete umakniti denarja / lahko kadarkoli umaknete prispevke

Zahtevane najmanjše porazdelitve / brez minimalnih zahtevanih distribucij

Omejen nadzor nad vašimi naložbami / popoln nadzor nad vašimi naložbami

Omejitve dohodka Roth IRA

Vsakdo, ki je zaslužil dohodek v Združenih državah, lahko prispeva k Roth IRA - vam ni treba biti državljan.

Najpogostejši razlog, da ne bi mogli prispevati k Roth IRA, je, da si zaslužiš preveč denar (fant se veselim tistega dne!).

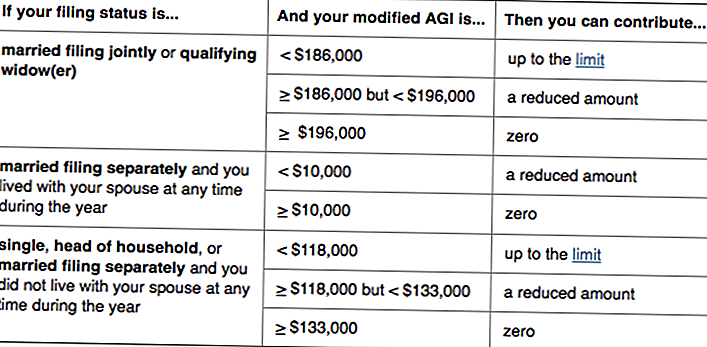

Se sprašujete, če bi to bili vi? Tukaj je IRS o tem, kdo lahko prispeva k IRA Roth:

V bistvu, če zaslužite manj kot 118.000 $ - ali vi in vaš zakonec zaslužite manj kot 186.000 ameriških dolarjev, lahko prispevate k Roth IRA. (Upoštevajte, da upravičenost temelji na spremenjen prilagojen bruto dohodek, ki se nekoliko razlikuje od vašega AGI.)

Če imate super dobičkonosno leto in gredo nad mejo dohodka, ne boste mogli prispevati - toda vaša Roth IRA ne bo šla nikamor. Če, čudovito, vaš dohodek ostane previsok, da bi lahko prispevali, si lahko ogledate strategijo, imenovano backdoor Roth IRAs.

Roth IRA prav tako nima meja starosti; za razliko od tradicionalnih IRA, lahko prispevate, dokler še vedno delate.

Omejitve prispevka Roth IRA

Čeprav omejitve prispevkov temeljijo na inflaciji - in so zato predmet spremembe - navajata sedanja pravila lahko prispete do 5.500 $ letno na vaš račun Roth IRA.

Če imate 50 let ali več (in morate "dohiteti"), se ta znesek poveča na 6.500 dolarjev na leto.

Ni važno, čeprav, ne morete prispevati več, kot si zaslužite. Torej, če ste študent, ki je lani zaslužil le 1500 dolarjev, je to največ, kar bi lahko prispevali k vašemu Rothu IRA.

Kaj šteje kot dohodek? Plače, plače, provizije, bonuse itd. - ne pa dohodki iz, na primer, najemne lastnine.

Izjema od tega pravila je za zakonce, ki ne delajo. Če ste poročeni in vložite skupaj, lahko ustvarite Rous IRA spola in prispevajo do 5.500 dolarjev letno svojim in tvoja.

Če želite, da se vaši prispevki štejejo za določeno davčno leto, prispevke morate vložiti do 15. aprila naslednjega leta. Torej, če na primer želite maksimalno izplačati prispevke Roth IRA za davčno leto 2016, mora biti denar na vašem računu do 15. aprila 2017.

Odvzem denarja iz Roth IRA

Ena najlepših stvari o Roth IRA? Ker ste že plačali davke na vaše prispevke, vam bo IRS dovolil, da jo vzamete kadarkoli - iz katerega koli razloga.

"Roth IRAs so veliko prožnejši od drugih računov," pojasnjuje Bera. "Dostop do vaših prispevkov lahko prejmete pred upokojitvijo - zato je kot varnostni rezervni rezervni sklad."

Upoštevajte, da govorimo samo o vašem prispevkov - ne dividend, ki ste jih zaslužili.

Recimo, da ste prispevali 15.000 $ za svojo Roth IRA in ste do sedaj zaslužili 1.000 dolarjev za svojo naložbo. Lahko si vzamete 15.000 dolarjev kadarkoli; brez vprašanj.

Toda če želite povleči ta 1.000 $ zaslužka - brez davkov ali 10-odstotne kazni - mora biti za "kvalificirano distribucijo".

Zakaj je to kvalificirana distribucija? Najprej si moral pred petimi leti odprati Roth IRA, in drugič, morate se srečati eno naslednjih pogojev:

- Ti si 59½, invalid ali umrl

- Uporabljate denar za:

- Kupite svoj prvi dom (do 10.000 $)

- Pokrivajte izobraževalne stroške za vas, vaše otroke ali vaše babice

- Plačajte za neplačane zdravstvene stroške (ali zdravstveno zavarovanje, če ste brezposelni)

Če velja eden od zgornjih pogojev, vendar je vaš Roth manj kot pet let, se boste lahko izognili kazni predčasnega odvzema, vendar boste morali plačati davke na zaslužek.

Čeprav je pametno, da je vaš Roth IRA namenjen upokojitvi, je ta prilagodljivost privlačna za mnoge vlagatelje.

"Ljudje uporabljajo Roth IRAs za financiranje svojih otroških kolegijev, ker se ne vključijo v FAFSA," pojasnjuje Bera. In če vaši otroci na koncu pridobijo štipendije ali ne obiskujejo šole, lahko pustite, da denar še naprej narašča.

To je zato, ker v nasprotju s tradicionalnimi IRA in 401 (k) Roth IRA nima zahtevanih minimalnih porazdelitev.

Prevod? Lahko pustite, da denar sedi v računu tako dolgo, kot vam je všeč.Če na koncu ne boste potrebovali denarja v upokojitvi, lahko svojo Roth IRA prenesete tudi na svoje otroke. In ker ste že plačali davke na to, ne bo treba!

Prednosti in slabosti Roth IRA

Čeprav Roth IRAs imajo številne prednosti, niso popolni. Tukaj so prednosti in slabosti teh vozil za upokojitev:

Prednosti Roth IRA

- Prispevki in zaslužki so brez davka

- Prispevke lahko kadar koli prekličete kazen in brez davka

- Zaslužek se lahko v določenih situacijah odvzame kazen in brez davka

- Nobenih obveznih umikov med upokojitvijo

- Lahko prispeva, dokler ne prenehate zaslužiti dohodka

Slabosti Roth IRA

- Ne odbije davka

- Ne znižuje vašega obdavčljivega dohodka

- Omejitve prispevkov v višini 5.500 dolarjev na leto

- Ne morete prispevati, če ste visokokakovostni

Še vedno se sprašujete, ali je Roth IRA ali tradicionalna IRA bolj primerna za vas?

Ta nedavna študija podjetja NerdWallet je pokazala, da bodo varčevalci, ki bodo največkrat letno prispevali k posameznemu računu za upokojitev, v več primerih izgubili več za upokojitvene dolarje po obdavčitvi, v nekaterih primerih celo več kot 100.000 dolarjev, če bodo namesto tradicionalne IRA uporabljali Roth IRA. "

Oglejte si nekaj primerov s tem grafikonom:

Kako ustanoviti Roth IRA

Ste pripravljeni, da nastavite svoj Roth IRA? Upal sem, da boste to rekli.

Ne glede na to, ali greste z uveljavljenim posrednikom ali svetovalcem, se prepričajte, da boste našli podjetje z nizkimi stroški vzdrževanja in nizkimi minimumi.

Ali pa pojdite z enim od naših predlogov:

Vanguard

Ne samo, da je Vanguard ustanovljena in spoštovana borznoposredniška družba, znana je tudi po nizkih cenah.

Moj Roth IRA je z Vanguardom in imel sem veliko izkušenj. Bera je tudi oboževalec podjetja - kot je tudi izvršni direktor Penny Hoarder Kyle Taylor!

Če želite odpreti Roth IRA z Vanguardom, sledite tem korakom:

1. Obiščite Vanguard

2. Dokončajte spletno aplikacijo in financirajte svoj račun z najmanj 1.000 USD

3. Nekaj dni kasneje se prijavite v Vanguard in dodelite ta denar (lahko izberete "sklad za ciljni datum", ki samodejno vlaga v različne indeksne sklade na podlagi, ko nameravate upokojiti)

Če se zmedite na poti, preprosto pokličite Vanguard. Naše storitve za kupce sem našel za resnično pomoč. (In če potrebujete način za shranjevanje 1.000 $, tukaj je strategija, ki je delala zame.)

Boljše

Eden izmed najbolj priljubljenih svetovalcev za svetovanje, Betterment je dobra izbira za ljudi, ki želijo biti čim bolj učinkoviti (in so pripravljeni plačati upravno takso v višini 25% za to udobje).

"Boljša olajšava začetek in vlaganje," pravi Bera. "To je vredno pristojbine - še posebej, če si začnete vlagati prej."

Najboljši del je, da ni potrebnega minimalnega nakazila. Torej bi lahko začeli vlagati s samo 50 $ ali 100 $.

Pomembno je, da ne odprete računa; se začne, nato pa še naprej financira.

Če želite ostati na progi, priporočam, da nastavite samodejni tedenski ali mesečni preklic.

Ko sem prvič začel varčevati za upokojitev, sem imel Vanguard samodejno umakniti 25 dolarjev na teden. Bilo je brez bolečin in v preteklih letih je bilo dodano.

Sedaj imam samodejno naložbo v vrednosti 105 evrov na teden (znesek, potreben za maksimalno izplačilo mojega Roth IRA). Ko so časi težki, ga enostavno izključim nekaj tednov ali mesecev.

Bera je naredila nekaj podobnega: "Mesečno prispevala sem za 200 dolarjev na mesec," pravi. "Potem sem videl, če bi lahko izkoristil bonus ali davčno napoved, da bi enkratno prispeval in dosegel najvišjo vrednost."

Če potrebujete navdih, se pomislite na tiste omamne primere mešanja v uvodu. In ne pozabite najprej plačati.

Zakaj ne bi smeli čakati na investiranje v Roth IRA

Vlaganje v upokojitev ni tako zastrašujoče, kot se zdi - in je tako, tako nujno.

Kot pravi Bera: "Eno najboljših daril, ki jih lahko daste svojim otrokom, imajo dovolj denarja v upokojitvi, zato jim ni treba skrbeti za vas."

Prej boste začeli, bolj nagrajevanje bo.

"Res imaš čas na tvoji strani," pravi. "Če prihranite 100 dolarjev na teden več kot 40 let, na primer, in zaslužite 8% donos, boste imeli milijon dolarjev."

Tudi če vam 100 USD tedensko zveni nemogoče, poskusite 100 USD na mesec.

"Gre za ustvarjanje dobrih navad," pravi Bera. "Ko plačujete dolg, ko ustvarjate prihranke, premaknite ta denar v upokojitev. Če izplačate posojilo, ki je bilo 200 dolarjev na mesec, začnite z imenom Roth IRA s tem denarjem. "

"Kadar se ljudje zavedajo tega, lahko zelo hitro napredujejo v svojem finančnem položaju zelo hitro. Če niso, se ta denar poje po običajnem denarnem toku. "

Zato bodi pozoren. In začnite vlagati danes.

Vaš Turn: Imate Roth IRA? Ali boš zdaj nastavil?

Susan Shain je svobodni pisatelj in digitalni nomad. Zajema potovanja, hrano in osebne finance (v bistvu, kako prihraniti denar, da lahko več potujete in jeste več). Obiščite njen blog na spletnem mestu susanshain.com ali pa se obrnite na Twitter @susan_shain.

Priljubljene Objave

Ta neznana agencija je vrnila 11,8 milijarde USD napačnim potrošnikom

Živite v Bostonu? Te medicinske študije so zdaj odprte - nekateri plačajo več kot $ 1K

Želite prodati svojo obleko na poškodb? 5 strokovnih nasvetov, ki jih morate najprej prebrati

6 pametnih načinov, kako priti skozi razpad, ne da bi prikrili vaše finance

Želite prihraniti denar in dvignite pametnejše otroke? Poskusite družinsko noč igre

Objavi Svoj Komentar