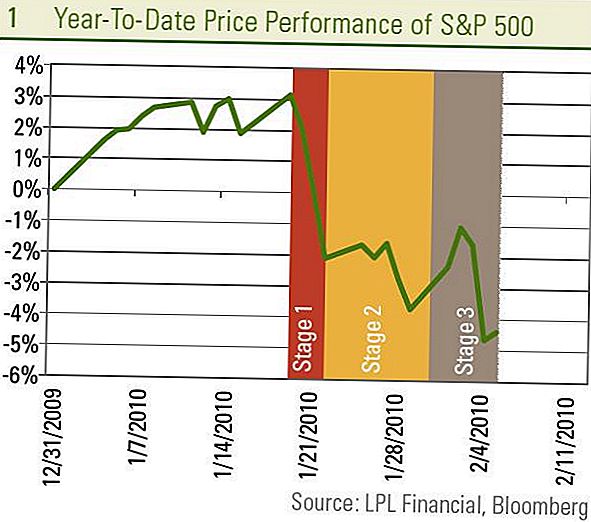

Borzni trg, kot ga je meril S & P 500, se je prejšnji teden zmanjšal za približno 1%, tako da je izgubil od 19. januarja do približno 7%. To se lahko zdi kot en dolg tobogan na borzi od nedavnega vrhunca 19. januarja, vendar ni. Pravzaprav je tri. To lahko vidimo z razbijanjem povleka v tri različne faze.

Faza 1 - 20. in 22. januarja: Povračilo se je začelo z zaskrbljenostjo glede kitajskih uradnikov, ki napovedujejo korake za zmanjšanje rasti posojil. To je pripeljalo do pada 5-odstotnega padca v treh dneh, saj so se vlagatelji bali, da je nenaden umik spodbud k enemu od največjih svetovnih motorjev za rast morda prezgoden in svetovno gospodarstvo vrne v recesijo. Ti pomisleki so začeli utrjevati po poročilih na Kitajskem o velikem povečanju rasti posojil v januarju pokazala, da prizadevanja za upočasnitev bančnih posojil niso bila preveč ostro.

2. faza - 23. januar - 28.: Pozornost se je nato obrnila na Washington in predloge predsednika, ki so se osredotočili na najvišje banke, državo Unije, srečanje FOMC, potrditev Ben Bernanke in proračun uprave. Do neke mere negotovost za vlagatelje, ki so jih ustvarili ti dogodki, traja, vendar so glavni dogodki zdaj na poti.

3. faza - 29. januar - 5. februar: Najnovejši trg na delniškem trgu je predvsem posledica skrbi glede trga dela in pretresov finančne krize v periferni Evropi. Kot kažejo poročila prejšnjih tednov o zahtevkih za nadomestila za brezposelnost in januarskem poročilu o zaposlovanju, rast delovnega mesta še ni dokončno pozitivna (glej tedenski ekonomski komentar tednika: Kje so dela?), Ki obnavlja zaskrbljenost glede trajnosti okrevanja saj se bodo v prihodnjih mesecih začele utrjevati repa. Brez jasnih znakov rasti delovnih mest je grožnja trgom, da se programi spodbud lahko končajo in gospodarstvo morda ne bo imelo dovolj samovzdržnega zagona.

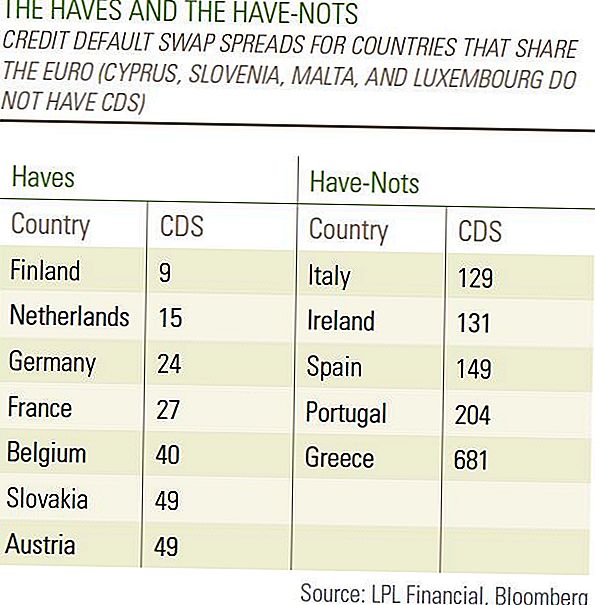

Tako kot kratki prodajalci so šli po bankah po enega po enega, potem ko je Bear Stearns propadel marca 2008, vidimo, da so tako imenovani "obvezni previdniki" povečali kreditne razprostranjenosti po periferni Evropi, predvsem v PIIGS (Portugalska, Irska , Italija, Grčija in Španija). Grčija se je strinjala s težkimi zmanjšanji proračuna, ki bi verjetno podaljšala bolečino recesije, da bi ostala v okviru smernic Evropske unije, kar je povzročilo zaskrbljenost glede države, ki je bila v Evropi, naj uporabi "grško formulo".

Koliko so težave v periferni Evropi pomembne za svetovno gospodarstvo?

Te dogodke vidimo kot potresi svetovne finančne krize. Najprej Islandija, potem Dubaj in zdaj Grčija so na novice o gospodarskih izzivih, s katerimi se soočajo, medtem ko so se zatekle v težave z dolgom, objavile. Te so podobne nekaterim delom ZDA, ki se še naprej soočajo z krizami, povezanimi z dolgom, kot so Las Vegas, deli Floride in Kalifornije. Ti dogodki niso znaki nove krize, ki bi se zgodila, temveč le pretresi krize, s katero se svetovno gospodarstvo opomore. Pričakujemo, da bo prišlo do večjih pretresov, vendar verjetno ne bo spodkopalo svetovnega gospodarskega okrevanja.

Če bi bile vse države v enakem finančnem položaju, bi bila zaskrbljenost za vrnitev v recesijo veliko večja in bi nas prepričali, da so težave Grčije znak prihodnjih dogodkov. Vendar obstaja velika razlika med finančnimi razmerami med evropskimi državami, kar dokazujejo razlike v zamenjavah kreditnega tveganja (swap spreads) (CDS) o državnem dolgu, ki se lahko štejejo za merilo finančnega tveganja. Lažje in lažje je ločiti, ko gre za zaupanje vlagateljev s CDS-jem na Grčijo na zelo visokih 681 in na Portugalskem pri povišani 204, medtem ko so nemški CDS le 24 - celo nižji na 36. strani ZDA. Pričakujemo, da bi te skrbi, da bi težave v periferni Evropi lahko vodile do preostanka svetovnega gospodarstva v drugo krizo, izginile. [Tabela]

Ta teden bomo ugotovili, ali bo na tej stopnji postala stopnja 4, ali če se bodo zaloge lahko začele vračati in začeti obnoviti svoje izgube iz običajnega 5 - 10% povračila. Večji del mesečne gospodarske statistike na Kitajskem se sprosti od 9. februarja do 11. februarja, ki lahko sprožijo strah pred upočasnitvijo na Kitajskem, ki se je začela 1. faza upada.

Zelo izrazito tržno gibanje letos odraža vedno bolj reakcionaren odnos udeležencev na trgu, ki jih pričakujemo. Medtem ko verjamemo, da svetovno gospodarstvo in domači trgi dela ostajata na poti okrevanja, svetovna finančna kriza pa se še naprej zmanjšuje, podatki se redko premikajo po ravneh in tržna reakcija na vsako podatkovno točko je bila dramatična. Pričakujemo, da bo nestanovitnost ostala visoka, in ta prekomerna gibanja zahtevajo previdnost pri ključnih izpustih podatkov. Vendar pa verjamemo, da politika v smeri rasti v gospodarstvu, trga delovne sile in dobičkov ostajajo v veljavi v ZDA in na Kitajskem ter še naprej priporočajo ciklične naložbe, kot so blago in sektorji, kot je informacijska tehnologija. Medtem ko se v drugi polovici leta lahko dvignejo vetrovi, pa ne verjamemo, da je borzni trg še letos dosegel svoje visoke vrednosti.

Pomembna razkritja

- To poročilo je pripravil LPL Financial. Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika. Če želite ugotoviti, katere naložbe so morda ustrezne, se pred investicijskim svetovanjem posvetujte s finančnim svetovalcem.Vsi podatki o uspešnosti so zgodovinski in ne jamčijo za prihodnje rezultate. Vsi indeksi so neupravljani in jih ni mogoče vlagati neposredno.

- Naložbe v mednarodne in nastajajoče trge lahko povzročijo dodatna tveganja, kot so nihanja valut in politična nestabilnost. Vlaganje v zaloge majhnih vrednosti vključuje posebna tveganja, kot so večja volatilnost in potencialno manjša likvidnost.

- Naložbe v delnice vključujejo tveganje, vključno z izgubo glavnice. Pretekla uspešnost ni zagotovilo za prihodnje rezultate.

- Zaloge majhnih delnic so lahko izpostavljene večjemu tveganju kot vrednostni papirji večjih podjetij. Nelikvidnost trga z majhnimi kapicami lahko negativno vpliva na vrednost teh naložb.

- Obveznice so predmet tržne in obrestne mere, če so prodane pred zapadlostjo. Vrednosti obveznic se bodo zmanjšale, saj se bo obrestna mera povečala, odvisna od razpoložljivosti in spremembe cen.

Priljubljene Objave

Getting Hitched? Tukaj je Koliko povprečnih stroškov poroke v preteklem letu

Kako so ti ljudje začeli uspešno delo na domu iz nič

50 Last-Minute Valentine's Darila za manj kot 5 $

Te 6 pametnih strategij vam bodo pomagale izogniti petletnemu kolegiju

Imaš kosti, ki jih lahko izbereš s cenjenimi psi? 3 Poceni recepti, ki jih poskusite

Objavi Svoj Komentar