Odpravljanje študentskega dolga je visoko na radarjih vsakogar, ki ga ima. Še posebej, če imate posojila, raztresena med različnimi študentskimi posojilnimi serviserji.

Ni diplomantov, da bi končali 5-6 različnih študentskih posojil, včasih pri različnih posojilnih podjetjih. Če vzamete drugačno posojilo vsako leto na kolidž, morda nekaj poletnih zasedanj - lahko bi imeli različna posojila na različnih mestih.

V takšnih primerih je morda vredno razmisliti o posojilu za konsolidacijo dolga študentskega posojila (zakaj to ni?)

Zdi se, da je krožno pot za plačilo vašega dolga: mislim, da ste vzeli novo posojilo za izplačilo drugega posojila. Kje je smisel v tem?

Resničnost je, da če imate težave pri sledenju plačil ali hitrejšemu iskanju dolga, lahko posojilo za konsolidacijo dolgov samo rešitev za vas. Poleg tega obstajajo tudi druge morebitne koristi za pridobitev konsolidacijskega posojila (na primer, da bi lahko izkoristili programe odpuščanja študentskih posojil). Ampak to ni brez težav.

Tukaj bomo izvedeli več.

Hitra navigacija Kako deluje posojilo za študentsko posojilo? Katera posojila se kvalificirajo za odpuščanje študentskega posojilaStudentna konsolidacija posojil in načrti odplačevanja? Konsolidacija študentskega kredita vam omogoča, da plačate več obresti? Konsolidacija študentskega posojila in refinanciranje. Ko refinanciranje študentskega posojila naredi smisel. Če ne bi smeli normalno refinancirati zvezna študentska posojila? Samo scenarij pri refinanciranju zveznih študentskih posojil smiselnoKako konsolidirati zvezna študentska posojilaKako konsolidirati zasebna študentska posojila Preprečevanje goljufij pri konsolidaciji študentskih posojilKaj te družbe zaračunavajo za plačilo za pomoč pri vašem študentskem zadolževanju? Končna razmišljanjaKako deluje konsolidacija študentskega posojila?

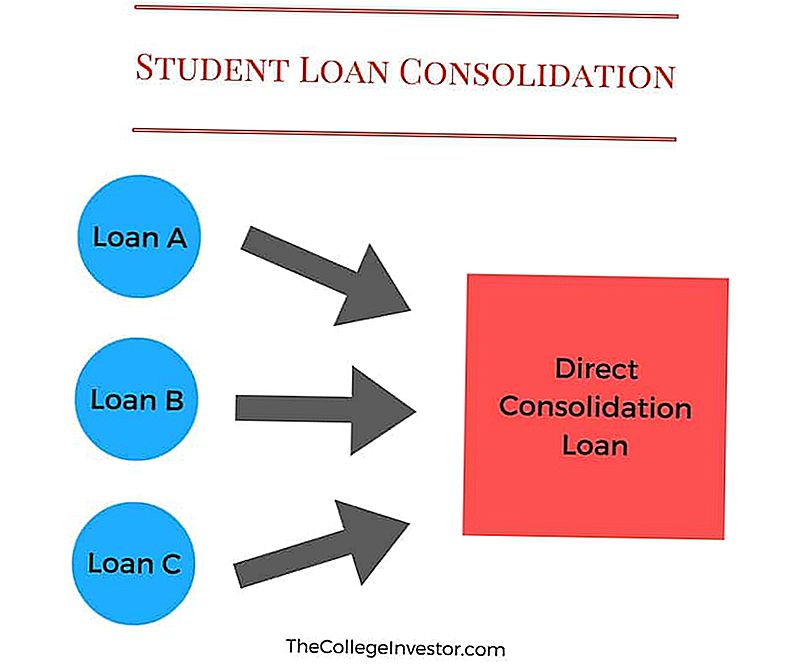

Konsolidacija študentskih posojil je postopek združevanja vaših zveznih študentskih posojil v eno posojilo.

Na primer, morda imate 3 ali 4 različna študentska posojila do zaključka šolanja (po enega za vsako leto ste šli v šolo). To je težko upravljati, ker lahko vsak mesec opravite 3 različna plačila. In če zamudite enega, bi lahko na koncu škodili vašemu kreditnemu rezultatu.

Konsolidacija študentskega posojila to olajša z vami s temi 3 različnimi posojili v eno posojilo za izvedbo plačil. To novo posojilo se imenuje konsolidacijski zajam.

Čeprav posojilo za konsolidacijo dolgov pomaga poenostaviti in racionalizirati svoja plačila, primanjkuje pa je, da bi vaša nova nižja mesečna plačila lahko podaljšala tudi čas, ki ga boste morali plačati z.

Nasvet: To lahko preprosto nadomestite s plačevanjem malo več vsak mesec.

Tukaj je primer:

Če vaša plačila trenutno dosegajo skupno 250 USD v več računih in zaprosite za posojilo za konsolidacijo dolga, bi se lahko to plačilo znižalo, če bi rekli 120 USD.

Zdaj plačate samo eno plačilo v višini 120 evrov na mesec (plus vsak veljavni davek) namesto dvakratnega zneska, kot ste bili prej plačali.

Če lahko dodate, recimo, dodatnih 30 $ in plačate 150 USD vsak mesec, bi lahko dejansko izravnali časovni primanjkljaj, ki se uvaja, tako da plačujete manj denarja za študijska posojila.

Opomba: To ne velja za posojila za konsolidacijo Spousal. Preberite vse o Loose Consolidation Loans tukaj.

Katera posojila se kvalificirajo za odpuščanje študentskega posojila

Vsako zvezno študentsko posojilo lahko konsolidirate v novo konsolidacijsko posojilo. Tej vključujejo:

- Neposredna subvencionirana posojila

- Neposebna posojila

- Subvencionirani Zvezni sklad Stafford

- Nepovezani posojilni krediti Federal Stafford

- Neposredna posojila PLUS

- PLUS posojila iz programa Zveznega družinskega izobraževalnega posojila (FFEL)

- Dodatna posojila za študente (SLS)

- Zvezna posojila za Perkins

- Zvezna zdravstvena nega

- Posojila za pomoč pri zdravstvenem izobraževanju

Da bi se kvalificirali, morate imeti vsaj eno posojilo, ki je v obdobju odloga vračila. Poleg tega morate biti na tekočih plačilih.

Če so vaša plačila posojil neplačana, boste morali opraviti najmanj 3 zaporedna mesečna plačila, preden lahko zaprosite za konsolidacijo posojila za zvezno študentsko posojilo.

Konsolidacija študentskega posojila in načrti odplačevanja

OPOZORILO: NE PREPREČITE TE STUDENSKE KRŠITVE KONSOLIDACIJE

Prvi veliki problem, ki se lahko zgodi pri konsolidaciji študentskih posojil, je, ker lahko konsolidirate skoraj vse vrste zveznih študentskih posojil, lahko slučajno postavite vrsto posojila v novo konsolidirano posojilo, ki vam preprečuje, da bi imeli določen odplačilni načrt.

Najpogostejši problem vključuje PLUS Posojila staršem. Če ste starš in si sposodite s posojilom PLUS za plačilo vašega otroškega koledža, nikoli ne smete konsolidirati teh posojil. To je lahko zmedeno, zato ga razbijemo.

Matična PLUS posojila so v imenu staršev. Otrok ne more imeti tega posojila v svojem imenu. Ne morete jih prenesti na njih in ne morete jim dovoliti, da bi posojilo PLUS utrdili v njihovo posojilo.

Če pa ste v vašem imenu starša z drugimi študentskimi posojili, in zdaj imate to posojilo PLUS, jo lahko potencialno dodate v druga posojila s konsolidacijo. To je ponavadi slaba ideja, ker posojila PLUS ne izpolnjujejo pogojev za programe, ki temeljijo na dohodku, kot so IBR, PAYE ali RePAYE. Kot tak, če se konsolidirate, ste izgubili te programe.

To bi lahko pomenilo tudi, da ne boste upravičeni do programov odpuščanja študentskih posojil, kot je PSLF.

Torej, nikoli ne konsolidirajte posojilo Parent PLUS. Zapomni si to.

Ali lahko študijsko kreditno konsolidacijo plačate več obresti?

Obstaja veliko spremenljivk, ki gredo v konsolidacijo študentskih posojil, vendar bi te lahko stalo več, če niste previdni.

Konsolidacija vaših študentskih posojil lahko na koncu stane več kot v življenju posojila, če ste pozabili na nekaj stvari. Takoj po konsolidaciji bo vaše novo konsolidacijsko posojilo v bistvu enako vsoti vseh vaših obstoječih posojil. Vaša obrestna mera je tehtano povprečje vseh posojil, ki ste jih konsolidirali (zaokrožite na najbližjo 1/8 odstotkov), vaše plačilo pa mora biti enako vsoti vseh vaših posameznih plačil.

Ker ne pozabite, konsolidacija študentskega posojila o primernosti pri plačevanju več posojil - nič drugega.

Vaše novo konsolidacijsko posojilo vam omogoča izbiro v načrte odplačevanja - lahko preklopite na načrt za odplačilo na podlagi dohodka ali razširjeni načrt.

Če preklopite na kateri koli drug odplačilni načrt, boste na koncu plačali več v času trajanja posojila. Vendar bi bilo to koristno, če preprosto ne morete privoščiti plačila danes in nimate izbire.

Ko boste konsolidirali, boste morali ponovno zaprositi za vse programe odbitka obrestnih mer, na katerih ste bili. Če na primer ste prihranili 0,25% za uporabo neposrednega bremena, boste morali znova nastaviti ta načrt, da znova shranite.

Ti majhni dejavniki so tisto, kar ljudje pozabljajo pri konsolidaciji njihovih študentskih posojil in bi jih lahko končno stalo več.

Konsolidacija študentskega kredita v primerjavi s refinanciranjem

Konsolidacija študentskih posojil se razlikuje od refinanciranja študentskega posojila, vendar mnogi ljudje uporabljajo izraze izmenično.

Konsolidacija študentskega posojila: To je brezplačen program za združitev vaših zveznih študentskih posojil v novo zvezno študentsko posojilo.

Refinanciranje študentskega posojila: To vključuje pridobitev zasebnega posojila, ki bo nadomestil nekaj (ali vseh) vaših obstoječih študentskih posojil.

Zvezna posojila lahko konsolidirate, vendar ne morete konsolidirati zasebnih posojil.

Lahko refinancirate tako zvezna kot zasebna študentska posojila - vendar običajno ni smiselno refinancirati zveznih posojil.

Ko refinanciranje študentskega posojila naredi smisel

Lahko bi bilo smiselno refinancirati zasebna študentska posojila. Ko refinancirate svoja posojila, imate možnost znižati obrestno mero in znižati svoja plačila.

Ko refinancirate, je pomembno, da pogledate tako obrestno mero kot tudi termin posojila. Odredbe o posojilih za refinanciranje lahko dobite od dveh let do 20 let, dolžina, o kateri odločate, pomembno vpliva tako na vaše plačilo kot tudi na obresti, ki jih boste plačali.

Priporočilo: Poskusite refinancirati svoje posojilo za največ 7 let, da dobite najboljšo obrestno mero.

Tukaj je primer, kako to lahko smiselno finančno (iz primera resničnega življenja):

Znesek posojila | Mesečno plačilo | Obrestna mera | Preostala leta | Skupaj obresti | |

|---|---|---|---|---|---|

Posojilo 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Posojilo 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Posojilo 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Posojilo 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Posojilo 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Skupaj | $66,421 | $761.78 | $51,607 |

Z refinanciranjem vseh svojih študentskih posojil v eno novo posojilo za 66.421 $, je lahko dobil naslednje:

Znesek posojila | Mesečno plačilo | Obrestna mera | Preostala leta | Skupaj obresti | |

|---|---|---|---|---|---|

Novo posojilo | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

To posojilo za refinanciranje je bilo za NO cosigner in je temeljilo na odličnem kreditu (780). Kot lahko vidite, čeprav je rok posojila nekaj dlje, kot vam priporočamo, vendar je zaradi precej nižje obrestne mere sposoben znižati mesečno plačilo za 35% in plačati več kot 50% manj obresti v življenjski dobi posojilo.

Če iščete refinanciranje, vam priporočamo Credible - to je orodje za primerjavo refinanciranja študentskega posojila, ki ponuja vrsto različnih posojilodajalcev, da bi našli najboljšo stopnjo.

Zelo priporočamo Verodostojno, saj lahko vidite, ali je to vredno v približno 2 minutah brez preverjanja kreditne sposobnosti. Plus, bralci podjetja College Investor dobijo 200-odstotni bonus za refinanciranje z njimi. Preverite verodostojnost.

Zakaj običajno ne bi smeli refinancirati zveznih študentskih posojil

Ko gre za zvezna posojila, pa je zgodba drugačna. Razlog je, da po obrestni meri in plačilu, Zvezna študentska posojila imajo tono perks in možnosti za pomoč posojilojemalcem.

Prvič, če ste plačilo previsoko, bi se lahko kvalificirali za odplačilo na podlagi dohodka. To bo zmanjšalo dolg vašega študentskega posojila na manj kot 15% vašega prostega prejemanja dohodka (ali 10% za načrte PAYE in RePAYE). To pomeni, da boste ne glede na to, kakšen je znesek kredita ali kreditni rezultat, prejeli nižje plačilo.

Drugič, ti načini odplačevanja, ki temeljijo na dohodku, vključujejo tudi odpuščanje študentskega posojila konec 20 ali 25 let. To pomeni, da ne boste le dobili nižjega plačila, ampak bi vam lahko posojilo odpuščeno po določenem času.

Nazadnje, zvezna študentska posojila izpolnjujejo pogoje za odpuščanje javnih služb ali PSLF. Če delate za neprofitne ali vlado, lahko dobite posojilo odpuščanje po samo 10 letih. To je veliko perk.

Če bi morali refinancirati svoje zvezne kredite v novo zasebno posojilo, upoštevajte: vaše novo zasebno posojilo nadomešča vse vaše zvezne kredite. Tako bo vaše novo posojilo imelo ZERO teh prednosti.

Morda razmišljate, no, danes ne potrebujem možnosti odplačevanja, ki temelji na dohodku. In to je v redu, ali lahko z jutrišnjim dejanjem to pravite z gotovostjo? Ali ste varni pri svojem delovnem mestu in ravni dohodka? Ali nikoli ne boste delali v javnih službah v naslednjih 10 letih?

To so vsa pomembna vprašanja.

Edini scenarij pri refinanciranju zveznih študentskih posojil naredi smisel

Ko odgovorite na ta vprašanja, boste hitro videli, da obstaja samo en scenarij, v katerem je smiselno, da refinancirate svoja študijska posojila v zasebna podjetja.

SAMOLETNI scenariji, v katerih bi bilo morda smiselno, da refinancirate zvezno študentsko posojilo, so, če izpolnjujete vse naslednje zahteve:

- , Äã Trenutno plačujete v skladu s standardnim 10-letnim odplačnim načrtom

- Z lahkoto si lahko privoščite mesečna plačila in ne presegajo 10% prihodka od doma

- Ne delate v nobeni kvalificirani javni službi ali vladni službi

- V naslednjih 10 letih ne nameravate odplačati dohodka

- Iščete, da plačate študentsko posojilo predčasno ali pa boste morda plačali svoje posojilo zgodaj

- Imate odličen kredit (več kot 760). Credit Karma priporočamo kot brezplačen način za preverjanje vašega kredita.

Tudi če imate Parent PLUS Posojila, je lahko smiselno, da refinancirate svoje zvezne kredite v zasebne kredite.

Če boste izpolnili vse zgoraj navedene zahteve, potem bi refinanciranje vašega zveznega študentskega posojila lahko pomenilo smisel kot način za prihranek denarja v življenju posojila. Razlog je, da se boste verjetno nikoli ne kvalificirali za odplačilo na podlagi dohodka, ker si lahko privoščite standardni načrt odplačevanja. Prav tako ne boste nikoli mogli prijaviti za odpuščanje javnih storitev.

Če želite dobiti najboljšo obrestno mero in pogoje za posojilo za refinanciranje, boste morali imeti tudi odličen dohodek in odličen kreditni rezultat. Če imate oba, boste verjetno našli študijsko posojilo za refinanciranje z nižjo obrestno mero in boljšimi pogoji od vaših zveznih posojil (vendar ne vedno).

Nikoli ne boli za nakupovanje, če se vklopite v ta scenarij. Preverite Verodostojnost in preverite, ali obstaja boljša rešitev. Brezplačna primerjava posojil in nikoli ne veste, bi lahko prihranili na tisoče dolarjev v življenju posojila.

Kako konsolidirati zvezna študentska posojila

Združevanje vaših zveznih študentskih posojil je razmeroma enostavno. Oddelek za izobraževanje ocenjuje, da vas bo približno 20 minut na StudentLoans.gov.

Tukaj je brez stroškov za konsolidacijo zveznih študentskih posojil. Za to ni treba plačati tretji družbi veliko provizijo. To lahko storite sami.

Morate iti skozi: zvezna neposredna konsolidacija posojil

Ko konsolidirate posojila, bo vaša obrestna mera tehtano povprečje vseh konsolidiranih posojil. Prav tako se lahko prijavite za 0,25% znižanje obrestne mere, če se prijavite za samodejna plačila.

Torej, če imate 10.000 dolarjev na 6,8% in 20.000 ameriških dolarjev pri 3,4%, boste na koncu plačali 4,5% na novem 30.000 $ posojilu. Vendar se zavedajte, da se osnovna stroškovna struktura ne spremeni in še vedno boste plačevali enako količino obresti v življenju tega novega konsolidiranega posojila v primerjavi z osnovnimi posojili.

Ponovno, ni posojila. Zvezni konsolidacijski zajam preprosto poenostavlja plačila.

Če tega ne želite storiti sami (čeprav lahko), se z družbo Ameritech Financial pridružujemo kot plačano podjetje za pomoč. Sestavljali bodo samo posojila, ki jih je treba konsolidirati. Na primer, če imate na voljo posojila Federal Family Education (FFEL) in se morate kvalificirati za odpuščanje javnih storitev, vam bodo lahko pomagali pri konsolidaciji omenjenih posojil. Ti bodo lahko delali z vami skozi celoten proces konsolidacije in ker se pristojbine plačajo prek 3rd da so bili plačani, dokler konsolidacija ni končana.

Če želite stopiti v stik z njimi, je njihovo število 1-866-863-3870, ali nastavite brezplačno posvetovanje.

Kako konsolidirati zasebna študentska posojila

Zasebno študentsko posojilo je malo drugačna igra. So veliko več kot avtomobilska posojila ali stanovanjska posojila. Obstajajo različne obrestne mere in pristojbine, ki jih različne banke ponujajo študentskim posojilom posojilojemalcem.

Če imate zasebna posojila, se lahko resnično odplačajo, da kupite in poiščete odlično obrestno mero za konsolidacijsko posojilo. Kot je bilo navedeno zgoraj, uporabite Verodostojno, da poiščete odlično konsolidacijo študentskega posojila in stopnjo refinanciranja. Verodostojna je tržnica za študentska posojila, kjer lahko dobite ponudbe večkratnih posojilodajalcev po izpolnjevanju preproste oblike. Verodostojno cenzurira vsakogar, s katerim delajo, zato delajo le s kakovostnimi posojilodajalci. Ne pozabite izkoristiti ugodnosti ponudbe v višini 200 GBP za refinanciranje s kredibilnim.

Postopek lahko začnete tukaj:

Izogibanje prevar

Kot opomnik vam ni treba plačati konsolidacije študentskih posojil. Obstaja veliko prevare študentskih posojil tam namen ljudi, ki želijo konsolidirati svoje študentsko posojilo. Obstaja tudi veliko tako imenovanih podjetij, ki želijo zaračunati vaše konsolidacijo študentskih posojil.

Bottom line je, da lahko enostavno konsolidirate študentsko posojilo brezplačno na StudentLoans.gov, ali pa preprosto pokličite svojega posojilodajalca. Ko se prijavite na StudentLoans.gov, lahko preprosto izpolnite prošnjo za konsolidacijo študentskega posojila. Če poznate svoje ime, naslov in številko socialnega zavarovanja, lahko to storite sami, ne da bi kdo drug plačal.

Razčistimo, kaj morate vedeti o podjetjih tretjih oseb in kako se izogniti goljufijam študentskih posojil.

Kaj te družbe zaračunavajo

Želim pojasniti, da ta podjetja niso nujno goljufiva. Namesto tega vam zaračunajo storitev, za katero vam ni treba plačati. Uporabljajo trženjske taktike, ki vam omogočajo, da menite, da morate plačati za svoje storitve, da bi dobili konsolidacijo študentskega posojila, vendar ne.

Če preberete na spletnih straneh teh podjetij, bodo za vas naredili naslednje:

- Določite najboljše programe konsolidacije študentskih posojil za vas

- Vložite vse dokumente

- Delo z vami, če ste privzeti

- Odgovori na vaša vprašanja

Ko se prijavite z njimi, bo eden od prvih obrazcev, ki jih izpolnite, obrazec pooblaščenca. To daje družbi zakonske pravice, da deluje v vašem imenu s svojim študentskim posojilnim podjetjem. To je grozno, da pustite, da ti ljudje delujejo v vašem imenu! Samo naredi to sami.

Težava je, za to vam ni treba plačati nekoga! Dokumentacijo lahko izpolnite sami. Kar zadeva najboljši program konsolidacije študentskih posojil? Imate eno možnost za zvezna študentska posojila - samo en.

Ali ste plačali za pomoč pri vašem študentskem posojilu?

Zdaj, ne razumite me narobe - vem, da lahko ukvarjanje s študentskimi posojili traja nekaj časa in je zmedeno. Ni vam treba plačati za pomoč, ampak tudi jaz vem, da ne morem biti vaša mama.

To delam že dolgo, in ne glede na to, kako enostavno rečem - še vedno obstaja dobrih 30% tistih, ki se ne želijo ukvarjati s tem in bi raje plačali tretjo stranko, ki bi ji pomagala. To je vredu.

Torej, če želite strokovno pomoč (in razumete, kaj ste dobili), priporočamo Ameritech Financial, podjetje, ki sem ga osebno preveril. Pomagajo vam lahko pri študentskem terenu in vam pomagajo, da se sistematično prijavite za programe, ki jih ponuja Ministrstvo za šolstvo. Če niste prepričani, da to storite sami, vam lahko Ameritech pomaga najti rešitev za odplačilo, ki je pravica za vas, in potencialno prestrukturirajte svoja posojila, tako da se lahko kvalificirajo za programe, za katere morda drugače ne odgovarjate. Lahko jih pokličete na 1-866-863-3870 ali pa preverite svojo spletno stran tukaj.

Končne misli

Bottom line je, da je konsolidacija študentskih posojil odličen način, kako pomagati pri organizaciji vaših posojil, se lahko kvalificirajo za programe odpuščanja posojil in olajšate odplačilo. Ampak morate razumeti, da bi lahko tudi morebitne težave.

Prvič, če imate študijska posojila v zvezni državi, imate le en način za konsolidacijo teh posojil: neposredni konsolidacijski kredit. To posojilo je na voljo za prostpreko Ministrstva za šolstvo ZDA. Tukaj lahko izvedete več in zaprosite za to: StudentLoans.gov.

Drugič, če imate zasebna študentska posojila, imate več možnosti za utrditev, vendar tudi takrat resnično želim samo, da si ogledate eno možnost - Verodostojno. Ta stran vam ponuja brezplačno oceno prihranka, ki jo lahko shranite, tako da konsolidirate in refinancirate študijska posojila v 30 sekundah. Potem, če greste naprej s svojo zasebno konsolidacijo, lahko prejemate in primerjate ponudbe mnogih posojilodajalcev po izpolnitvi ene kratke obrazce. Kot bonus, bralci College Investorja lahko dobijo 200 $, če se refinancirajo s kredibilnim!

Končno se prepričajte, da ne konsolidirate zveznih in zasebnih posojil v eno zasebno posojilo. Držite jih ločeno. Dobite veliko koristi od vaših zveznih študentskih posojil in izgubite jih, če jih združite v zasebno študentsko posojilo.

In ne spadajo na kakršne koli prevare za konsolidacijo študentskih posojil!

Priljubljene Objave

Želite delati za nasvete? Zaslužili boste največ denarja pri teh delovnih mestih

Dosegel v Azijo v zadnjih 15 letih? Vaša letalska družba vam lahko dolguje denar

Kako zaslužiti marčevsko norost

Se plača za življenje v tujini po kolidžu: Pridružite se miru

Ko se pinning izklopi: 5 načinov, kako zaslužiti denar s pinterestom

Objavi Svoj Komentar