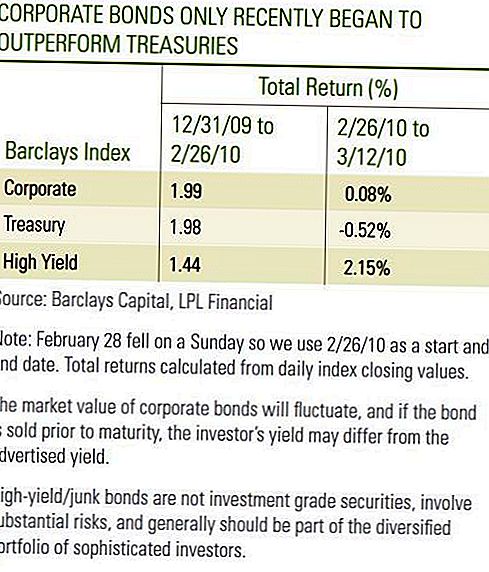

Konec februarja so vlagatelji podjetniških obveznic verjetno bili zadovoljeni z letom do leta 2010, naložbami v naložbe. Dobičkonosnost investicijskega razreda in donosnosti z visokimi donosi je bila pozitivna, vendar je podrobnejši pregled pokazal, da so investicijske razredne obveznice komaj krepile zakladne menice, medtem ko so visoke obveznice v prvih dveh mesecih leta 2010 v prvih dveh mesecih leta 2010 dejansko premalo obdavčile [glej tabelo] . V prvih dveh tednih marca je prišlo do močnega neuspešnega delovanja investicijskih razredov podjetniških obveznic in obveznic z visokim donosom glede na zakladne menice. Čeprav je le kratko obdobje, smo uspešnost v marcu pozitivno gledali, ko so podjetniške obveznice tekle v ugodnem obdobju za zakladnice. Še pomembneje je, da so podjetniške obveznice pokazale odpornost in v primeru visokih donosov podjetniških obveznic dokupne dobičke, saj so se donosi zakladnice povečali.

Obe investicijski razredi in visoko donosne podjetniške obveznice še naprej kažejo izboljšave temeljev, ki so glavni vzrok za močan začetek marca. Kreditna sposobnost je odvisna od ustvarjanja zaslužka za podporo plačil obresti. S četrtim četrtletjem 2009 zaslužek sezone vse, razen, več kot 72% podjetij v indeksu S & P500 presegel pričakovanja glede zaslužka. V primerjavi s četrtim četrtletjem leta 2008 so se v primerjavi s četrtim četrtletjem leta 2008 v primerjavi s četrtim četrtletjem leta 2008 v primerjavi s četrtim četrtletjem 2008 povečali za 11,8 odstotka. Čeprav dobri poročili o dobičku odražajo zmanjšanje stroškov in izboljšano produktivnost, se je povečala tudi najvišja rast prihodkov v drugem pozitivnem znaku za sektor. Prihodki so se v četrtem četrtletju 2009 v primerjavi z enakim četrtletjem leta 2008 povečali za 6%, 3% brez finančnih družb.

Tabela poslovnih obveznic

Prejšnji teden so zvezne rezerve poročale, da se je nefinančni domači dolg podjetja v letu 2009 povečal z 1,4-odstotno stopnjo, najnižjo stopnjo od leta 2002 in nazadnje korporacije zmanjšale rast dolga. Medtem ko je nova izdaja novic o podjetniških obveznicah v zadnjih nekaj tednih postala novica in je bila pogosto storjena v letu 2009, je izdajo novih obveznic poravnalo oster padec komercialnega papirja in drugih kratkoročnih izdaj dolžniških vrednostnih papirjev. Podatki ne vključujejo finančnega sektorja, vendar menimo, da odraža širši trend izdajateljev podjetij v splošnem zmanjšanju finančnega vzvoda v letu 2009. Skupna stopnja rasti izdajateljev v višini 1,4% se zmanjšuje na 22% stopnjo rasti sektorja zakladništva. Obvladljivo hitrost rasti ne bi smela povzročiti neravnovesja v ponudbi in bi lahko koristila podjetniškim obveznicam, saj vlagatelji še naprej iščejo donos v svetu z nizko donosnostjo.

Izdajatelji z visokim donosom so objavili tudi močnejše zaslužke, vendar so prejeli še dodatno dviganje, ker so se privzete vrednosti še naprej zmanjševale. Moody's je poročal, da se je 12-mesečna globalna špekulativna stopnja nezaposlenosti v februarju znižala na 11,6%, potem ko je decembra dosegla vrhunec 13,0%. Glede na to, da gre za sledilno številko, je pomembno upoštevati povečano hitrost neplačil, ki so se zgodile v letu 2009. Trenutna dinamika neplačil se je dramatično upočasnila, saj je bilo v prvih dveh mesecih leta 2010 10 izdajateljev, v prvih dveh mesecih leta 2010 neplačilo, v primerjavi s 45 v prvih dveh mesecev leta 2009. Poleg tega je Moody's zmanjšal napovedi stopnje neplačil za leto 2010 na 2,9% s 3,3%. Nižja pričakovana stopnja neplačil kaže, da so vlagatelji pripravljeni plačati višje cene za obveznice, ki zahtevajo manj premije za lastne obveznice z nižjo bonitetno oceno. Ta premija se odraža v ožji prednosti pridelka ali širjenju v zakladnice. Pričakujemo, da se bodo donosi še naprej poslabševali, saj se bodo cene obveznic povečevale zaradi nižjih neplačil. Poleg izboljšanja osnovnih načel je zmanjšanje kreditnih tveganj v zvezi z državnimi obveznostmi tudi v marcu omogočilo učinkovito poslovanje z obveznicami. Grška vlada je dosegla napredek pri dodatnih fiskalnih varčevalnih ukrepih, medtem ko so se donosi zakladnice povečali, saj se je obrnil nakup varnega zatočišča.

Zaskrbljenost nad suverenim dolgom

Vendar pa se lahko zaskrbljenost nad državnim dolgom nekaterih evropskih držav ponovi, saj ostajajo fiskalni izzivi, napredek pa se počasi razvija. Zaskrbljenost glede bonitetne kvalitete državnega premoženja ne more nadomestiti pozitivnih osnovnih trendov med izdajatelji podjetniških obveznic, ampak bi lahko privedla do slabosti v primerjavi z zakladnimi skladi, podobnimi tistim, ki so jih imeli vlagatelji januarja in februarja letos. Udeleženci na trgu bodo verjetno še naprej razpravljali o vplivu, ki bi ga lahko imeli visoki saldo javnega dolga na domače gospodarske možnosti za rast. Poleg tega so poročila o plačah razkrila prednosti zmanjšanja stroškov, učinkovitosti se zmanjšujejo in nadaljnje izboljšanje zaslužkov bo postalo bolj odvisno od rasti prihodkov. Verjamemo, da bo rast prihodkov prišla počasi. Kot rezultat, vidimo tempo

izboljšanja investicijskih razredov podjetniških obveznic in visokozgodovinskih obveznic, ki upočasnjujejo napredovanje.

Počasnejši korak izboljšanja je v redu, vendar lahko podjetniške obveznice vlagateljem ponujajo večji prihodek, ki lahko upočasni obdobja slabega poslovanja glede na zakladnice. V januarju in februarju so dohodki pomagali podjetniškim obveznicam za naložbe in obveznicam z visokim donosom blizu blagajniških zapisov. Z visoko vrednostjo zakladniških vrednostnih papirjev in donosi, ki so še vedno blizu zgodovinskega minimuma, še naprej spodbujamo višje prihodke in izboljšujemo osnove sektorjev podjetniških obveznic.

POMEMBNE RAZKRITJE

- To je pripravil LPL Financial. Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika.Če želite ugotoviti, katere naložbe so morda ustrezne, se pred investicijskim svetovanjem posvetujte s finančnim svetovalcem. Vsi podatki o uspešnosti so zgodovinski in ne jamčijo za prihodnje rezultate. Vsi indeksi so neupravljani in jih ni mogoče vlagati neposredno.

- Državna vlada jamči državne obveznice in zakladne menice glede pravočasnega plačila glavnice in obresti ter, če so v posesti do zapadlosti, ponudi fiksno donosnost in fiksno glavno vrednost. Vendar pa vrednost delnic sklada ni zajamčena in bo nihala.

- Obveznice so predmet tržne in obrestne mere, če so prodane pred zapadlostjo. Z obrestnimi merami se bodo vrednosti obveznic zmanjšale in bodo odvisne od razpoložljivosti in spremembe cen.

- Te informacije niso namenjene nadomestilu za specifično individualno davčno, pravno ali investicijsko svetovanje. Predlagamo vam, da s kvalificiranim davčnim svetovalcem razpravljate o specifičnih davčnih vprašanjih.

- Mednarodna vlaganja vključujejo posebna tveganja, kot so nihanja valut in politična nestabilnost in morda niso primerna za vse vlagatelje.

- Ameriški indeks Barclays ZDA z visokim donosom pokriva ameriški trg obveznic z neobrestnimi obveznostmi, ki ni del naložb, s fiksno obrestno mero. Vrednostni papirji so razvrščeni kot visok donos, če je srednja bonitetna ocena Moody's, Fitch in S & P Ba1 / BB + / BB + ali nižja. Indeks izključuje dolg nastajajočih trgov. Indeks je bil ustvarjen leta 1986, z zgodovino indeksov je bil dosežen do 1. januarja 1983. Indeks korporativnega visokega donosa ZDA je del ameriških univerzalnih in globalnih indeksov visokega donosa.

- Zaradi svoje ozke usmeritve bodo sektorske naložbe podvržene večji nestanovitnosti kot pa širše naložbe v številnih sektorjih in podjetjih.

- Indeks državne blagajne Barclays sestavljajo obveznosti državnega dolga ameriške državne blagajne s preostalo zapadlostjo enega ali več let. Indeks ne vključuje zakladnih menic, STRIPS zakladnice ali zakladniških vrednostnih papirjev, zavarovanih z inflacijo.

- Barclays Corporate Index je neupravičen indeks javno objavljenih ameriških in specifičnih tujih obveznic ter zavarovanih zapiskov, ki ustrezajo določenim rokom zapadlosti, likvidnosti in kakovosti. Za izpolnjevanje pogojev morajo biti obveznice registrirane v SID. Indeks vključuje tako podjetja kot tudi nepooblaščene sektorje. Podjetja so industrijska, komunalna in finančna, ki vključujejo tako ameriške kot tudi nečlanske družbe. Nekorporativni sektorji so Sovereign, Supranational, Foreign Agency in tuje lokalne vlade. Obveznice morajo imeti vsaj eno leto do končne zapadlosti, morajo biti denominirane v dolarjih in nekonvertibilne ter imeti najmanj 250 milijonov dolarjev neporavnanih zneskov. Obveznice morajo biti ocenjene v bonitetni razred (Baa3 / BBB- ali višje) z najmanj dve od naslednjih bonitetnih agencij: Moody's, S & P, Fitch. Če samo dve od treh agencij oceni varnost, se nižja ocena uporablja za določitev upravičenosti do indeksa. Če samo ena od treh agencij oceni vrednostni papir, mora biti bonitetna ocena naložbe.

Objavi Svoj Komentar