Ali ne bi bilo super napovedati, kje bo trg šel leta 2014?

No, to je vprašanje, za katerega vsak vlagatelj želi odgovoriti. Lansko leto v januarju sem napovedal ogromen bull market, in to se je zgodilo letos z borzo več kot 24% YTD. In da bi poskušali razjasniti trenutne razmere na delniškem trgu, ki potekajo v letu 2014, smo se posvetili nekaterim najboljšim trgovcem in vlagateljem na svetu.

To so posamezniki, ki jih vidite na CNBC. To so trgovci, ki preživljajo svoje naložbe. In medtem ko se ne bi odrekli vseh svojih skrivnosti, je večina delila dovolj vpogleda, da bi lahko dobili zanimivo sliko o tem, kaj naj pričakujemo letos.

Na splošno so povedali naslednje:

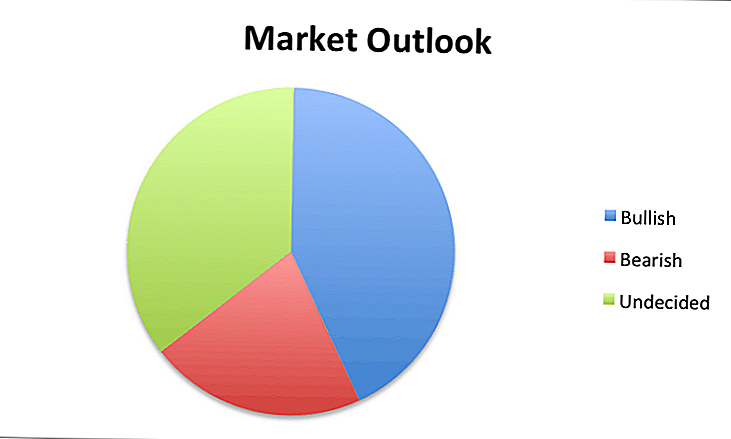

- Kot celota, večina jih je bilonazdravi 2014:

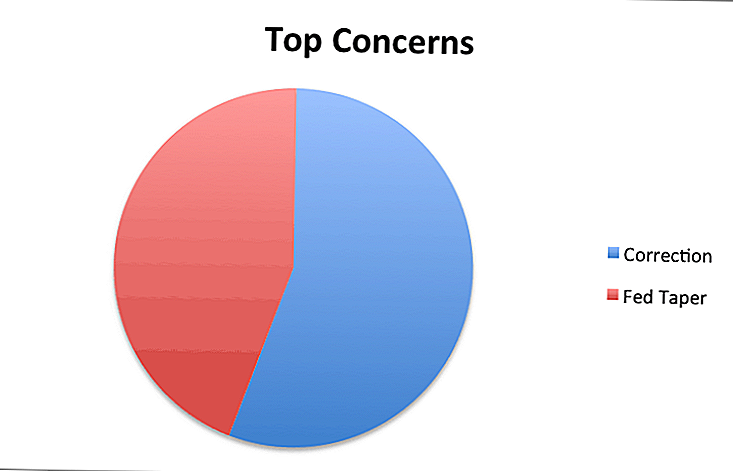

- To je bilo samo dve veliki zaskrbljenostivsak investitor delil: popravek je še vedno naraščal in zvezek Fed bo povzročil upočasnitev leta 2014. Bilo je skoraj ločeno med tema dvema scenarijama:

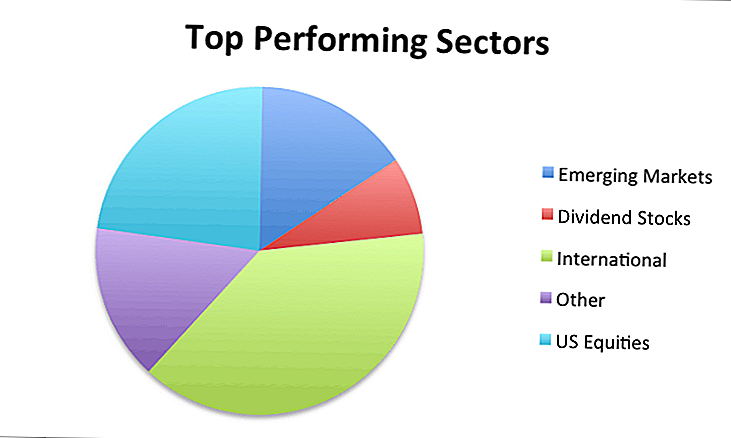

- Ko je prišlo do tega, kateri sektorji in trgi bi opravljali najboljši v letu 2014 je bila mešana vreča, pri čemer so najpomembnejši mednarodni delniški in nastajajoči trgi:

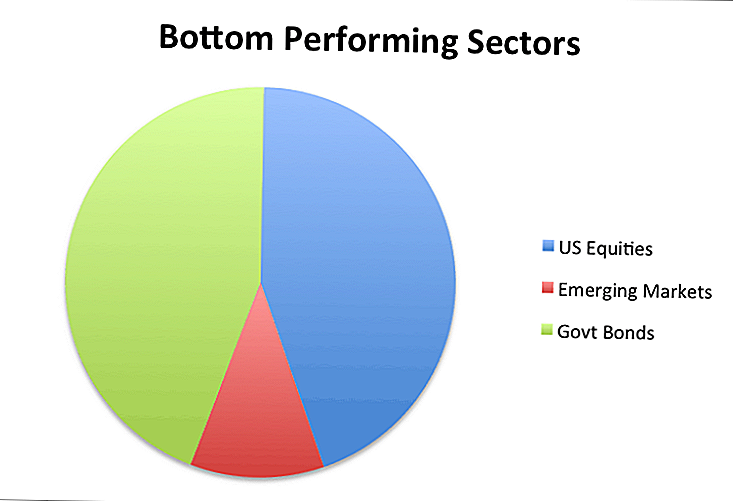

- Glede sektorjev, ki se jim je treba izogniti, je bilo na dveh področjih zelo jasno: Ameriške delnice in državne obveznice:

Evo, kar je vsakdo moral reči posamično:

- Ivan Hoff

- Bill Stromberg

- Charles E. Kirk

- Barry Ritholtz

- Frank Zorrilla

- Brian Shannon

- David G. Barnes

- Mebane Faber

- David Houle

- Bard Malovany

- Pravica "Jack Sparrow" Litle

- Michael Gauthier

- Larry Ludwig

- Trgovec Stewie

- Marc Chandler

- Investitor dividendne rasti

- Kathryn Cicoletti

Ivan Hoff

Ivan Hoff je ustvarjalec seznama StockTwits 50 in si deli informacije o Ivanhuff.com. Lahko ga spremljate na Twitterju @ivanhoff.

Nimam iluzije, da lahko napovedujem prihodnost in mi ni treba, da bi zaslužili denar. Ne vem, kateri bodo verjetno najbolj uspešni sektorji prihodnje leto. Moj izobraženi ugibati je, da bodo nastajajoči trgi poskušali zapolniti vrzel v uspešnosti z ameriškimi delnicami.

Konec leta 2012 je bila večina strategov zelo pesimistična za leto 2013 in S & P 500 je bilo neverjetno leto. Tokrat je skoraj vsakdo preveč navdušen in optimističen, zato bomo verjetno imeli veliko bolj zahtevno in nestabilno leto 2014.

Moja strategija za leto 2014 je prav tako kot moja strategija za leto 2013, ki je prav tako kot moja strategija drugod v letu: obdržite moje oči odprto za opazno relativno moč med tržnimi potegavščinami in kupite zaloge, ki se pojavijo na novih 52-tedenskih visokih stopnjah iz trdnih tehničnih osnov. Ni težko ugotoviti velike tehnične nastavitve v hitro rastočem stanju. Veliko težje je imeti velikost položaja, ki je dovolj velika, da bi lahko spremenila vašo vrnitev.

Ne vem, kakšne so najuspešnejše zaloge leta 2014. Vse kar vem, je, da verjetno izvirajo iz industrije, ki jih le malo pričakujejo. Vem tudi, da bom dodal mojim zmagovalcem in zmanjšal svoje poražence, kar mi bo pomagalo, da imam še eno dobro leto.

Bill Stromberg

Bill Stromberg je vodja delniške družbe T. Rowe Price. Sledite jim lahko na Twitterju @TRowePrice.

Agresivna spodbuda centralne banke je pripomogla, da se razvita tržna gospodarstva opomorejo iz globalne finančne krize v obdobju 2007-2009. Mnogi vlagatelji so se v tem času oddaljili od lastniških vrednostnih papirjev in v obveznice, vendar so se dolgoročni delniški vlagatelji najbolje srečali med upadom in okrevanjem.

Tveganje / nagrada je zdaj bolj uravnotežena in vlagatelji morajo biti bolj tvegani. Zaupanje je bilo obnovljeno, vendar je pomembno, da budite previdni, saj se ameriški volilni trg staruje. Mednarodne naložbe, zlasti na nastajajočih trgih, predstavljajo najboljšo dolgoročno vrednost od tu v fiksnem dohodku in lastniškem kapitalu.

Charles E. Kirk

Charles E. Kirk je neodvisni trgovec s polnim delovnim časom, ki trgovcem pomaga pri poročilu Kirk. Lahko ga spremljate na Twitterju @ TheKirkReport.

Moja strategija je enaka lanskemu letu, ki sledi in trži cenovne ukrepe in tehnične vzorce, ki se od njega razvijajo predvsem nad drugim. To vključuje tudi tisto, kar osebno mislim, da se bo zgodilo, kaj želim, in kaj se bojim, kaj se bo zgodilo v letu 2014.

To dosledno, zlasti v zadnjih letih, saj je obseg hrupa eksplodiral na trgu, bil najboljši pristop in pričakujem, da se bo nadaljevalo ne samo naslednje leto, ampak tudi v prihodnjih letih.

Barry Ritholtz

Barry Ritholtz je glavni investicijski uradnik podjetja Ritholtz Investment Management in piše tudi na Velika slika. Lahko ga spremljate na Twitterju @ ritholtz.

Naša strategija se ne spreminja samo zato, ker preklopimo koledar. Še naprej imamo širok model dodeljevanja sredstev, pri čemer imamo izpostavljenostim razredom sredstev, ki vključujejo ameriške, evropske in delniške družbe v vzponu.Frank Zorrilla

Frank Zorrilla je ustanovitelj in glavni investitor Zor Capital LLC. Začel je svojo kariero Wall Street 10 dni po svojem 20. rojstnem dnevu in trenutno blog na ZorTradesu. Lahko ga spremljate na Twitterju @ZorTrades.

Moja strategija za leto 2014 je enaka kot vsako leto: cilj je izboljšati trg z malo nizko volatilnostjo, ne glede na to, kaj trg dela. Kar se tiče sektorjev, ponavadi pogledam najslabši sektor prejšnjega leta za priložnosti na dolgi strani, če se pojavijo. Ne grem v leto s cilji S & P 500 ali s tem, kar se bo dogajalo v sektorju, itd. Vidim, kaj se dogaja in se prilagodim.

Brian Shannon

Brian Shannon je trgovec s polnim delovnim časom, vzgojitelj, avtor in je tudi ustanovitelj podjetja Alpha Trends.Prav tako ga lahko najdete na Twitterju @ AlphaTrends.

Moja strategija se ne razlikuje, kot je bila za leto 2013, 2012 ali katero koli drugo leto. Trend trgovec in vse moje odločitve na trgu temeljijo na cenovnih ukrepih. V letu 2014 bom še naprej poslušal trg, ne pa novice za moje posle. Mislim, da bi morala biti leto 2013 odlična lekcija za trgovce in vlagatelje, da se zavedajo, da gre za cenovno tožbo, ne pa novice.

Imeti načrt, ki temelji na objektivni analizi in obvladovanju tveganja - to je preprosta formula za uspeh. Ne želim narediti napovedi. Moj najboljši nasvet je, ko vidite napovedi, jih vzemite po nominalni vrednosti in jih uporabite kot izhodišče za svoje raziskave in »naredite trgovino svoje«. Ne glede na vaš stil, upam, da je 2014 odlično leto za vas!

David G. Barnes

David G. Barnes je predsednik in izvršni direktor družbe Heber Fuger Wendin, Inc., investicijsko svetovalno podjetje, ustanovljeno leta 1934, ki ima 4,6 milijarde dolarjev sredstev v upravljanju.

Moja najboljša ugibanja za ameriško gospodarstvo v letu 2014 je nadaljevanje počasnega gospodarskega okrevanja, naraščajočih obrestnih mer, zelo postopnega povečanja inflacije (morda do 2%), začetka ali nadaljevanja zamenjave z obveznicami Federal Reserve, eventualnega konec količinske olajšave (državni program nakupa obveznic), večje obljube Feda, da dolgoročno dolgoročno obdrži kratkoročne obrestne mere ("napotke za naprej") in se v Washingtonu pogovarja o odpravi davčne oprostitve za občinske obveznice.

Trgi delnic in obveznic se bodo še naprej odzvali, zato je moje splošno mnenje za večino vlagateljev z 401 (k) ali IRA, da se izognemo težavam na trgu. Namesto tega poskusite povprečje dolarjev: redno vlagajte fiksni znesek v nizkocenovni indeksni sklad. Na ta način samodejno kupite več delnic s fiksnim zneskom, ko se trg trguje in manj delnic, ko se trguje. In izogibajte se skušnjavi gledanja vsakodnevnih dogodkov na televiziji. Z drugimi besedami, ga nastavite in pozabite.

Mebane Faber

Mebane Faber je ustanovitelj in glavni investitor v podjetju Cambria Investment Management. Prav tako ga lahko spremljate na Twitterju @MebFaber.

Na globalni ravni so zaloge poceni. Na žalost to ni doma doma v Združenih državah. Od 44 razvitih in razvijajočih se držav smo sledili, da je ZDA najdražja na podlagi dolgoročnega razmerja P / E (Shiller 10-letni PE ali CAPE). Zdaj, to ne pomeni, da se bodo zaloge zrušile ali celo spustile. Kaj to pomeni, bodo donosi v naslednjih 5 do 10 letih utišani, v tujini pa obstajajo boljše možnosti.

Glede na to, da je ZDA skoraj polovica kapitalizacije svetovnega trga, bi morali vlagatelji vlagati vsaj polovico svojega premoženja v tujino. Od 60 do 80% izpostavljenosti tujih delnic za dodelitev lastniškega kapitala ni nerealno.

Nazadnje, znotraj ZDA, bodite previdni pri visokih dividendnih podjetjih in majhnih zalogah, ki sta zelo draga glede na pretekle ravni. Veliko boljši pristop je velikost agnostik in pogled na vse denarne tokove, kar imenujemo »donos delničarjev«. In na koncu uporabite zaslon vrednotenja, da se prepričate, da ne kupujete dragega!

David Houle

David Houle, CFA, je soustanovitelj in vodja portfelja na Season Investments, LLC. Lahko ga najdete na Twitterju @davidhoule.

Izgleda, da bo leta 2014 oblikovan usklajeno gospodarsko širjenje v večini glavnih gospodarskih akterjev (ZDA, Evropa, Japonska, Kitajska itd.). Takšnega ozadja v zadnjih nekaj letih nismo videli, zato bi lahko podprli občutke vlagateljev in tveganje, ko vstopimo v novo leto.

Toda dejstvo, da tvegana sredstva niso več poceni in da so sentiment preveč navdušeni, zato bo treba na naložbene dobičke voditi predvsem rasti osnov, namesto večkratne širitve. Fiskalna politika v ZDA bo ključnega pomena za opazovanje, saj se zdi, da se zasebni sektor odloči vsaj do neke mere, ali obstajajo velike negotovosti v politiki, ki čakajo na naslednji vogal. V zasebnem sektorju je veliko naložb, ki jih ta negotovost trenutno zadržuje.

Politika našega podjetja je ohraniti široko diverzifikacijo v portfeljih strank, pri tem pa se prilagajamo spreminjajoči se pokrajini. Tako bomo še naprej imeli lastniške vrednostne papirje na ali nad dolgoročnimi cilji, medtem ko imamo prodajno disciplino, da bi se izognili udeležbi pri nepričakovanem trčenju trga.

Zaradi nizkih donosov in potencialno naraščajočih obrestnih mer bomo imeli premajhne obveznice, ki bodo s tem presežnim kapitalom prevladali nad absolutnimi usmeritvami in strategijami, usmerjenimi v vračanje. Ohranili bomo osrednji položaj v zlatu, vendar bomo v naših dolgoročnih ciljih v širšem blagu v skladu z makro temelji premajhne.

Medtem bomo poudarili alternativne vire dohodkov, kot so nepremičnine in zasebna posojila, ter si prizadevali za opredelitev netradicionalnih priložnosti za naše stranke, da bi okrepili svoje ključne deleže v tradicionalnih sredstvih.

Bard Malovany

Bard Malovany je finančni svetovalec, ki piše na "Advice to Wealth" in je tudi registrirani predstavnik Lincoln Financial Advisors Corp., posrednik-posrednik.

Za leto 2014 nimam natančnih napovedi, vendar imam nekaj dolgoročnih misli o finančnih trgih.

Natančneje, zaloge velikih domačih podjetij so po večini meritev vrednotenja, ki so bile zgodovinsko napovedne, drage. Majhne zaloge podjetij so še toliko bolj. Po drugi strani pa se mednarodni lastniški instrumenti (tako razvita kot gospodarstva v vzponu) na osnovi večine meritev zdijo premalo ocenjeni. Podobno so obveznice po celotnem spektru drage.

Čeprav to v bližnji prihodnosti nima preveč predvidljive vrednosti, kaže na nižje od zgodovinskih donosov od domačih donosov in relativno močnejše donose z mednarodnih trgov.

Pravica "Jack Sparrow" Litle

Jack Sparrow je predsednik uprave Mercenary Trader. Je tudi upravitelj hedge skladov in založnik. Lahko ga spremljate na Twitter @ MercenaryJack.

Smo "gremo kjerkoli" trgovci in "veliki lovci divjadi", kar pomeni dve stvari. Prvič, da lahko trgovamo s katerim koli likvidnim razredom in se preselimo na kraj, kjer je največ možnosti; in drugič, da se osredotočimo na glavne trende in zaslužke pošasti, v nasprotju z motnjami pri skaliranju ali poskušanju zgrabiti nekaj klopov.

V letu 2014 vidimo dve glavni temi: konec borznega trga in vrnitev ameriškega dolarja. V preteklih nekaj letih so se trgi povečevali na "čarobni peščeni prah" količinskega popusta (QE). Vplivi QE so bili bolj psihološki kot karkoli. Dejanski proces QE ni tiskanje denarja ali kaj podobnega - to je samo zamenjava inertnega premoženja.

S tem je pripravljenost zvezne rezerve, da "vlaga vlagatelje na krivuljo tveganja" z ohranjanjem skoraj ničnih obrestnih mer, povzročila, da se je inflacija prikazala v tveganih sredstvih, če ne kjerkoli drugje, in spodbudila močan samozadovoljni trend. V letu 2014 se bo končalo večletno obdobje tržnih levitacijskih trgov, ki so omogočile Fed, kar bo ustvarilo nekaj odličnih priložnosti za kratkoročno odpiranje. Ko bo Bernanke stopil januarja 2014, bo to konec dobe. . . in začetek nove paradigme. Medvedi nikoli ne umrejo, le prezimijo - in medved se bo vrnil leta 2014.

Drugič, ameriški dolar bo leta 2014 šel na divjanje. Tisti, ki pričakujejo "smrt dolarja", bistveno podcenjujejo moč ameriškega gospodarstva in vrednost ameriških sredstev, medtem ko napačno razumejo makro sile na splošno. V zvezi z obnovljivimi zalogami nafte in plina ter nepremičninami vlada ZDA sedi na vrednosti več kot 200 bilijonov dolarjev sredstev. To ne govori o zasebnih sredstvih (na stotine trilijonov več), ki jih ima stric Sam možnost obdavčitve ali več kot 70 bilijonov dolarjev v gospodinjstveni neto vrednosti.

V primerjavi z vsem tem, približno 17,3 bilijona dolarjev v nacionalnem dolgu ustreza srednjeročnemu plačilu avtomobila. Ameriško gospodarstvo je močno in močnejše, saj sta nedavno poudarila David Rosenberg in analitik BAML David Woo.

Posledično se bodo razlike v rasti v letu 2014 vrnile domov in povzročile resen svetovni uptrend za ameriški dolar. Naše največje izpostavljenosti so v dolarskih valovih forex pozicij: dolg dolar / jen, kratki Aussie dolar in kratki kanadski dolar. V določenem trenutku bomo dodali tudi kratke zneske v letu 2014. V prihodnjem letu bo absolutno število usmrtitev v ameriških dolarjih absolutno umiralo, saj bo kombinacija »tveganosti« in zvišanja obrestnih mer ZDA za odtegnitev spodbud Fed prispevala k repatriaciji investicijskih dolarjev iz Evrope (kjer se pojavljajo težave z deflacijo) in nadaljnja slabost v lastniški trgi v vzponu.

Predvidevamo, da bomo v letu 2014 dali veliko denarja na strani medvedov, vendar še bolj v forexu, ki se bo prvič v letih prvič izničil iz škatle s pravimi pošastnimi trendi. 2014 bo grozno za vlagatelje ujeti ravno, vendar super za trgovce z vizijo in poguma, da izkoristijo te trende.

Michael Gauthier

Michael Gauthier je direktor skupine strateških prihodkov, poleg tega pa vodi tudi krščansko finančno izobraževalno spletno mesto, Resnica v finančnem načrtovanju.

Še vedno imava ZDA ameriške delnice. Energetska revolucija je tukaj in še vedno eden od prednostnih sektorjev. Večina institucij uporablja MLP kot način za dostop do tega območja za velik donos. Uporabljamo Alerian MLP (AMLP). Verjamemo, da ameriški delniški vrednostni papirji niso več podcenjeni, ampak so zdaj precej cenjeni. Nismo opazili nobenega večjega popravka in 10% popravka bi lahko prišli. To priložnost bi izkoristili za nakup, če se bo to zgodilo.

Druga pomembna področja so bile mednarodne razvite države. Evropa izgleda precej privlačna in vidimo, da se mednarodni razvija trgovanje z okoli 20-odstotnim popustom. Priporočamo, da dodate k tej razporeditvi. Izkoristimo nekaj ETF-jev in jih povezujemo z nekaterimi aktivnimi upravitelji za to (VXUS, TRWAX, CAGAX). Na splošno imamo še vedno prekomerno telesno težo z delnicami z vedno večjim deležem mednarodnih in podhranjenih s fiksnim dohodkom. Zmanjšujemo čim večjo izpostavljenost državnih obveznic.

Larry Ludwig

Larry Ludwig je ustvarjalec Investor Junkie, kjer se osredotoča na to, kako izkoristiti vaše naložbe, da bi ustvarili več denarja.

Za leto 2014, z vsemi temi pogovori o zamrznitvi zvezne rezerve, verjamem, da bo to ne-dogodek. Medtem ko je mogoče v letu 2014, bo Fed prenehal z nakupom obveznic v višini 85 milijard ameriških dolarjev mesečno, še vedno bodo ohranjali stopnjo federalnih sredstev na 0 do 0,25%. Še naprej bom vlagal več v družbe P2P, kot so Lending Club in Prosper, ne glede na to. Še vedno bodo še naprej privlačna naložba, tudi če se bodo stopnje zvišale.

Zunaj tega ostaja večina mojih dolgoročnih dodelitev sredstev enaka. Morda bomo popravili v letu 2014, če pa to storim, v tem času načrtujem dodajanje več zalog v svoj portfelj.

Trgovec Stewie

Trader Stewie je ustvarjalec The Art of Trading in je več kot 15 let profesionalni trgovec in investitor. Lahko ga spremljate na Twitterju @traderstewie.

Moja strategija za leto 2014 se ne razlikuje od tistega, kar sem uporabil leta 2013: osredotočiti se bom kratkoročno se je začela, in se osredotočila izključno na osnovni trend, ki se dogaja. V leto 2014 sem navdušen.Ampak mislim, da bomo na neki točki videli velik odstop od vsaj 10 do 15%, kar bo verjetno ustvarilo veliko priložnost za nakup. Vendar pa bo verjetno zelo grozno in zelo težko kupiti vanj na začetku, zato bo preživetje tega povračila ključnega pomena.

Marc Chandler

Marc Chandler je vodja strategije svetovne valute za Brown Brothers Harriman, pa tudi blogov na trgu Marc.

Široke značilnosti ameriške naložbene klime se v prvem delu naslednjega leta verjetno ne bodo bistveno spremenile. Največja sprememba politike je začetek dolgo pričakovanega upočasnitve nakupov dolgoročnih sredstev zvezne rezerve. Proces bo verjetno postopen in lahko bo za boljši del leta 2014 prišel do popolne ustavitve. Povleci iz fiskalne politike se bodo verjetno zmanjšali. Letno rast zaposlenosti od 1,7% letno se bo nadaljevala in nadaljevala z nadaljnjo širitvijo največjega svetovnega gospodarstva.

Vlagatelji so prišli do opozoril zvezne rezerve, da se zmanjševanje ne zožuje. Za razliko od operacije Twist, v katerem je Fed prodal kratkoročne zakladne vrednostne papirje in kupil dolgoročne, je trenutna usmeritev, da Fed ne želi videti kratkoročnih obrestnih mer. Večja je pripravljenost za strmenje krivulje.

10 milijard ameriških dolarjev, ki se enakomerno porazdelijo med vrednostne papirje Treasurys in hipotekarne vrednostne papirje, napovedane 18. decembra, govori o postopnem razvoju zvezne rezerve. Nadaljnje smernice kažejo, da je pohodni tečaj v letu 2014 zelo malo verjeten. Čeprav bo verjeten iztek izrednih dajatev za brezposelnost na začetku leta verjetno znižal stopnjo brezposelnosti z nadaljnjim znižanjem stopnje udeležbe, je zvezna rezerva sporočila, da stopnja brezposelnosti najverjetneje pade pod prag 6,5%, ki ga je določila.

Pričakovali smo, da bo novi predsednik zvezne rezerve dosegel čim večjo napredno usmeritev. Trdili smo, da bi bila napotitvena navodila zvezne vlade bolj verodostojna, če jo bo izdal predsednik, ki ga bo izvedel. Zaradi delno zaskrbljenosti, da bo ameriško gospodarstvo po 3,6-odstotnem BDP SAR Q3, ki bo na zalogi, upočasnilo, da se zdaj zdi trend rasti okoli 2,25 do 2,50%. Poleg tega smo v prihodnjih mesecih zaskrbljeni zaradi negativnih tveganj za deflator jedra PCE. Nazadnje, z republikanci, ki želijo več zmanjšanja porabe v zameno za odpravo zgornjih mej dolga, ki jih predsednik Obama ne želi pogajati, ni mogoče izključiti drugega davčnega ovira.

Kitajsko gospodarstvo se lahko v prihodnjih četrtletjih skromno upira, čeprav se bodo uradniki verjetno odzvali na dokaze, da je rast padla pod 7,0%. Poudarek se je usmeril v izvajanje reform, ki jih je napovedal tretji plenum. Ti vključujejo finančne in upravne reforme. Posebna gospodarska cona v Šanghaju bo obravnavana kot preizkusni primer zmožnosti reformatorjev, da izvajajo svoj program nad ovirami, ki jih predstavljajo vztrajnost, korupcija in popolna opozicija.

Prvo leto Abenomics je opazilo, da se je rast okrepila, pritiski deflacije olajšali, oslabili jen in japonske delnice napredovale. Zgodnja pretresenost japonskih državnih obveznic se je zmanjšala in nominalni donosi ostajajo nizki (realne stopnje negativne). Drugo leto je bolj zahtevno, saj je gospodarstvo v drugi polovici leta 2013 izgubilo zagon. Morda bo prišlo do povečane porabe pred 1. aprilom povečanja davka na drobno s 5 do 8%, vendar je to verjetno ki jih je treba izposoditi iz naslednjih četrtletij. To se morda ne bo zgodilo vse do sredine leta, ko se bo banka Japonske odločila, da bo poleg povečanja dodatnega zavarovanja poleg cilja inflacije v višini 2% (razen sveže hrane in drobnoprodajnih davkov) zagotovila večjo finančno podporo za širitev.

Po drugi strani se lahko donosi japonskih obveznic v letu 2014 povečajo, ne pa zato, ker BOJ preneha s svojim programom nakupa. Namesto tega nizka stopnja donosa bo institucionalne vlagatelje, vključno z državnim pokojninskim skladom, spodbudila k lastniškim kapitalom. Novi investicijski programi, ki jih sponzorira vlada, so namenjeni spodbujanju naložb v lastniške vrednostne papirje, čeprav glede na naravo japonskih gospodinjstev zaradi negotovih tveganj obstaja verjetnost, da bodo prednostne razmeroma visoke dividendne zaloge. Vidimo lahko okoli 5 do 7% depreciacije jena, ko se dolar preusmeri v novo trgovsko območje, medtem ko dolar ostane vezan na evro. Kasneje v letu pričakujemo, da bo par dolarja in jena našli nov obseg trgovanja, saj so trendi dolarja višji glede na evro.

Investitor dividendne rasti

Rast dividende Investitor se osredotoča na vlaganje v delnice z nadpovprečno rastjo dividend. Najdete ga pri investitorju za rast dividend.

V naslednjih podjetjih z močnimi prepoznavnimi blagovnimi znamkami iščem vrednost, prodam po poštenih ocenah in lahko povečam zaslužek v naslednjih 15 do 20 letih. Menim, da bi bila vsaka od teh družb zelo dober dodatek k diverzificiranemu portfelju, ki proizvaja dividende. Te družbe iščem kot velika dolgoročna gospodarstva, ki jih imajo "za vedno". Prodajale so se po dobrih cenah, da bi jih kupile danes, in so dobri kandidati za organizacijo leta 2014 in dolgo časa po tem.

Kathryn Cicoletti

Kathryn je ustanoviteljica podjetja MakinSense Babe, kjer se osredotoča na občutke finančnih zadev za tiste, ki se še vedno učijo. Sledite ji na Twitterju @MakinSenseBabe.

Nimam pojma, kaj se bo zgodilo z ameriškim ali svetovnim gospodarstvom ali borzo. Torej, začnimo s tem: Ena največjih napačnih prepričanj, ki jih imajo ljudje, je, da menijo, da je gospodarska rast v ZDA pokazatelj, kako bo ameriški borzi deloval.

To ni dober pokazatelj.Dejansko je malo razmerja med gospodarsko rastjo (BDP) in donosi borznih trgov na razvitih trgih. Ampak tukaj je stvar. . . makroekonomske številke, kot sta gospodarska rast in stopnja brezposelnosti v ZDA, vodijo politiko Zvezne republike Nemčije in "kaj bo Fed storil" vplivala na vaše naložbe. Ko rečem, kaj počne Fed, mislim, da bo Fed vplival na donose naložb (negativno), ko bodo povečali kratkoročne in dolgoročne obrestne mere. Torej obstaja indirektna korelacija, vendar res, Fed narekuje, kaj se zgodi z vašimi naložbami za nekaj časa.

Iz tega razloga imam lastnik ničelnih obveznic. Sredstva ameriških državnih obveznic so precenjena in nimam interesov za investicijske sklade za podjetja. (Korporativne obveznice so le posojila, ki jih izdajajo velika podjetja. Posojili jim denar, tako kot bi vam posojali državni denar, in jih v zameno pobrali od njih).

Sredstva skladov so mešana vreča. Ameriški sklad delniških indeksov je draga v primerjavi z mednarodnim (ex-US) skladom delniških indeksov. Toda medtem ko so ameriški skladi dražji od mednarodnih skladov delniškega indeksa, jih ni preveč precenjen, ko jih primerjate s poznimi devetdesetimi leti. Ko rečem drago, mislim, ko pogledate razmerje P / E (ne strošek ali letna provizija za upravljanje). Torej, ja, vsi govorijo o "mehurčku" in vsi razumemo, zakaj: ameriški borzi vrednostnih papirjev bi lahko trgovali višje od tistih, ki podpirajo osnovne podlage (na primer, kako hitro ali počasi gospodarstvo raste), vendar to ne pomeni, ni več prostora na vrhu, preden se stvari spustijo navzdol.

Moje naložbe se dodelijo v štirih skladih Vanguard. Vsi so delniški skladi, katerih glavno gospodarstvo je v mednarodnem skladu. Zmanjšal bom del moje izpostavljenosti skladov in se preselil v obvezniški sklad, ko bo obrestna mera, ki sem jo plačala lastnim obveznicam (ali posojilo za vlado ali od dohodkov pravnih oseb) postala privlačna. V letu 2014 pozorno spremljam, kaj dela Fed. Ni mogoče, da bi lahko trg deloval na trgu, vendar obstajajo nekatere številke, ki jih lahko upoštevate, da vam pomagajo pri odločanju o vaši premoči.

Ste uživali v tem članku? Prosimo, delite to na Facebooku in Twitteru!

Priljubljene Objave

GF ¢ 023: Kako se finančni svetovalci {REALI} plačajo

GF ¢ 002: gibanje denarnega upora se nadaljuje

GF ¢ 049: od Brokeja na 37 do Self-Made Millionaire

GFC 096: Kako narediti svoj prvi 1000-dnevni blogging (22-stopenjski akcijski načrt)

GF ¢ 022: Kako resnično investirati v sebe z Liz Dialto

Objavi Svoj Komentar