Veliko objav na tem spletnem dnevniku se je vrtelo okoli računa Roth IRA. Z velikim razlogom, saj je to eden, če ne, najboljše orodje za varčevanje, ustvarjeno za upokojitev. Tako kot odpiranje računov Rotha, tradicionalna IRA še vedno ima svoje mesto. Za pojasnitev nekaterih pravila tradicionalnega računa IRA, Sem zaprosil za strokovno znanje JoeTaxpayerja, ki avtor sam blog z naslovom. Tukaj je Joe moral reči ...

Za vse pogovore o računih 401 (k) in pretvorbah Roth IRA itd., Ne smemo prezreti tradicionalne IRA (individualne ureditve upokojitve). Če imate srečo za delo v podjetju, ki ponuja tekmo na svojih 401 (k) vlogah, ne odhajajoč od tega prostega denarja. Predlagam, da je za denar, ki presega tekmo, IRA morda boljša izbira.

1. Omejitve prispevkov za obdobje 2010-2011

Če ste mlajši od 50 let, je najvišji znesek denarja, ki ga lahko prispevate k tradicionalni IRA v letu 2010, $5,000 (kar je enako kot leta 2009). Ta znesek lahko prispevate ne glede na to, ali ste upravičeni do uveljavljanja odbitka za uporabo tradicionalne IRA. Ampak, če ste starejši od 50 let, IRS dopušča dodaten prispevek, ki se pogosto imenuje "prispevek do konca", do 1000 dolarjev. Torej, če ste že praznovali velik "5-0", lahko prispevate skupno $6,000 na tradicionalno IRA.

Nadgradnja: Tradicionalne IRA meje so ostale na 5000 $ in 6.000 $ za davčno leto 2011.

| Leto prispevka | Starost 49 in spodaj | Starost 50 in zgoraj (ulov UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Tradicionalne omejitve faznega računa IRA

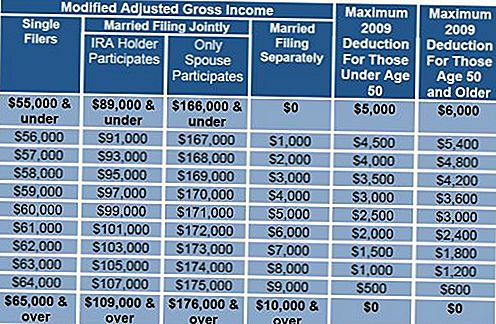

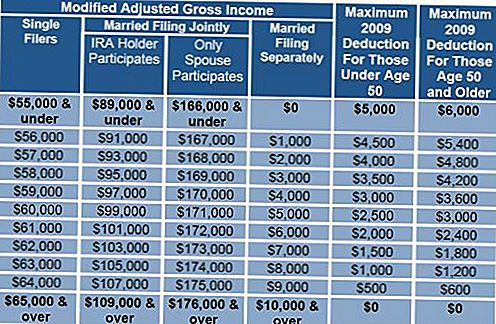

Zdaj pa preglejte tradicionalne meje za prekinitev IRA, ravni dohodka, pri katerih vam lahko odobri odbitek za IRA. Upoštevajte, da te omejitve vplivajo samo na to, da imate na delovnem mestu pokojninski načrt (401 (k), 403 (b) itn., Ne pa načrt z določenimi zaslužki), ne glede na to, ali dejansko prispevate k temu. Če ste samski, je prekinitev leta 2009 $55,000-$65,000, za poročene zbiralke, $89,000-$109,000. Pod spodnjo vrednostjo v tem razponu lahko odštejete celoten znesek 5000 dolarjev, če ste mlajši od 50, 6000 dolarjev, če ste obrnili 50 v letu ali pred letom 2009. Znesek, ki ga lahko odbijete, se linearno zmanjšuje, dokler ne dosežete višje številke tega območja. Če ugotovite, da ste ravno izven teh območij, boste upravičeni, da boste dali denar, ki ga ne morete odbiti v Rothu, namesto da bi samo dali denar za davek po dobavi v tradicionalno IRA.

Opomba urednika: Vključil sem nekaj grafikonov, ki vam bodo pomagali pri izračunih. Upoštevajte, da se v grafu 2 povečajo omejitve.

Mejne vrednosti za leto 2009

Nato bom razpravljal o možnih prednostih in pomanjkljivostih uporabe IRA v korist (neskladnega) 401 (k).

3. 401k proti tradicionalni IRA

401 (k) se lahko odloči v dveh pogledih. Če se ločite od podjetja na 55 let ali več, lahko brezplačne denarne kazni odvzamete. Seveda so davki še vedno zapadli, vendar brez kazni, kot pri zgodnjem umiku IRA. 401 (k) ponuja tudi možnost izposojanja iz računa. To je lahko mešani blagoslov in potencialno nevarno gibanje, a vendarle možnost.

Prednosti IRA se začnejo z nizkimi stroški in fleksibilnostjo. Stroški v računu 401 (k) so pogosto težki razumeti in pogosto večplastni, možna kombinacija provizij za upravljanje in izdatkov za osnovno naložbo. Za majhne načrte lahko pristojbine preprosto tečejo nad 1,5% in celo več kot 2%. Glede na to, da je vaš cilj prihraniti denar pred obdavčitvijo po enkratni obdavčitvi in plačilu davkov po nižji stopnji. Ta prednost lahko v desetletju izginejo skupaj s pristojbinami, ki se približujejo 2% letno. Z nekaj omejitvami o tem, kaj lahko vlagate v IRA, lahko izbirate med naložbami z zelo nizkimi stroški, številne naložbe na podlagi indeksa ponujajo takse, ki so nižje od .10%, del povprečnega 401 (k) odhodka.

Tradicionalni IRA ponuja brezplačen odvzem do 10.000 $ na osebo, brez davka, ob prvem nakupu novega doma. »Novo« v IRS pomeni, da v zadnjih dveh letih niste imeli glavnega prebivališča, ne da niste nikoli imeli doma. To kazen lahko brezplačno uporabite tudi za pomoč otroku, vnuku ali staršu.

Podobno odvzem prostega kazni je dovoljen tudi za kvalificirane stroške visokega šolstva za vas, vaše otroke ali vnuke. Stroški vključujejo šolnine, pristojbine, sobo in krovu, knjige in zaloge.

Obstaja tudi izjema za umik zaradi kritja stroškov zdravljenja, ki presegajo 7,5% prilagojenega bruto dohodka.

Če ste dovolj srečni, da bi se lahko upokojili pred starostjo 59-1 / 2, imate možnost, ki se imenuje umik oddelka 72 (t). Dovoljeno vam je, da umikate iz svoje IRA, ki sledi "vrsti v bistvu enakih rednih plačil (SOSEPP)". Ko začnete s tem postopkom, morate to točno odstopanje nadaljevati 5 let ali do starosti 59-1 / 2, kar nastopi kasneje. Odločitve za izračun tega rednega plačila so najmanjša porazdelitev, amortizacija in annuitizacija. Dodatne informacije o tem so na voljo na spletni strani IRS.

4. Preverjanje upravičenca

Ko odprete IRA ali če ga že imate, se prepričajte, da navedete svoje upravičence. IRA, ki nima določenega upravičenca, bo postala del vašega premoženja in ne glede na to, kdo ga podeduje, ima omejene možnosti za nadaljevanje statusa odloženega davka.Z določitvijo upravičenca in v najboljšem primeru kontingentnega upravičenca lahko vaši dediči odvzamejo svoje življenjske dobe.

IRA je že od leta 1974 in z dobrim razlogom si zasluži mesto v vaših financah kot jedro vašega dolgoročnega načrtovanja upokojitve.

Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika.

Priljubljene Objave

Sprehod po pogajanjih o izterjavi dolgov

Kako poslati davke s svojim 1099-ih

Mora Prebrati Property Guide za nakup Foreclosed Homes in Make Money ... Resno Denar

GF ¢ 008: nasveti o tem, kako lahko povečate svojo dnevno produktivnost za 7000%

Prednosti in slabosti predplačila s trgovskim blagom

Objavi Svoj Komentar