To je gost post od Eric Rosenberg, finančni pisatelj na Osebna donosnost, InvestmentZen, in druge osebne finance, tehnologijo in potovalne publikacije.

Večina osebnih blogerjev za finance financira koristi svobode dolga, v nekaterih primerih pa vam je bolje, da nekaj storite s svojim denarjem, razen odplačila dolga. Zdi se, da je neutemeljeno, vendar lahko dejansko na koncu zaslužite več denarja s plačilom obresti banki.

Ampak to ni vedno tako. Če želite ugotoviti, ali vam je bolje plačati svojo hipoteko ali dodati naložbam, upoštevajte ta navodila.

Prednosti brezplačnega dolga

Koristi od svobode dolga so ogromne. Predstavljajte si, da živite brez najemnine ali hipotekarnega plačila vsak mesec! To je povsem mogoče in novi ljudje vsak dan izplačajo hipoteko. Vendar pa v večini primerov hipotekarna izplačila traja desetletja. Če bi se ljudje osredotočili na svojo finančno energijo pri odplačevanju hipoteke, bi lahko bilo več ljudi brez dolga.

Medtem ko lastniki stanovanj še vedno dolgujejo davke na premoženje in potrebujejo zavarovanje domovinskega zavarovanja, odplačilo hipoteke ima ogromen finančni vpliv na večino ljudi. Predstavljajte si, kaj bi lahko storili, če vam tega plačila ni bilo treba vsak mesec. Lahko bi prihranili in vlagali več - pametna ideja. Vsako leto bi lahko dodali dodaten dopust - zabavno, a manj premišljeno idejo. Možnosti so neskončne!

Ampak to ne pomeni, da je enostavno. Medtem ko je svoboda dolga velik koncept, je za mnoge cev sanj, a se osredotoča na dolgoročno. Dodajanje dodatnih 20 evrov na mesec na vaše hipotekarno plačilo vam prihrani obresti vsak mesec in skrajša življenjsko dobo posojila.

Bump it to 100 $ ekstra, vrgel v letne bonuse od dela in davčne vračila, in boste na poti do dolžniške svobode, preden ga boste vedeli. Ampak to morda ni najboljša uporaba vaših dolarjev.

Koristi za vlaganje

Na površini, naložbe in hipoteke nimajo veliko opraviti z drugimi. Stane denar, drugi pa denar. Eden je za ljudi, ki dolgujejo, drugi pa za lastnike. Ne glede na status vašega lastnika stanovalcev so koristi naložb jasne.

Če vsak mesec odložiš denar v naložbe, gradiš gnezdeno jajce prihrankov, za kar si hvaležen v prihodnosti. Ampak razlog, zaradi katerega vložite denar v investicijske račune, kot je 401 (k), IRA, Roth IRA ali redni borzni račun, je storiti več kot shraniti. Zahvaljujoč moči borznega trga in sestavljenih donosov, se bo vaš denar povečal za več kot samo tisto, kar prispevate vsak mesec.

Na primer recimo, da imate zmerno agresiven portfelj in lahko vsako leto vlagate in zaslužite povprečno 7-odstotno letno donosnost. Če dodate 100 evrov na mesec, boste prihranili več kot 1.200 dolarjev prihrankov na leto, na koncu boste dosegli 1243 dolarjev zaradi moči obrestnih obresti.

Po 30 letih ste v svoj naložbeni račun dali 36.000 $. Toda zahvaljujoč 7-odstotnemu donosu bi imeli 122.820,44 $. To je ogromen donos na vašo naložbo!

Naredite sklep o matematiki

Torej, recimo, da imate v svojem proračunu dodatnih 100 evrov na mesec in želite primerjati naložbe v višini 100 evrov v primerjavi z večjim plačilom za hipoteko. Kako se boste odločili investirati? Odločite se na podlagi številk.

Danes je povprečna hipotekarna stopnja približno 4-odstotna, po podatkih Bankrate. Medtem je povprečna letna donosnost S & P 500 več kot 10 odstotkov v dolgem časovnem obdobju. To je 6-odstotna razlika med obema.

Če v hipoteko opravite dodatno plačilo, plačate posojilo, ki zaračunava 4 odstotke. Denar, ki je bil shranjen, je peni, zato je to tako kot vlaganje v višini 4 odstotke. Vlaganje 100 $ za 30 let, tipična hipotekarna dolžina, s 4 odstotki bi prinesla $ 65,692. Po odštetju 36.000 dolarjev, ki ste jih dali, je to 29.992 ameriških prihrankov pri obresti na hipoteko.

Ampak, če bi namesto tega namenili 100 dolarjev na borzo za 30 let in zaslužili povprečno 10 odstotkov na leto, bi na koncu dosegli 228.927 $. Potem ko ste vzeli svojo investicijo v višini 36.000 USD, ste zaslužili 192.927 $ dobička. To je približno šestkrat in pol toliko, kot ste prihranili z zgodnjim hipotekarnim izplačilom.

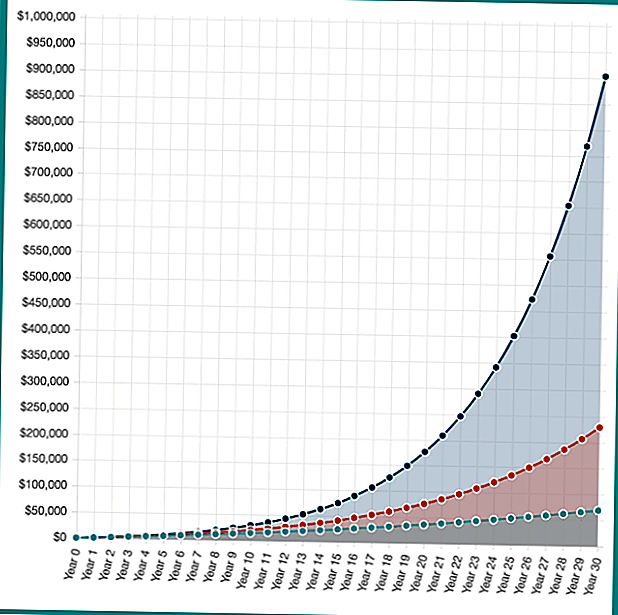

Kaj pa, če bi vaše naložbe še izboljšale? Če ste imeli zlorabo portfelja in zaslužili 16 odstotkov (za večino ljudi to ni realno, le hipotetičen primer), boste na koncu dobili $ 902.870. To je kapitalski dobiček v višini 886.870 $.

Medtem ko je "donosnost naložbe" iz zgodnjega hipotekarnega plačila po fiksni obrestni meri, so vaše možnosti pri vlaganju neomejene. Sčasoma se je donos v višini 10 odstotkov izkazal kot primeren za investitorje z indeksi nizkih stroškov.

Hipotetična naložba prinaša naložbe 100 USD na mesec za 30 let s 4%, 10% in 16%. Moč združenega interesa v akciji! Izračunajte svoje prihranke z Investor.gov Compound Interest Calculator.

Kot lahko vidite, obstaja velika finančna spodbuda za vlaganje namesto plačila hipoteke. Vendar pa v resničnem življenju nič ni črno-belo. Nekaj let trgi ponujajo odlično donosnost, medtem ko se ostala trgi znižujejo. Poleg tega ne morete narediti dodatnega 100-odstotnega plačila na hipoteko vsak mesec za 30 let, prejeli boste izplačilo, zato bi bili prihranki nekoliko manjši.

Ni pravega ali krivega, kaj je pravi za vas

Dostop do dodatnih 1000 $, 2000 $ ali ne glede na vaše mesečno hipotekarno plačilo zahteva vsak mesec je zelo dragoceno, vendar je tudi velik donos od naložb na borznem trgu.

Pri vlaganju obstaja možnost, da ne boste dosegli ciljne 10-odstotne donosnosti. Lahko bi naredil veliko bolje, vendar bi lahko storil veliko slabše. Če vrnete karkoli bolje kot 4 odstotke, ste matematično boljši na borzi, vendar je možno, da boste lahko tudi izgubili denar.

Finančna struktura vsakega posameznika je nekoliko drugačna, zato pri vprašanju prihrankov glede naložb ni nobenega pravilnega ali napačnega odgovora.

Ko gre za vlaganje ali odplačilo hipoteke zgodaj, kaj bi najprej počeli?

Priljubljene Objave

Razumevanje subvencioniranih in nepodpisanih študentskih posojil

Najboljša mesta za odpiranje HSA (Health Savings Account)

Chipper App Review - še ena aplikacija, ki pomaga izplačati dolg za študentsko posojilo

Kako eden lahko dobiček pri opravljanju nekaterih trenutnih naložb

5 nasvetov za boljše upravljanje s svojim 401k

Objavi Svoj Komentar