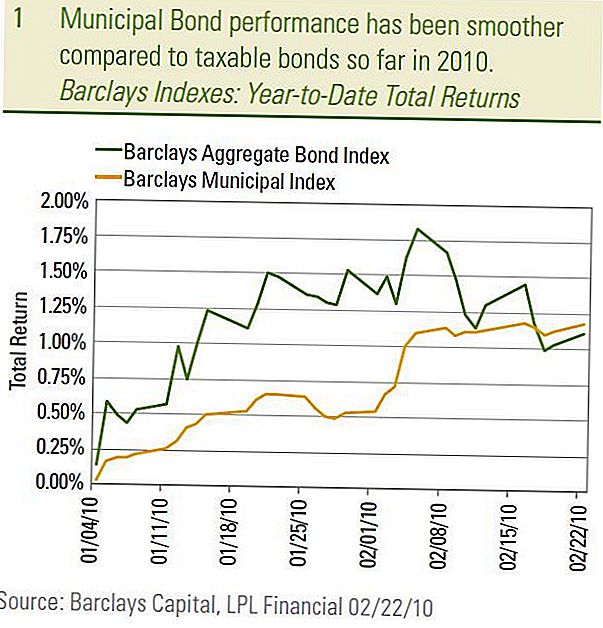

Trg občinskih obveznic, merjen z indeksom Barclays Municipal Bond, se je letos počasi in enakomerno gibal v nasprotju s krčmi na obdavčljivem trgu. Nedavna tržna akcija se spreminja v preteklih letih, ko je bil trg občinskih obveznic znan kot "tih" trg obveznic. Obdavčljive obveznice bi pritegnile večino medijske pozornosti, gibanja cen občinskih obveznic pa so bile precej manj volatilne in pomembne od tistih, ki jih imajo njihovi davčni zavezanci. Seveda se je finančna kriza, ki se je začela leta 2007, vse spremenila, občinski trg pa je bil eden od številnih sektorjev, ki so bili priča nepričakovani volatilnosti in pozornosti. Leta 2009 je občinski trg povrnil večino te škode, do sedaj pa se je v letu 2010 na občinskem trgu zdelo, da je nadaljevalo svoje "tiho" vzdrževanje.

Do 22. februarja je celotna donosnost indeksa Barclays Municipal Bond Index, 1,18%, nekoliko višja od obsežnejšega obdavčljivega trga, merjenega z Barclays Aggregate Bond Index, 1,11%. Ker pa skupni donos zajema cenovne spremembe in prihodke od obresti, je občinski trg obveznic nadalje presegel še več, potem ko je upošteval vpliv davkov. Poleg tega so občinske obveznice v primerjavi z obdavčljivim trgom zagotavljale bolj gladko vožnjo v smislu celotnega donosa.

Performance Muni Bond

Zmanjšana volatilnost

Manjšo nestanovitnost trga občinskih obveznic lahko vidimo tudi s primerjanjem desetletnega donosa zakladnice in občinskih obveznic. Od začetka leta je povprečni 10-letni donos AAA v zelo ozkem 0,08% (3,03% do 3,11%) donosnosti v primerjavi z 0,27% donosom (3,56% do 3,83%) na 10- letno zakladno menico. Posebni interesi so bili povprečni desetletni občinski donosi relativno odporni, desetletni donos zakladnice pa se je povečal od začetka februarja. V našem Outlooku iz leta 2010 napovedujemo, da bodo donosi občinskih obveznic odporni na višje donose zakladnice in pričakujemo, da se bo ta trend nadaljeval.

Glavni vzrok za stabilnejši trg občinskih obveznic je bil vrnitev k bolj normalni relativni vrednotenju. Primarni barometer relativnega vrednotenja preprosto meri občinske donose kot odstotek donosov zakladnice. Višji je odstotek (ali razmerje) cenejših občinskih obveznic glede na zakladne menice in obratno. Odkar se je leta 2008 dosegla vrhunec, se je razmerje donosnosti med občinami in zakladnico zmanjšalo, ko so se finančni trgi okrevali in se vrednotenja vrnila na ravni v skladu s preteklimi povprečji, z izjemo kratkoročnih občin, ki so zdaj pod dolgoročnim povprečjem. Ostajajo podrejene kratkoročne občinske obveznice zaradi dražjih cenitev in raje vmesna in dolgoročna občinska izpostavljenost med visokokakovostnimi občinskimi obveznicami.

Povprečni donosi AAA Muni Bond

Kakovost kreditne kvalitete

Zaskrbljenost občinskih kreditnih vprašanj ni daleč od tišine, vendar še naprej verjamemo, da so strahovi zaradi velikih neplačil občinskih obveznic preveč. Glede na resnost recesije ni presenetljivo, da se države in občine soočajo s primanjkljajem proračuna in da so se povečale neplačila občinskih obveznic. Toda gledanje bližje na številke razkriva drugačno zgodbo, kot so mračne in propadle napovedi, predstavljene v medijih. Od 1. julija 2009 je v skladu s svetovalci za občinske trge (MMA) dolg 5,3 milijarde dolarjev. Od tega je bilo 4,3 milijarde ameriških dolarjev, ki niso bili ocenjeni, kar pomeni, da je med ocenjenimi obveznicami, ki so imele neplačilo 1 milijarde dolarjev, neplačilo prek 11 izdajateljev. Na podlagi vrednosti v dolarjih je 1,0 milijarde neplačil v primerjavi s skupnim občinskim trgom v višini 2,7 bilijona dolarjev v skladu z združenjem za vrednostne papirje in finančne trge (SIFMA). Na odstotni osnovi to nakazuje, da je majhen 0,04% (1 milijarda dolarjev deljeno s 2,7 trilijonov dolarjev) stopnja neplačil, če vključite oba investicijska razreda in občine z visokim donosom.

Pozitivno se je tempo neplačil začelo počasneje, podobno kot se dogaja na obdavčljivem trgu z visokim donosom, saj se število občinskih izdajateljev, ki poročajo o neplačilih in slabitev kreditov, tedensko upada po pravilih oblikovanja mestnih vrednostnih papirjev Obvestila odbora. Poleg tega je večina neplačil potekala med nestanovanjskimi obveznicami, vezanimi na stanovanjske zadeve, pri izdajateljih s sedežem na Floridi, kar je povzročilo splošno neplačilo z opazno maržo glede na MMA. To ni presenetljivo glede na znane špekulativne ekscese nepremičnin, ki so se zgodile v državi. Do sedaj so bili zelo redki med višjimi obveznicami. Moody's Investor Service je pred kratkim posodobila svojo dolgoročno študijo občinskih neplačil od leta 1970 do začetka leta 2009 in ugotovila, da je od leta 1970 izdajateljev z občinskimi obveznicami, ki so bile izdane po 54 letih, neizravnane. Tri četrtine neplačanih izdaj je prišlo iz stanovanjskih in bolnišničnih sektorjev. Ne odpravljamo privzetih tveganj in pričakujemo, da se bodo privzete vrednosti nadaljevale. Vendar pa v skladu z zgodovinskim precedensom in doslej objavljenimi podatki pričakujemo, da bodo privzete vrednosti še vedno osredotočene med najbolj špekulativne in neraziskane težave.

Nadaljujemo z občinskimi obveznicami z visokim donosom, ki so privlačni zaradi počasnejšega tempiranja neplačil in privlačnih cenitev. S povprečnim donosom v višini 7,1% po mestnem indeksu Barclays Municipal High Yield imajo občinske obveznice z visokim donosom po obdavčitvi 10,9% (z uporabo najvišje davčne stopnje 35%), kar je precej nad donosom 9,2% obdavčljiv visok donosni trg po indeksu Barclays High-Yield Bond.

Ugodne Backdrop še nedotaknjeno

Še naprej imamo pozitivno pristranskost glede srednjeročnih in dolgoročnih občinskih obveznic glede na kratkoročne obveznice, saj ugodna ozadja, ki smo jih navedli v predhodnih publikacijah, ostaja nedotaknjena. Natančneje, dolgoročnejše občinske obveznice so bile privlačnejše glede na možnost višjih davčnih stopenj ob koncu leta 2010. Večje davčne stopnje bi lahko privedle do še višjih občinskih cenitev in ne bi bili presenečeni, ker so se razmerji donosnosti občin in zakladnikov zmanjšali pod dolgoročnih zgodovinskih povprečij. Med dvema izjavama predsednika Clintona so razmerja med občinami in zakladnico pod trenutnim dolgoročnim povprečjem zgolj zaradi višjih davčnih stopenj, ki so takrat obstajale. Poleg tega je ravnotežje med ponudbo in povpraševanjem še vedno ugodno za vlagatelje, saj program America America Bond (BAB) še naprej izloča novo izdajo, ki bi običajno usmerjala tradicionalni trg, oproščen davkov, s čimer se je zmanjšala razpoložljivost obveznic, oproščenih davkov, zlasti med daljšimi vprašanja zrelosti. Nazadnje, premik demografskih podatkov pomeni dolgoročno večje povpraševanje vlagateljev za občinske obveznice.

Zaključek

Medtem ko bo verjetnost občinske kreditne kvalitete verjetno obstajala za celotno leto 2010, ugotavljamo, da so občine z visokim donosom privlačno vrednotene in pripravljene, da bodo imele koristi od nadaljnjega umirjanja neplačil. Med visokokakovostnimi občinskimi obveznicami želimo vmesnih in daljših občinah, vendar pričakujemo, da se bodo nadaljnje izboljšave počasnejše, saj se bodo vrednotenja spremenile

večina škode v letu 2008 in razmerja med občinami in zakladnico so v skladu s preteklimi normami. Vrnitev na "uspešnost komunalnih tržnih mest v starejših občasno bi ustrezala občinskim investitorjem obveznic.

POMEMBNE RAZKRITJE

- Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika. Če želite ugotoviti, katere naložbe so morda ustrezne, se pred investicijskim svetovanjem posvetujte s finančnim svetovalcem. Vsi podatki o uspešnosti so zgodovinski in ne jamčijo za prihodnje rezultate. Vsi indeksi so neupravljani in jih ni mogoče vlagati neposredno.

- Vlade ZDA jamčijo za državne obveznice in zakladne menice glede pravočasnega plačila glavnice in obresti in, če so v posesti do zapadlosti, ponudi fiksno stopnjo donosa in določeno osnovno vrednost. Vendar pa vrednost delnic sklada ni zajamčena in bo nihala.

- Tržna vrednost podjetniških obveznic bo nihala in če se obveznica proda pred zapadlostjo, se donos vlagatelja lahko razlikuje od oglašenega donosa.

- Obveznice so predmet tržne in obrestne mere, če so prodane pred zapadlostjo. Z obrestnimi merami se bodo vrednosti obveznic zmanjšale in bodo odvisne od razpoložljivosti in spremembe cen.

- Visoko donosne / junk obveznice niso investicijski vrednostni papirji, vključujejo znatna tveganja in na splošno morajo biti del

- raznolikega portfelja razvitih vlagateljev. Občinske obveznice so odvisne od razpoložljivosti, cene in tržnega tveganja, obrestno tveganje pa se prodaja pred zapadlostjo.

- Z obrestnimi merami se bodo znižale vrednosti obveznic. Za obrestne prihodke se lahko zaračuna nadomestni minimalni davek.

- Lahko se uporablja tudi za davčne zavezance, ki niso davčni zavezanci, vendar se lahko obdavčijo druge države in lokalne.

- Barclays indeks agregatne obveznice: ta indeks predstavlja vrednostne papirje, ki so registrirani v SID, obdavčljivi in denominirani v dolarjih. Indeks pokriva ameriški trg z obrestnimi obveznicami naložbenega razreda z indeksnimi komponentami za državne in podjetniške vrednostne papirje, hipotekarne prenosljive vrednostne papirje in vrednostne papirje, zavarovane s premoženjem.

- Barclays Municipal Bond Index je indeks tržne kapitalizacije naložbenih mestnih obveznic z zapadlostjo najmanj enega leta. Vsi indeksi so neupravljani in vključujejo reinvestirane dividende. V indeks ne moremo neposredno vlagati. Pretekla uspešnost ni zagotovilo prihodnjih rezultatov.

- Te informacije niso namenjene nadomestilu za specifično individualno davčno, pravno ali investicijsko svetovanje. Predlagamo, da s kvalificiranim davčnim svetovalcem razpravljate o svojih posebnih davčnih vprašanjih.

- Barclays Municipal Bond Index je indeks tržne kapitalizacije naložbenih mestnih obveznic z zapadlostjo najmanj enega leta. Vsi indeksi so neupravljani in vključujejo reinvestirane dividende. V indeks ne moremo neposredno vlagati. Pretekla uspešnost ni zagotovilo prihodnjih rezultatov.

- Te informacije niso namenjene nadomestilu za specifično individualizirano davčno, pravno ali investicijsko svetovanje. Predlagamo, da s kvalificiranim davčnim svetovalcem razpravljate o svojih posebnih davčnih vprašanjih.

Priljubljene Objave

Zamisli za Valentinovo, ki so prijazne do zadnje minute

6 Nasveti za Nerazvrščeno DIY Davčna Prep Pripomočki

Priprava na vložitev prvega davčnega vračila

Orodja, če želite izvedeti, koliko je vaša hiša vredna

TaxSlayer Review 2017 - najboljši za tiste, ki potrebujejo njihovo vračilo hitro

Objavi Svoj Komentar