"To, kar je najpomembnejše, nikoli ne sme biti na milosti tistega, kar je najmanj pomembno." - Johann Wolfgang von Goethe

Novice investitorji pogosto domnevajo, da morajo obvladovati vsak minutni vidik vlaganja, preden zaslužijo enakomerno donosnost: razmerja P / E, davki na kapitalske dobičke, obremenitve brez obremenitve vzajemnih skladov, tehnična analiza, naprej in naprej, ad infinitum. To je globoko zmotno prepričanje, in tisto, ki zamrzne nešteto vlagateljev v svoje steze, namesto da bi prineslo donose, ki si jih zaslužijo.

Danes vas bom poskušal osvoboditi tega pomanjkljivega pojmovanja z razpravljanjem o tem, kar mislim, da je najpomembnejši del uspešnega vlaganja: ukinitev pravilne dodelitve sredstev.

Zelo preprosto, "dodeljevanje sredstev" se nanaša na celotno mešanico delnic, obveznic in drugih razredov premoženja v vašem portfelju, in koliko svojega celotnega kapitala je vložen v vsakega. Imeti pravo ravnovesje - pravilno razporejanje sredstev - je tisto, kar vas vodi na raznolike na trgu, namesto da bi močno vlagali v eno stvar, ki bi lahko padla in vzame celoten portfelj z njim.

Komisija za trg vrednostnih papirjev (državna agencija, odgovorna za uveljavljanje zakonodaje o borzah) ponuja koristen primer za ponazoritev, zakaj je to pomembno:

Ste že kdaj opazili, da prodajalci na ulici prodajajo na videz nepovezane izdelke - kot so dežniki in sončna očala? Na začetku se to lahko zdi čudno. Konec koncev, kdaj bi oseba kupila oba predmeta hkrati? Verjetno nikoli - in to je točka. Ulični prodajalci vedo, da je pri dežju lažje prodati dežnike, vendar je težje prodati sončna očala. In ko je sončno, je obratno res. S prodajo obeh postavk - z drugimi besedami, z raznolikostjo proizvodne linije - prodajalec lahko zmanjša tveganje za izgubo denarja za kateri koli dan.

Potopimo se v to poglobljeno.

Hitra navigacija Dva ključna gonilnika za dodeljevanje sredstev, zakaj dodelitev sredstev razporedi vlaganje uspešnostiAsset korelacija in zakaj je to pomembnoPrednost pridobivanja pravih sredstev FrontThree Asset Allocations Explained Portfolio in sredstva Dodelitev Rebalancing tveganje v primerjavi z vrnitvijo v realnem LifeTools za namestitev in rebalance vašega dodeljevanja sredstev -Dva ključna gonilnika dodelitve sredstev

Pri dodeljevanju sredstev sta dve ključni razsežnosti: časovno obdobje in toleranca tveganja.

Time Horizon

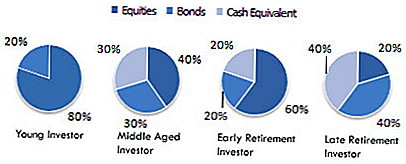

Pri investiranju se »časovno obdobje« nanaša na to, koliko mesecev, let ali desetletij morate doseči finančne in naložbene cilje. V vašem časovnem obdobju je narejeno, kako bi bilo treba agresivno ali konzervativno dodeliti sredstva. Na primer, investitor z dolgim časovnim obdobjem (recimo, nekdo, ki je star 25 let in samo prvič odpira posredniški račun) je lahko zelo agresiven in ima veliko več zalog kot obveznice.

Vendar, kot smo pravkar ugotovili, bi bila dodelitev sredstev zelo neprimerna za 60-letnega moškega, ki bi se pričakoval upokojiti v petih letih. Njihovo časovno obdobje zahteva bolj konzervativno, "igrajo varno" dodeljevanje sredstev. In vam bom dala kasnejše primere.

Toleranca tveganja

Druga ključna dimenzija vašega dodeljevanja sredstev je vaša »toleranca tveganja«. To se nanaša na vašo osebno sposobnost, da prenaša tveganje: možnost izgube dela ali celotnega investicijskega kapitala v zameno za potencialno zaslužek z visokim donosom. To je bolj "mehka" razsežnost kot časovno obdobje, ker je po naravi osebna in ne formalna. Samo zato, ker abstraktna teorija portfelja pravi, da mora biti 25 let star agresiven na trgu, to ne pomeni, da se boste počutili pri tem udobno.

Zato je pomembno, da se nenehno sprašujete, kaj je vaš končni cilj, in se odločite z njo v mislih. Ali je vaš končni cilj zaslužiti največji donos, ki ga morda lahko dosežete? Če je tako, morate biti zadovoljni, da sprejmete veliko tveganje, tako zgodaj kot v celotnem življenju odraslih.

Po drugi strani pa, če preprosto iščete premagati inflacijo in zaslužite več kot varčevalni račun, plačate, lahko sprejmete bolj konzervativno dodeljevanje sredstev - in relativno brez skrbi za ogromne izgube.

Kot pravi SEC, konzervativni investitorji raje obdržijo "eno ptico v roki", medtem ko agresivni investitorji raje prevrnejo kocke in lahko dobijo "dve ptici v grmu".

Zakaj dodeljevanje sredstev vpliva na vlaganje v uspeh

Pri naložbah je dodelitev sredstev (ali celotna sestava vašega portfelja) pomembnejša kot katera koli posamezna zaloga v njej. To je zato, ker se zaloge segajo vroče in mrzle, pravilna dodelitev sredstev vas vodi v pravo smer za dolgoročno. Recimo, na primer, da imajo tehnološke zaloge veliko leto. Ali to pomeni, da bi moral od zdaj naprej 50% vašega portfelja v techu? NE!

Nešteto vlagateljev je izgubilo denar s prevzemom današnjega vročega sektorja, da bi svoje portfelje vedno več uporabljali za vedno. Ampak to se nikoli ne zgodi. V vsakem naslednjem letu (ali celo naslednjega meseca) prevladujejo zaloge zdravja ali predelovalne dejavnosti ali številni drugi sektorji. Nasprotno pa vlagatelji, ki ohranjajo primerno dodelitev sredstev, težijo k dolgoročnemu pridobivanju, saj je pravilna skupna mešanica prevladala slaba posamezna zaloga. Z drugimi besedami, sistem je večji od vsote njegovih delov.

Želite dokaz? V študiji iz leta 1991 so Gary P. Brinson, Brian D. Singer in Gilbert L Beebower to odločili 90% nestanovitnosti dolgoročnih naložb izhaja iz odločitev o dodelitvi premoženja - NE uvrstitev na trg ali zbiranje zalog.

Želim raziskati, kaj se zdi, da je zelo nasprotno intuitiven pojem: kako je eden od dejavnikov odgovoren za toliko vaših donosov naložb? Konec koncev, obstaja toliko investicijskih vozil tam, neskončne različne teorije o tem, kdaj kupiti ali prodati, na videz neskončne možnosti za to ali s tem s svojim portfeljem.

Poslovne šole poučujejo večkrat na tečajih o tehnični analizi, nekateri vlagatelji pa svoji celotni življenji posvetijo pripravo izdelanih formul, ki imajo čas za trg visokih donosov. Glede na vse to, kako preprosto lahko posedujete pravo mešanico sredstev, vam zagotavljajo dolgoročno prihodnost?

Za to je preprost razlog: kljub temu, kako smo si mislili, drobni ukrepi pogosto povzročajo velike rezultate. Kot ljudje imamo nagnjeni k razmišljanju linearno. Predpostavljamo, da je tisto, kar smo dali, tisto, kar prihajamo ven. Če delamo dve uri, predpostavljamo, da bi morali izdelati dve uri rezultatov. Toda to pogosto ni tako. Sorazmerno majhna količina napora, ki se nanaša na pravo območje, lahko povzroči izredno nesorazmerne rezultate.

Primeri:

- Ustvarjanje načrta vadbe traja 1-2 tedne za raziskovanje, vendar lahko v nekaj mesecih dodate 30 kilogramov mišične mase.

- Načrtovanje zapletenega projekta traja 2-4 tedne, lahko pa prinese 50-odstotno zmanjšanje zamud.

- Pogajanje o posameznem povišanju traja 1-2 ur, lahko pa kumulativni dohodek v življenju dodate 1 milijon ali več.

Mnogi od nas bi si prebrali diagram, kot je ta, in jih določili na čas, toda to je povsem blizu točke. Ti ukrepi niso eksplozivno produktivni zaradi trajanja, temveč zato, ker so stvari, ki ustvarjajo nesorazmerne rezultate.

Dodelitev sredstev je zelo podobna. Če si vzamete čas, da določite, koliko denarja bo koncentriran v zalogah, koliko v obveznicah in koliko v c ommodities, boste postavili temelje za dolgoročni uspeh. Vsak mesec, ko v vaš borzni račun vnesete več denarja, vsak dolar sledi logiki, ki je določena v vaši dodelitvi sredstev, usmerjajte ladjo svojega portfelja v vaš končni cilj bogastva.

Drug način razmišljanja o dodeljevanju sredstev je primerjava s hišo. Ne glede na to, kako ljubite francoska vrata ali zlate čipke ali osupljive strešne okna, te stvari niso niti enako pomembne kot načrti hiše: navodila, ki arhitektu pomagajo pretvoriti kup surovin v svoj dom sanj.

Korelacija sredstev in zakaj je to pomembno

Dodelitev sredstev deluje, ker vas vodi v raznolikost in vam zagotavlja lastna sredstva, ki niso neposredno povezana med seboj.

Tehnološke zaloge so podvržene enakim tržnim trendom, nakupnim preferencam, regulativnim podnebjem in podobno kot druge tehnološke zaloge. Ditto za proizvodnjo, avto ali kateri koli drugi sektor. Ni važno, če imate v Googleu nekaj stanj, nekatere v Microsoftu in nekatere v Facebooku, kar ni dovolj raznoliko. Portfelj, sestavljen iz le teh staležev, je resno ogrožen, ko se je naslednja hitrost (kot tista, ki se je zgodila v poznih devetdesetih in v začetku leta 2000) vrnila svojo grdo glavo.

Kaj lahko sproži tehnično nesrečo? Vse, kar grozi tehnološkim podjetjem: ostri novi predpisi o zasebnosti, izpuščaj prezgodnjih tehnoloških IPO, ki se razširijo hkrati, tudi nenaden padec industrijskega titana.

Po drugi strani pa ti dogodki na splošno ne vplivajo na avtomobilske zaloge, saj je auto ločena industrija z edinstvenimi kupci, zakoni in trendi. Postanite bolj raznoliki z lastnimi zalogami v mnogih panogah.

Postanite bolj raznoliki, še vedno pa imate lastne zaloge podjetij različnih velikosti: velika kapa, majhne in srednje črke, mednarodne itd.

Vendar pa postanete najbolj raznoliko, če imate v lasti povsem različne razrede premoženja, ker so še manj medsebojno povezani. Med trkom borznega trga zaloge padejo v vrednost ... vendar se obveznice povečujejo, ker vlagatelji ponovno pričakujejo varne vračaje. Nasprotno velja za borze na borzah: cene delnic se dvignejo, medtem ko donosi obveznic (na splošno) poravnajo.

Če bi lahko zanesljivo napovedali, kdaj se bodo zgodile dogodki, bi lahko naši portfelji preprosto čas, da pred časom dobijo samo pravo premoženje in dobiček od tega, kar se bo zgodilo. Mnogi vlagatelji napačno verjamejo, da to lahko storijo.

Oni so narobe. Vse akademske raziskave kažejo, da imamo patetično malo znanja pri napovedovanju celotnega trga na doslednem, letnem, letnem izhodu s katero koli, ki se približuje zanesljivi natančnosti.

Zato pravilna strategija upošteva pristop zavarovalne politike za naložbe, saj ima v lasti več različnih vrst sredstev, ki niso med seboj zelo povezani. Na ta način, tudi če nekatera vaša sredstva trpijo, ostala sredstva uspevajo - pomagati "izločiti" škodo, ki jo povzročijo recesije, recesije ali samo rutinska nihanja.

Pomen Get It Right Up Front

Preden grem v matice in vijake dodeljevanja sredstev, moram v celoti povedati, zakaj je to pomembno, da se to takoj uresniči pred vlaganjem denarja.

Da nadaljujemo analogijo hiše iz prvega dela: domači graditelji se skoraj opusti osredotočiti na pridobivanje načrtov tik pred nakupom posameznega žeblja ali vedro barve.Zakaj? Zato, ker so se naučili častnega govora, da je "trda ozdravljenja vredna funta zdravljenja" iz trde izkušnje. Ko hitite, da začnete na velikem projektu brez ustreznih varnostnih ukrepov, postane izjemno grdo, dolgotrajno (in v nekaterih primerih) nemogoče obrniti napake, ki se kopičijo.

Pomislite na crash na borzi leta 2008, ki je sledila propadam nepremičnin. Koliko zgodb je bilo o starejših ljudi, ki so izgubili upokojitev pri upokojitvi? Mediji so te zgodbe uporabili za ustvarjanje dvomov o dolgoročni sposobnosti preživljanja naložb, v bistvu rekli "glej? to se zgodi, ko denar daste na borzo! "V skoraj vseh primerih so investitorji z dodelitvijo sredstev propadli, ne pa celotnega trga.

Ti starejši vlagatelji so imeli agresivno dodeljevanje sredstev, ko so bili mladi: kar, kot sem že pojasnil, običajno pomeni veliko svojega denarja, vloženega v zaloge. To je super in v resnici zelo priporočljivo za mlade vlagatelje, saj imajo čas, da sprejmejo večja tveganja in še vedno pridejo naprej. Ker pa so ti vlagatelji postali starejši, so morali več denarja preusmeriti v varnejše naložbe, da bi zagotovili, da bi bili tam, ko bi to potrebovali.

Če bi to storili, bi leta 2008 zrušil le malo škodovalo. Namesto tega je povsem izbrisal življenjsko dobo upokojitve za upokojevanje.

Še vedno mislite, da dodelitev sredstev ni izredno in nesorazmerno pomembna?

Razložene so bile tri dodelitve sredstev

Potem, ko smo postavili to osnovo, pojdimo v nekaj primerov dodeljevanja sredstev in kaj pomenita.

Tukaj je nekaj skupnih primerov iz dodelitve sredstev:

V okviru teh širokih razredov sredstev lahko dodatno navedete dejanske vrste podjetij ali sredstev, ki jih želite vlagati v:

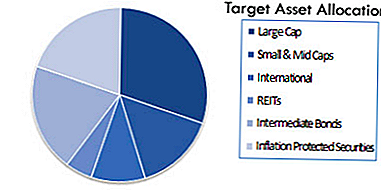

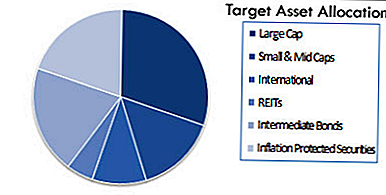

Glede na vašo prefinjenost in pripravljenost za globoko vlaganje v vlaganje, bi lahko imeli še bolj raznoliko dodelitev, kot je ta (iz Wikipedije):

Again: to se vam lahko zdi razkošje, kar lahko enostavno odložite, dokler ne boste imeli časa ali se počutite, kot da se ukvarjate z njo. Toda se spomnite, kako velika se lahko to zgodi. Od vseh investitorjev, ki so v letu 2008 izgubili neto vrednost, menite, da je katera koli od njih načrtovala na njej? Ali je samo ena razmišljala o tveganjih, odtehtala prednosti in slabosti in preprosto rekla: "to ni važno?"

Seveda ne. Vsi so sami povedali, da se bodo kasneje ukvarjali z njimi, vendar ko je prišel kasneje, je bilo že prepozno. Ne morete si privoščiti, da to ne dobite!

Tudi, če vam tega še ni jasno, se zavedajte, da ne boste preprosto izbrali ene premoženjske dodelitve in jo za vedno prepeljali. Namesto tega morate določiti pravilno dodelitev sredstev za trenutno stanje in nato nenehno znova kalibrirati skozi leta, da bi odražali vaše spreminjajoče se potrebe in okoliščine.

Z drugimi besedami: če še vedno vlagate enak odstotek svojega denarja v delnice, obveznice itd. pet let pred upokojitvijo, kot ste bili pred tridesetimi leti, ste v resni nevarnosti, da izgubite vse. Zato je ključnega pomena, da se postopno preusmerite v varnejšo naložbeno mešanico, ko se premikate skozi srednjeročno obdobje in v starostno upokojitev.

Kot trdno in hitro pravilo, bi morali imeti manj zalog, kot ste starejši. Do trenutka, ko ste pripravljeni na upokojitev, bi morala biti velika večina vašega denarja v obveznicah ali drugih varnih investicijskih vozilih. Obstaja naravno skušnjavanje, da to ne storimo, ker (kot smo prej opisali v knjigi) obveznice ponujajo nižje donose. Vendar je to zaradi ključnega razloga: obveznice so varnejše! Ko se manj verjetno izgubi denar, so donosi nižji. Namesto da zamerite to ali poskušate zadušiti usodo z višjimi donosi, preprosto sprejmite, da je to trgovina, ki jo želite narediti v tej fazi svojega življenja.

Če tega ne storite, lahko tvegate, da zbrisate vse, kar ste porabili v desetletjih, ki so tako težko gradili.

Rebalansiranje delitve portfelja in sredstev

Postopno reorganiziranje dodeljevanja sredstev, kot ste starost, se imenuje "rebalansiranje". Na žalost, kljub velikemu pomenu, se ponovnega uravnoteženja samega ne zgodi.

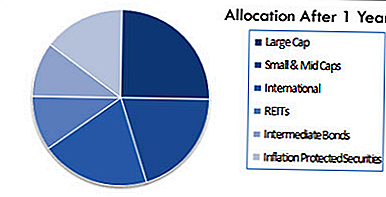

Na primer, recimo, da je to lahko vaša ciljna dodelitev sredstev na začetku:

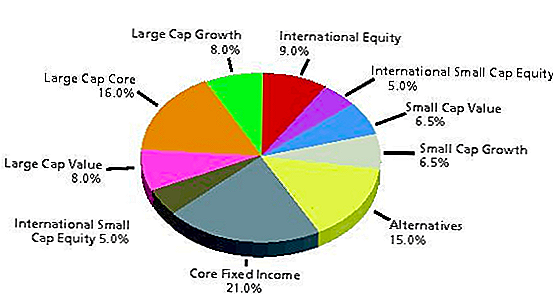

V idealnem primeru (če ugotovite, da je pravilna), morate to dodelitev hraniti najmanj naslednjih nekaj let. Vendar, ker trg nenehno niha, bi lahko vaša razporeditev sredstev prenehala gledati takole le 12 mesecev kasneje:

Težava ni nič ti osebno. Nastavili ste svoje premoženje, da bi odražali vaše cilje, časovno obdobje in toleranco tveganja, kot ste vi morali. Preprosto se je zgodilo, kot posledica podjetij, ki ste jih vložili v višanje ali znižanje vrednosti.

Zato morate ponovno uravnotežiti ali prenesti svoj portfelj nazaj v skladnost z izbranim dodeljevanjem sredstev. To ni posebej zanimiva naloga, vaš portfelj pa vam ne bo jokal, da ga boste ponovno uravnotežili. Kot taka je zelo enostavno pozabiti, kar je ravno tisto, kar večina investitorjev počne.

To je morda najbolj nevarna napaka, ki jo neizkušeni vlagatelji naredijo. Portfelj, ki se nikoli ne rebalira, je kot oceanska barža, ki zavije od poti. Če kapitan ne izravnava ladje, bi lahko na Kubi prišel namesto Bahame. Prav tako bi lahko bil vaš portfelj eksponencialno bolj izpostavljen tveganju, kot vam je všeč, ker ste zanemarili ponovno uravnoteženje.

Rebalansiranje se lahko izvede ročno ali polavtomatsko preko tistih, ki so znani kot skladi življenjskega cikla.Sklad življenjskega cikla znova kalibrira svoja gospodarstva, da ostanejo usklajeni z vašo želeno dodelitvijo sredstev. Samo vedite, ali uporabljate sklad za življenjski cikel ali pa ga sami obdržite, je ponovna vzpostavitev ravnovesja ključnega pomena za ohranitev vašega portfelja v prave stvari, in če tega ne naredite, vas postavi v ogromno nevarnost, dokler ne bo več nenaslovljeno.

To lahko storite tudi samodejno za vas preko robo-svetovalca. Vse tri možnosti bomo pokrili v minuti.

Tveganje proti vrnitvi v resničnem življenju

Želim poudariti, da čeprav obstajajo formule in sistemi za pridobitev pravice do dodelitve sredstev (in sem močno priporočam, da jim pridržujemo, če je to mogoče), obstaja tudi čustvena komponenta za vse to. In prekomerno je težko obdržati svoja čustva, ko se soočajo s podatki, ki povzročajo močne reakcije, strahove ali impulze.

To pomeni, da je uspešno vlaganje v to, da se učimo samo tako. Za vsako podatkovno točko, zaradi katere vas skrbi, obstajajo tudi drugi, ki bi (tudi če ne bodo popolnoma odstranili skrbi) povzročili, da razmislite o drugem pogledu.

Kot pravi Wikipedija:

"Pri načrtovanju razporeditve sredstev je odločitev o višini zalog in obveznic v portfelju zelo pomembna odločitev. Preprosto odkup zalog brez upoštevanja mogočega tržišča medveda lahko povzroči panično prodajo kasneje. Edino resnično toleranco tveganja je težko oceniti, dokler ne bo prišlo do resničnega trga z denarjem, vloženim na trg. Iskanje ključnega ravnotežja je ključnega pomena. "

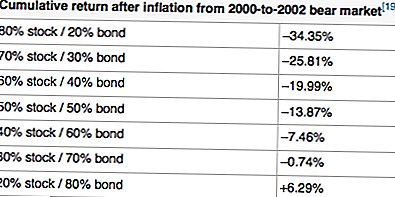

Na primer, tukaj je primer povratnih informacij po inflaciji z različnimi dodeljenimi sredstvi od leta 2000 do 2002, kar je izrazito obdobje "medvedov":

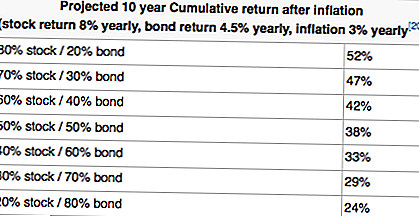

Zdi se, da zgornja tabela pomeni, da je zelo zaželen zelo konzervativen portfelj. Poglej te pozitivne donose! Toda, ko bomo dolgoročno gledali (kot mlajši vlagatelji na splošno želijo storiti), poglejte, kako se ti donosi začnejo v nasprotni smeri:

Zdaj vidiš, zakaj sta časovna obdobja in toleranca tveganja tako pomembna za vašo splošno naložbeno strategijo?

Če se preprosto potopite in začnete odkupovati zaloge, ne da bi razmišljali o večji sliki, bi si lahko ogledali pot do velikega razočaranja. Razmislite o tem, koliko vlagateljev je v zgodnjih 2000-ih dampinških tonih (ne samo tech zalog, ki so bile težave, ampak vse zaloge) zaradi nič več kot strah in preveč resničnost? Če bi se obesili na nekatere od njih, bi bili veliko bogatejši, ko so prišli leta 2004 in 2005, kot bi bili dejansko.

Po drugi strani pa nekateri ljudje preprosto niso čustveno zmožni prenašati ogromne izgube skozi 2-3-letni trg medijev, da bi spoznali dobičke, ki sledijo. Če ste to vi, je bolje, da se to naučite prej kot kasneje. Upoštevajte ta vprašanja, ko sestavite svoj portfelj naložb.

Še več, če še niste določili pravilne dodelitve sredstev, ustavite vse in to naredite zdaj. Čas zapravljanja na minutah (tako kot zaslugi tega staleža v primerjavi s tem zalogom ali pristojbinami, ki jih zaračunava vzajemni sklad) je nesmiselno moteče, dokler najprej ne ugotovite te temeljne težave.

Orodja za namestitev in povrnitev sredstev za dodelitev sredstev

Kot sem že omenil, obstajajo trije pristopi, ki se nanašajo na nastavitev dodelitve sredstev in njihovo uravnoteženje:

- Do-It-Yourself pristop

- Polavtomatski pristop s ciljnimi sredstvi

- Popolnoma avtomatiziran pristop z robo-svetovalci

DIY pristop

Jaz osebno vadim pristop DIY, vendar to ni za vse. To sami pomeni, da izberete svojo lastno razporeditev sredstev na podlagi lastne tolerance tveganja in časovnega obdobja. Nato pomeni, da izberete sredstva, ki se nanašajo na to dodelitev sredstev, in da jo vsaj enkrat letno sami uravnavate.

Če želite izbrati dodelitev sredstev, lahko uporabite že obstoječo (kot so portfelji Boglehead's Lazy) ali pa prilagodite enega, da bo ustrezal vašim potrebam.

Ko izberete dodelitev sredstev, boste morali raziskati ETF-je in vzajemne sklade, ki ustrezajo vašim ciljnim vrstam dodeljevanja.

Nato postane stvar sledenja vašemu portfelju in dodelitvam. Osebno uporabljam osebni kapital, ki ima odlično (in brezplačno) orodje za sledenje premoženjskih sredstev. Osebni kapital je odličen tudi za sledenje portfelju naložb na splošno. Preizkusite brezplačno tukaj.

Za ponovno uravnoteženje mojega portfelja uporabljam preglednico Google dokumentov, da vidim, katera področja so prekomerna in ki so podhranjena, nato pa ustrezno kupujejo in kupujejo zneske v dolarjih. Delam to dvakrat letno - spomladi in jeseni.

Polavtomatski pristop

Če vam je všeč vlaganje v ETF-je, vendar ne želite, da se vsako leto znova rebalirate, se lahko odločite za polavtomatski pristop. To storite tako, da vlagate v ciljni datum ali življenjska obdobja vzajemnih skladov in ETF-jev glede na vašo starost.

Kaj ti sredstva počnejo, se samodejno ponovno uravnotežijo, da ustvarite dodelitev, ki temelji na tem, kdaj se nameravate upokojiti.

Na primer, lahko vlagate v sklad Vanguard Target Retirement 2050 (VFIFX). Ta sklad je namenjen ljudem, ki so trenutno star 29-33 let, ki se nameravajo upokojiti okrog leta 2050. Portfelj sama trenutno sestavlja skoraj 90% delnic in 10% obveznic. Ko pa se približate letu 2050, se bo sklad samodejno spremenil, da bi bolje odražal vašo toleranco in časovno obdobje.

Da bi to poudarili, si lahko ogledamo sklad Vanguard 2025 (VTTVX). Ta sklad je namenjen osebam 54-58, ki se nameravajo upokojiti okrog leta 2025. Ta sklad trenutno razpolaga z okoli 65% delnicami in 35% obveznicami. Precej bolj konzervativna v primerjavi s skladom Vanguard 2050.

Tukaj lahko izvedete več o teh Vanguardovih sredstvih.

Popolnoma avtomatiziran pristop

Če veste, da bi morali to početi, ampak samo želite prispevati denar v račun in ga "nastaviti in pozabiti", ne skrbite - še vedno obstaja možnost za vas. Celotno avtomatizirano dodelitev sredstev lahko nastavite s svetovalcem, ki bo skrbel za vse te stvari za vas.

Robo-svetovalci so precej naravnost orodja: uporabljajo avtomatizacijo za nastavitev vašega portfelja glede na vaše strpnost in cilje. Sistem nato samodejno posodobi vaše račune za vas - vam ni treba storiti ničesar.

Vse, kar počnete, je nakazovanje denarja na vaš račun, in robo-svetovalec ga vzame od tam.

Če želite iti na pot Robo-Advisor, priporočamo uporabo enega od spodnjih dveh. Za referenco je WealthFront za prvih 10.000 $, če jih želite poskusiti. Oglejte si dve možnosti spodaj:

- W ealthFront: WealthFront je odličen robo-svetovalec za tiste, ki imajo denar za vlaganje, vendar se ne želijo ukvarjati z njim. Storitev Wealthfront resnično sije z obdavčljivimi računi, storitev pa je brezplačna za račune pod 10k. Kliknite tukaj, če želite preveriti WealthFront.

- Boljša: Betterment je odličen svetovalec za mlade vlagatelje. Investirajo enostavno za začetnike, tako da se osredotočajo na enostavno dodeljevanje sredstev, funkcije določanja ciljev in nizko cenovno upravljanje portfelja. Kliknite tukaj, da preverite Boljšo.

Končne misli

Upajmo, da lahko vidimo pomen dodeljevanja sredstev za gradnjo bogastva sčasoma. Verjamem, da je to največji gonilnik v uspehu, ko gre za vlaganje - ne zato, ker vam bo pomagal zaslužiti nesramno vrnitev, ampak zato, ker vas bo zaščitil pred izgubo vsega denarja.

Ne pozabite, če izgubite 50%, morate zaslužiti 100% nazaj samo, da bi prekinili. -

Kakšne so vaše misli o pomembnosti dodeljevanja sredstev in ponovnem uravnoteženju?

Priljubljene Objave

Parkirne vstopnice Suck - toda kaj se zgodi, ko jih ne plačate

5 predmetov, ki jih lahko dobite za neverjetno poceni na kolidž Presežek Prodaja

To hitro rastoče podjetje zaposluje zaposlene s krajšim delovnim časom za delo od doma

Poznavanje te skrivnosti o ACT in SAT vam lahko prihranijo denar in stres

Tukaj je Kdaj Pojdi na Starbucks za Buy-One, Get-One Holiday Drink

Objavi Svoj Komentar