Posojila med različnimi vrstniki so postala močna od finančnega zloma - in ne naključje. To je bilo približno takrat, ko so se banke odločile, da ne bi posojale kdorkoli. Odločitev je omogočila prostemu trgu, da drugim ljudem omogoči izposojanje denarja. In takrat se je začel pojavljati peer-to-peer pojav.

Obstaja veliko razlogov, zakaj je posojanje P2P tako hitro naraščalo. Ali je to dober vir posojil za vas? Tukaj preberite več o pridobitvi posojila kot del vašega postopka odločanja.

Celoten vodnik o posojilih med vrstniki:

- Kaj je medsebojna posojila?

- Kreditna mesta v ZDA

- Zakaj vlagati preko posojilne platforme P2P?

- Zakaj si izposoditi preko posojilne platforme P2P?

- Kako deluje

- Vrste medsebojnih posojil

- Razpoložljiva posojilna programska oprema

Kaj je medsebojna posojila?

Posojilo med različnimi vrstniki se lahko ohladi kot nebančno bančništvo. To pomeni, da gre za proces posojanja in izposojanja, ki poteka brez uporabe tradicionalnih bank. Zaradi tega se zdi precej drugačen od običajnega bančništva.

Posojanje med vrstniki je večinoma spletna dejavnost. Posojilojemalci prihajajo na različne spletne strani, ki se ukvarjajo z vrstniki, ki iščejo posojila, in boljše pogoje od tistega, kar lahko dobijo prek svoje lokalne banke, medtem ko vlagatelji pričakujejo, da bodo posodili denar ob veliko višji stopnji donosa, kot bi lahko dobili pri banki .

Na površini se lahko zdi, kot da bi višje stopnje, plačane vlagateljem med različnimi posojili, povzročile višje posojilne obrestne mere za posojilojemalce, vendar to v splošnem ni tako.

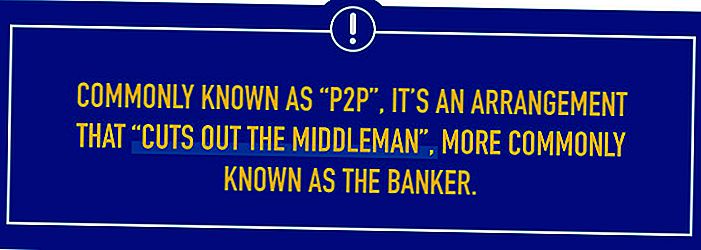

Posojila med različnimi vrstniki prinašajo posojilojemalce in vlagatelje na iste spletne strani. Običajno znan kot "P2P", je dogovor, ki "izrezuje posrednika", bolj splošno znano kot bankir.

Tukaj je stvar, stane denar za poslovanje banke. Potrebujete fizično podružnico banke, ki jo je treba kupiti in vzdrževati. Prav tako morate zaposliti operacijo z zaposlenimi, kar zahteva plačilo več plač, pa tudi s tem povezane koristi zaposlenim. Nato dobimo in vzdržujemo drago opremo, kot so notranji računalniški sistemi in programska oprema ter prefinjena varnostna oprema.

Zdaj pomnožite stroške te enote banke z več vejami in začnete se zavedati, zakaj bi morda plačali 15% za posojilo v isti banki, kjer boste zaslužili manj kot 1% donosov sredstev, ki so na depozitih tam. To ni ravno pravična ali demokratična finančna ureditev.

Posojila P2P nima vse te podružnice nepremičnin, več sto ali tisoč zaposlenih ali drago opremo. Iz tega razloga boste morda videli dogovor, ki je bolj kot 10% posojilnih obrestnih mer in 8% donosov vašega investicijskega denarja.

Kreditna mesta v ZDA

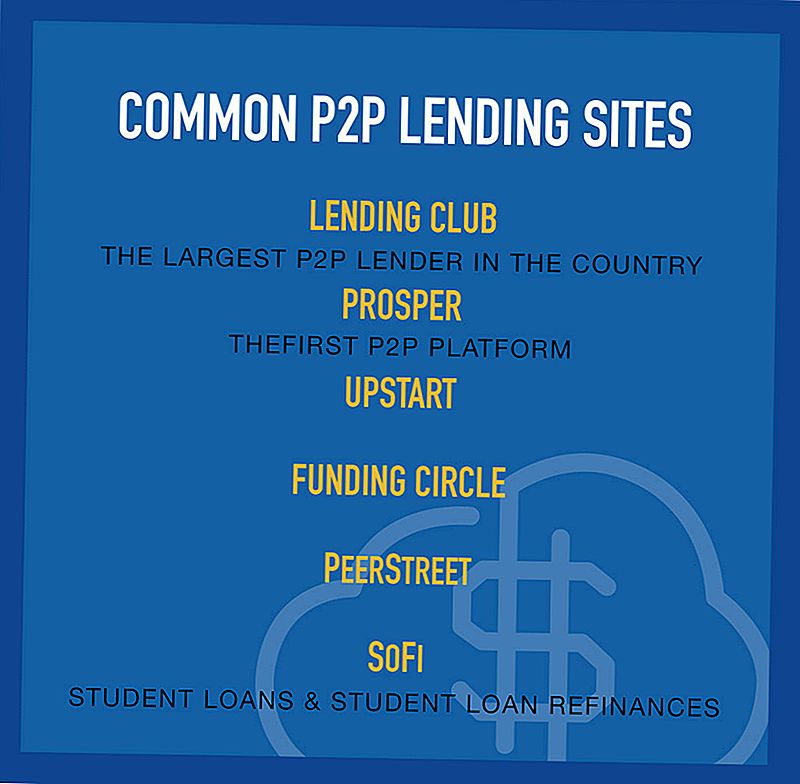

Čeprav se je celoten koncept posojil med vrstniki in kolegi začel v tretjem svetu pred desetimi leti, zdaj v ZDA deluje ducat platform P2P. Večina ljudi je slišala za Club Prosper in Lending, vendar je na ameriškem trgu še nekaj drugih posojilodajalcev.

Nekatere bolj pogoste strani posojilodajalcev med vrstniki so:

Kreditni klub

Od leta 2007 je Lending Club od takrat postal največja platforma vzajemnega posojanja na spletu. Do konca leta 2015 je ta lokacija financirala skoraj 16 milijard dolarjev posojil, vključno z več kot 2,5 milijarde ameriških dolarjev v zadnjem četrtletju leta. Očitno Lending Club naredi veliko stvari v redu.

Kot posojilojemalska platforma, Lending Club je spletna stran, ki združuje investitorje in posojilojemalce, da združijo posojila, ki bodo koristila obema stranema. Celoten postopek prijave poteka na spletni strani in se lahko zaključi v nekaj minutah. Ko zaprosite za posojilo, vam spletno mesto omogoča povezavo do Credit Karma, kjer lahko začnete spremljati svoj kredit.

Ta zadnja točka je lahko pomembna. Ker tako veliko posojil, ki so urejeni v posojilnem klubu, vključujejo konsolidacijo dolgov, posojilojemalci pogosto vidijo povečanje svojih kreditnih točk kmalu po začetku posojila. Razlog za to povečanje je dejstvo, da se razmerje izkoriščenosti dolgov s kreditnimi karticami posojilojemalcev zmanjšuje po tem, ko se več kreditnih kartic konsolidira v eno posojilo na platformi.

Na splošno posojilni klub daje osebne kredite do 35.000 dolarjev. Posojila so fiksna obrestna mera in nezavarovana. Pogoji se gibljejo od 24 mesecev do 60 mesecev, po katerem je vaš dolg v celoti plačan. Obrestne mere segajo od 5,24% APR do višine 31,70% APR, kar je odvisno od vaše bonitete.

Bonitetne ocene se določijo z vašim kreditnim rezultatom in kreditnim profilom, pa tudi z vašim dohodkom ter zneskom in trajanjem posojila.

Platforma zaračuna tudi provizijo za izterjavo med 1% in 5% zneska posojila, ki ga izposojate. Takšne provizije za poreklo niso nič nenavadnega v osebnem posojilnem prostoru, vendar lahko še vedno povzročijo, da so APR-ji, ki so precej nižji od tistih, ki jih zaračunavajo kreditne kartice. Vendar pa ni pristojbin za vlogo in nobenih kazni za predplačilo.

Čeprav je Lending Club najbolj znan po osebnih posojilih, prav tako opravljajo poslovna posojila in zdravstvena posojila (v skladu s svojim načrtom "Pacient Solutions"), ki se lahko uporabijo za medicinske postopke, ki jih ne pokriva zdravstveno zavarovanje, kot so zdravljenje na podlagi plodnosti in presaditev dlak.

Če želite več informacij o tem vodilnem podjetju, si oglejte več v našem podrobnem pregledu posojilnega kluba.

Prosper

Podjetje Prosper je bilo ustanovljeno leta 2005 in je prvo med priljubljenimi peer 2 posojilnimi mesti.Spletna stran ima več kot 2 milijona članov in je do danes posojila namenila več kot 5 milijard dolarjev posojil. Platforma deluje podobno kot Lending Club, vendar ni enaka.

Kot Lending Club, Prosper prinaša tudi posamezne vlagatelje in posojilojemalce na isti spletni strani. Nekateri od teh vlagateljev so veliki skrbi, kot so Sequoia Capital, BlackRock, Institutional Venture Partners in Credit Suisse NEXT Fund. Ta institucionalna udeležba je sama po sebi pomembna; saj se posojila med različnimi vrstniki hitreje povečujejo, velikim institucionalnim vlagateljem se aktivneje vključujejo na strani financiranja.

Prosper opravlja osebna posojila za zneske med 2.000 in 35.000 ameriškimi dolarji. Prihodki od posojila se lahko uporabljajo za skoraj noben namen, vključno z konsolidacijo dolgov, izboljšanjem doma, poslovnimi nameni, avto posojili in kratkoročnimi ter premostitvami. Izposodite si lahko tudi denar za vzgojo otroka, nakup zaročniškega obroča ali nakup zelenih posojil, ki vam omogočajo financiranje sistemov, ki temeljijo na obnovljivi energiji.

Posojilni pogoji se gibljejo od 36 mesecev do 60 mesecev, obrestne mere med 5,99% APR in 36,00% APR. Vaša posojilna obrestna mera se izračuna na podlagi vašega Ocena uspešnosti, kar je podobno kreditnemu razredu posojilnega kluba, in temelji na vašem kreditnem rezultatu in kreditnem profilu, trajanju posojila in znesku posojila.

Posojila so posojila s fiksno obrestno mero, kar pomeni, da bo dolg v celoti plačan do konca posojila. Ni kazni za predplačilo in nobenih skritih plačil, čeprav Prosper zaračunava pristojbine za poreklo, podobne kreditnemu klubu.

Še enkrat se celoten proces odvija na spletu, kjer lahko v nekaj minutah dokončate aplikacijo in pridobite svojo oceno uspešnosti. Od tega trenutka bo vaša obrestna mera določena, vaš profil posojila pa bo na voljo potencialnim vlagateljem, ki se bodo odločili za financiranje posojila. Ker se financiranje izvaja v majhnih povečanjih več vlagateljev, posojilo ne bo v celoti financirano, dokler ne bo zadostnih interesov dovolj investitorjev. Toda ta proces se lahko zgodi malo kot en ali dva dni.

Preberite več o najstarejšem podjetju P2P v Združenih državah v našem polnem pregledu Prosper.

PeerStreet

PeerStreet jemlje, kaj je Lending Club in Prosper naredil za osebna posojila in ga uporabil za nepremičnine. Podjetje Peerstreet, ustanovljeno leta 2013, se je hitro razširilo in njihovo zasebno tržišče je zelo enostavno za uporabo.

Za razliko od drugih podjetij, ki svojim investitorjem uvajajo v REIT, PeerStreet vlagateljem omogoča neposredno vlaganje v nepremičninska posojila. Posojila niso vaši tipični triletni hipoteki, ampak kratkoročna posojila (6-24 mesecev). Posojila so namenjena posebnim situacijam, kot je sanacija nepremičnine, ki jo želi najemodajalec.

Letni donosi povprečnega investitorja znašajo med 6-12% in lahko začnete vlagati s samo 1.000 USD.

PeerStreet prav tako opravlja vse lastne prevzeme nepremičnin in ovrednoti vse svoje originatorje posojil.

Eden od spodaj naštetih je PeerStreet, da morate biti akreditirani vlagatelj, da sodeluje na njihovem trgu. To večino malih vlagateljev precej odstrani od tega, da ima posnetek na tem edinstvenem posojilodajalcu P2P.

Fundrise

Drugi izvor vira, ki se ukvarja samo z nepremičninami, je Fundrise. Če iščete način vlaganja v nepremičnine, ne da bi morali opravljati vsakodnevne naloge najemodajalca, je vlaganje z Fundrise lahko odličen način, kako priti nogo v vrata.

Ena od prednosti vlaganja v Fundrise je, da lahko začnete s samo 1.000 $. Fundrise uporablja vse manjše prispevke za vlaganje v večja posojila. Fundrise je v bistvu REIT, ki je podjetje, ki ima v lasti dohodkovno nepremičnino. Po podatkih o uspešnosti spletnega mesta Fundrise so v letu 2016 dosegli donosnost v višini 8,76%.

Ko iščete pristojbine, ima Fundrise 1,0-odstotno letno pristojbino. To vključuje vse stroške svetovanja in upravljanje premoženja. Medtem ko je 1,0% morda res veliko kot v nekaterih drugih investicijskih poteh, ima Fundrise nižje stroške kot drugi REIT.

Obstaja več prednosti izbire Fundrise. Če njihova vračanja ostanejo na tečajih, lahko naredite več kot vi s tradicionalnim REIT-om ali z drugimi spletnimi mesti P2P. Po drugi strani pa bodo te naložbe nekoliko bolj tvegane kot druge možnosti.

Začetek in vlaganje z Fundrise je enostavno. Lahko ustvarite račun in začnete vlagati v nobenem trenutku. Tudi če nimate izkušenj z investiranjem v nepremičnine, Fundrise omogoča neverjetno preprosto. Pravzaprav imajo zdaj Fundrise 2.0, ki bo obravnaval vse naložbe za vas. Fundrise 2.0 bo izbral eFunds in eREITS ter razvejal vaše naložbe glede na vaše cilje.

Če želite izvedeti več, si oglejte moj celotni pregled Fundrise.

Krog financiranja

Krog financiranja je spletno posojilo za ljudi, ki iščejo poslovno posojilo. To je pomembno, saj je bančni sektor v malem podjetju popolnoma nezadosten. Ne samo, da imajo banke običajno obsežne zahteve, preden bodo dajale posojilo malemu podjetju, imajo pa tudi prednost za posojila večjim podjetjem, ki so bolje uveljavljeni. Trgovina z malimi, enim samim moškim ali žensko je pogosto prepuščena mrazu, ko gre za financiranje podjetja.

Platforma je namenila več kot 2 milijardi dolarjev posojil več kot 12.000 malim podjetjem po vsem svetu.

S finančnim krogom lahko izposodite kar 25.000 ameriških dolarjev, in sicer 500.000 ameriških dolarjev za poslovno posojilo po stopnjah, ki se začnejo najmanj 5,49% (razpon je med 5,49% in 20,99%). Pogoji posojila so fiksna obrestna mera in obsegajo od enega leta do pet let.In seveda ima tudi Funding Circle provizijo za izvirno plačilo, to je običajno 4,99% zneska posojila, ki ga zadolžujete.

Izposojate lahko denar za različne poslovne namene, vključno z refinanciranjem obstoječega dolga, nakupom inventarja ali opreme, premikanjem ali razširjanjem vašega operativnega prostora ali celo z zaposlovanjem več zaposlenih.

Ena od najboljših značilnosti Funding Circle je, da morate biti le v podjetju le za šest mesecev do treh let. Postopek prijave traja kar 10 minut in v 10 dneh lahko prejmete finančna sredstva. Celoten postopek poteka v spletu in vam bo dodeljen lasten upravljalnik računa, ki vam bo pomagal voditi skozi proces. Preberite več o svojih posojilih za mala podjetja in vlagajte v naše preglede krogov financiranja.

Upstart

Nedavni novinec na seznamu spletnih mest za peer to peer, je podjetje Upstart začelo delovati leta 2014, vendar je že financiralo več kot 300 milijonov dolarjev posojil. Med najpomembnejšimi posojilodajalci med vrstniki je Upstart najbolj podoben družbi SoFi. Tako kot SoFi, Upstart podrobneje preuči netradicionalne kriterije za prevzem kritja, raje pogleda na potencial posojilojemalca, ki vključuje upoštevanje šole, ki ste jo obiskovali, področje študija, vašo akademsko uspešnost in zgodovino dela.

Zajemajo bolj tradicionalna posojilna merila, kot so krediti in dohodki. Primarni poudarek je na tem, da bi ugotovili, kaj se imenujejo "prihodnji glavni" posojilojemalci. To so posojilojemalci, ki so v zgodnjem življenju, vendar kažejo, da imajo močan prihodnji potencial. Iz tega razloga platforma skrbno oceni dejavnike, ki prispevajo k prihodnji finančni stabilnosti, in ustrezno oblikuje posojila.

Na primer, Upstart poroča, da povprečna posojilojemalec na platformi ima oceno FICO 691, povprečni dohodek 106.182 $, 91% verjetno je diplomantka in 76% verjetno refinancira kreditne kartice. Zadnja točka je pomembna - posojilojemalci, ki refinancirajo kreditne kartice, običajno izboljšujejo svoj finančni položaj skoraj takoj, ker znižujejo obrestne mere, zmanjšujejo njihovo mesečno plačilo in pretvarjajo obnavljajoči dolg v posojilo za obroke.

Zneski posojila se gibljejo od 3000 do 35000 ameriških dolarjev, od treh let do petih let in brez predplačilne kazni. Spletna stran trdi, da so njihove stopnje v povprečju za 30% nižje od cen drugih posojilodajalcev. Poročila Upstarta, ki znašajo povprečno 15% za triletno posojilo, lahko pa se gibljejo od 4,00% do 26,06% za triletne kredite in med 6,00% in 27,32% za petletna posojila. Tako kot drugi posojilodajalci med posameznimi vrstniki, Upstart zaračunava tudi provizijo za izterjavo, ki se lahko giblje med 1% in 6% posojila. Oglejte si vse podrobnosti v našem Pregledu posojil za Upstart.

PeerForm

PeerForm je platforma za posojanje enakovrednih strank, ki je bila ustanovljena leta 2010, in daje posojila tako posameznikom kot majhnim podjetjem. Spletna stran je nekoliko bolj strpna pri kreditnih rezultatih, saj bodo posojilodajalci imeli zadostne rezultate s 600 točkami (večina drugih jih zahteva sredi šestdesetih let ali več).

Podobno kot druge peer-to-peer platforme, začnete z dokončanjem preproste spletne aplikacije, ki traja največ nekaj minut. Izberete vrsto posojila, ki ga želite, in znesek, nato pa se vaša zahteva vloži v seznam posojil na spletni strani. Tam se vlagatelji odločijo za financiranje vašega posojila (postopek lahko traja od enega do dva tedna). Ko to storijo, se preverijo podatki, ki ste jih navedli v svoji vlogi, in se začne postopek financiranja.

Obrestne mere se gibljejo od 6,44% do najvišje 29,99% in zahtevajo provizijo od 1% do 5% zneska posojila. Vendar pa ni pristojbin za vlogo in nobenih kazni za predplačilo. Posojila so nezavarovana in ne zahtevajo zavarovanja.

Lahko si sposodite denar za široko paleto namenov, vključno z konsolidacijo dolgov, poročnim posojilom, izboljšanjem doma, zdravstvenimi stroški, selitvijo in preselitvijo, financiranjem avtomobilov in več. Zneski posojil se gibljejo med 1.000 in 25.000 USD, vsa posojila pa so za obdobje treh let. Poiščite vse podrobnosti o tem odličnem podjetju v naših pregledih Peerform za vlagatelje in posojilojemalce.

Sofi

SoFi, kar je kratko za Socialne finance, je postal eden od vodilnih virov za refinanciranje študentskih posojil, ki so na voljo kjerkoli. Ta stran je skoraj sinonim za študentska posojila, čeprav zagotavljajo tudi hipoteke in osebna posojila.

Platformo so ustanovili ljudje, ki so blizu kolidžne scene in dobro poznani z odtenki refinanciranja študentskih posojil. To je področje financiranja, ki ga bančni sektor ne zadovolji ustrezno. Obstaja le nekaj večjih posojilodajalcev, ki bodo zagotovili refinanciranje študentskih posojil, družba SoFi pa je ena izmed njih.

SoFi je platforma za medsebojne posojilne storitve, kjer se refinanciranja študentskih posojil v veliki meri dodeljujejo na podlagi netradicionalnih meril, kot so vrsta poklica, kolidž ali univerza, ki ste jo diplomirali, vaš GPA in vaš glavni, pa tudi vaš dohodkovni in kreditni profil. Toda to pomeni, da odobritev posojila ni strogo zasnovana na dohodku ali kreditu. Merila v zvezi z izobraževanjem so močno odvisna od odločitve.

To je pomembno, ker so študijska posojila odobrena na skoraj samodejni osnovi, refinanciranje študentskih posojil zahteva, da se kvalificirate glede na vašo sposobnost odplačila. SoFi upošteva vašo izobrazbo kot del dokazov, ki jih lahko povrnete.

Tudi kot sočasno posojilodajalec je SoFi na voljo sedem dni na teden in lahko celoten postopek prijave zaključite na spletu. Spletna stran trdi, da tipičen član lahko prihrani povprečno 14.000 dolarjev zaradi refinanciranja študentskega posojila z njimi.

SoFi trenutno razpolaga s stopnjami refinanciranja študentskih posojil, ki se gibljejo od 3,50% APR do 7,49% APR za posojila s fiksno obrestno mero, med 2,13% APR in 5,68% APR za posojila s spremenljivo obrestno mero. Prav tako lahko refinancirate celoten znesek dolga za študentsko posojilo, ki ga trenutno imate, saj platforma ne prikazuje najvišjega zneska posojila.

Lahko refinancirate zasebna študentska posojila in zvezna študentska posojila, čeprav spletno mesto priporoča, da bodite previdni pri refinanciranju zveznih posojil. To je zato, ker imajo zvezna posojila določene zaščitne ukrepe, ki niso na voljo pri posojilih zasebnega vira, niti s SoFi refinancami. Morate ceniti to vrsto odprtosti in poštenosti pri posojilodajalcu katere koli črtice!

To so le peščica naraščajočega števila medsebojnih podjetij v Združenih državah.

Zakaj bi kdo vlagal preko platforme P2P?

Višji donosi naložb so močan motivator. To velja zlasti zato, ker obrestne mere za popolnoma varne kratkoročne instrumente, kot so denarni skladi in potrdila o vlogi, običajno plačujejo manj kot 1% na leto. In tudi če želite vlagati v dolgoročnejše vrednostne papirje, da dobite višje donose, tudi ti ne obstajajo. Na primer, 10-letna ameriška državna blagajna trenutno plačuje samo 1,82% na leto. To je neverjetno nizka donosnost, glede na to, da boste morali privezati svoj denar za polno desetletje, samo da ga dobite.

V nasprotju s tem lahko investitor zlahka dobi donos v soseski 10% letno na portfelj petletnih posojil z mešanimi kreditnimi profili, tako da vlaga svoj denar prek enakovredne platforme.

Da, obstaja več tveganja pri vlaganju / posojanju prek platforme P2P - navsezadnje ni nobenega zavarovanja FDIC na vašem denarju. Vendar je stopnja veliko višja od običajne instrumentov s fiksnim donosom, kot tudi dejstvo, da lahko investitor P2P ustvari lasten portfelj, ki ustreza njegovi lastni toleranci za tveganje.

Iz tega razloga so platforme za medsebojne posojilne storitve ponavadi na voljo veliko denarja za vlagatelje. In če ste posojilojemalec, to je zmaga za vas.

Zakaj bi posojilojemalec uporabil P2P?

Če je naložba prek spletnih mest enakovredna, ima smisel za vlagatelje, obstaja verjetno še več razlogov, zakaj posojilojemalec želi dobiti posojilo od enega.

Tukaj je nekaj od njih:

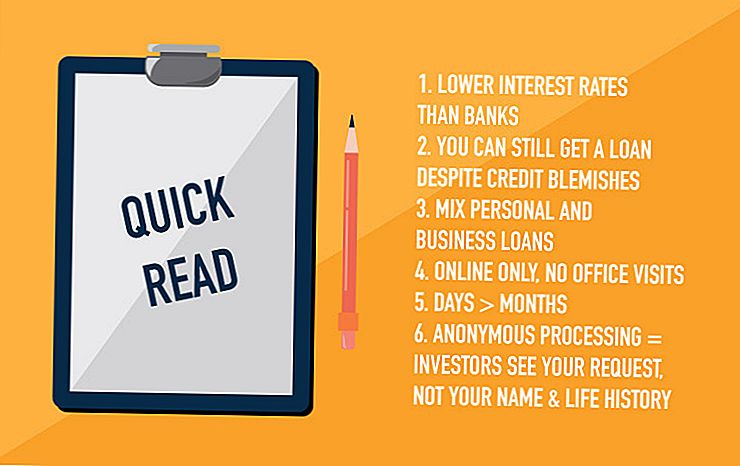

- Obrestne mere - Odvisno od vrste prevzetih posojil so stopnje na mestih P2P pogosto nižje od tistih, ki jih lahko dobite prek banke. To velja zlasti, če primerjate cene P2P s tistimi, ki jih boste plačali za kreditne kartice in poslovna posojila. Vrne se nazaj na platforme P2P, ki imajo nižje stroške poslovanja kot banke. V nobenem primeru niso nižji, vendar je vedno vredno preizkusiti skoraj vse vrste posojil, ki jih želite vzeti.

- Kreditni profil - P2P platforme niso subprime posojilodajalci, vendar bodo pogosto posojila, ki jih banke ne bodo. Bremenili vam boste večje obresti, če imate pomanjkljivosti v kreditih, vendar je morda bolje, da sploh ne boste mogli dobiti posojila.

- Namen posojila - P2P platforme so veliko manj omejevalne, ko gre za namen vašega posojila. Primer je poslovna posojila. Posojilodajalec P2P bi lahko osebno posojilo za poslovne namene, medtem ko banka morda ne želi, da bi poslovno posojilo sploh, pod kakršno koli obliko.

- Enostavnost uporabe - Celoten kreditni proces se obravnava na spletu, zato vam nikoli ni treba zapustiti svoje hiše. Tudi preverjanje tretjih oseb in podpisovanje dokumentov se običajno opravita na spletu. Vse kar morate storiti je, da jih skenirate, jih nato pošljete po e-pošti ali jih prenesete na portal na spletnem mestu P2P.

- Hitrost - Pogosto se lahko ukvarjate s celotnim procesom posojila, od vloge do prejema sredstev, v manj kot dveh ali treh dneh. Nasprotno, nekatera bančna posojila lahko traja nekaj tednov ali celo mesecev, da se povlečejo.

- Nič osebnih sestankov - Nekateri ljudje se počutijo neprijetno, ko zaprosijo za posojilo, je potrebno osebno srečanje, zlasti pri banki. Takšni sestanki imajo pogosto občutek fizičnega izpita in vključujejo zahteve bančnega osebja za informacije in dokumente, zaradi katerih se vam zdi neudobno. Ko se prijavite za posojilo prek spletnega mesta peer-to-peer, ni srečanj brez oči.

- Zahteva za posojilo se obdeluje anonimno - Vlagatelji bodo videli vašo zahtevo za posojilo, vendar v postopku ne boste osebno prepoznali. Obstaja majhna nevarnost, da bo sosed, ki dela v banki, imel dostop do vaših podatkov o posojilu, ker P2P ni banka.

Ko upoštevate vse te prednosti, je dovolj preprosto, da vidite, zakaj ljudje vse bolj izberejo medsebojne vire prek lokalne banke.

Kako deluje

Vsak medsebojni posojilodajalec deluje nekoliko drugače od drugih, vendar pa obstaja nekaj skupnih korakov za postopek prijave posojila.

Na splošno gre nekaj takega:

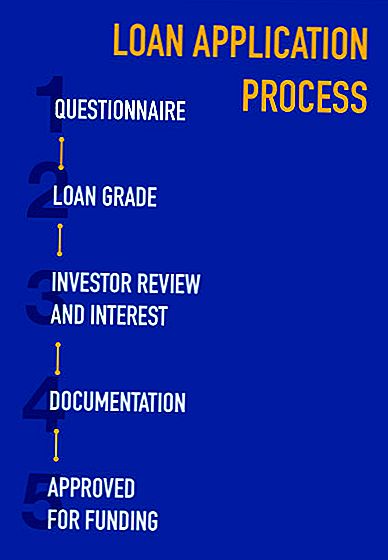

- Izpolnite kratek vprašalnik, platforma naredi "mehko kreditno potezo" in vam je dodeljena bonitetna ocena (v posamezne P2P preglede se bomo poglobili).

- Vaša posojilna poizvedba bo na voljo vlagateljem, ki bodo pregledali zahtevo za posojilo in ugotovili, ali želijo vlagati po stopnji dodeljenega posojila (ki temelji na bonitetni oceni).

- Ko se v vašem posojilu prikaže dovolj zanimanja za vlagatelje, bo vaše posojilo upravičeno financirati.

- Nato boste morali predložiti določeno dokumentacijo, kot je dokaz o dohodku in zaposlitvi, in seznam obstoječih dolgov, ki jih nameravate odplačati z novim posojilom (refinanciranje in konsolidacija dolgov sta zelo pogosta pri platformah P2P).

- Posojilo je nato prevzeto, da se zagotovi, da dokumentacija podpira vaše zahtevke v začetnem vprašalniku; paket bo odobren za financiranje ali pa bo zahtevana dodatna dokumentacija.

- Ko bo v celoti odobrena, bodo dokumenti za posojila pripravljeni in poslani vam na podpis.

- Sredstva so navadno vezana na vaš bančni račun v roku 24 do 48 ur od prejema vaših podpisanih dokumentov s platforme peer-to-peer

Čeprav se lahko zdi, da postopek traja nekaj tednov, bo dejansko zelo hitro potekal, če ste pripravljeni takoj dostaviti vse potrebne dokumente. Ker lahko ponavadi skenirate in pošljete e-poštne podatke, se lahko celoten postopek prijave skrajša na samo nekaj dni.

Odobreni zneski posojil so ponavadi od 2000 do 35.000 ameriških dolarjev, čeprav bodo številne platforme zagotovile višje zneske za različne namene - vse do višine več kot 100.000 dolarjev, odvisno od namena posojila. Običajno boste morali imeti kreditno oceno v sredini šestdesetih ali več, da bi se kvalificirali, čeprav posojila za tiste z oslabljenim kreditom postajajo bolj pogoste. Posojila običajno potekajo od treh do petih let, vendar znova prilagodijo različne vrste posojil in različne posojilne platforme.

P2P platforme običajno ne zaračunavajo pristojbin za uporabo ali katere koli različne provizije, ki jih banke navadno zaračunajo v zvezi s posojili. Toda ena pristojbina z vrstniškimi posojili, ki jo boste morali poznati, je, da običajno zaračunajo provizije za poreklo. Lahko predstavljajo kjerkoli od 1% do 5% zneska posojila, ki se navadno odtegne od prihodkov iz posojil. Torej, če ste odobreni za 10.000 $ posojilo z 2% pristojbino za originacijo, 200 $ bo odšteta od zneska posojila prihodkov, ki jih boste prejeli.

Dejanski znesek provizije za izvirno vezavo je tesno povezan z vašim bonitetnim razredom, ki ga v glavnem (vendar ne v celoti) določa vaš kreditni profil. Drugi dejavniki vključujejo obdobje posojila, namen, znesek posojila in vaš dohodek ali zaposlitev.

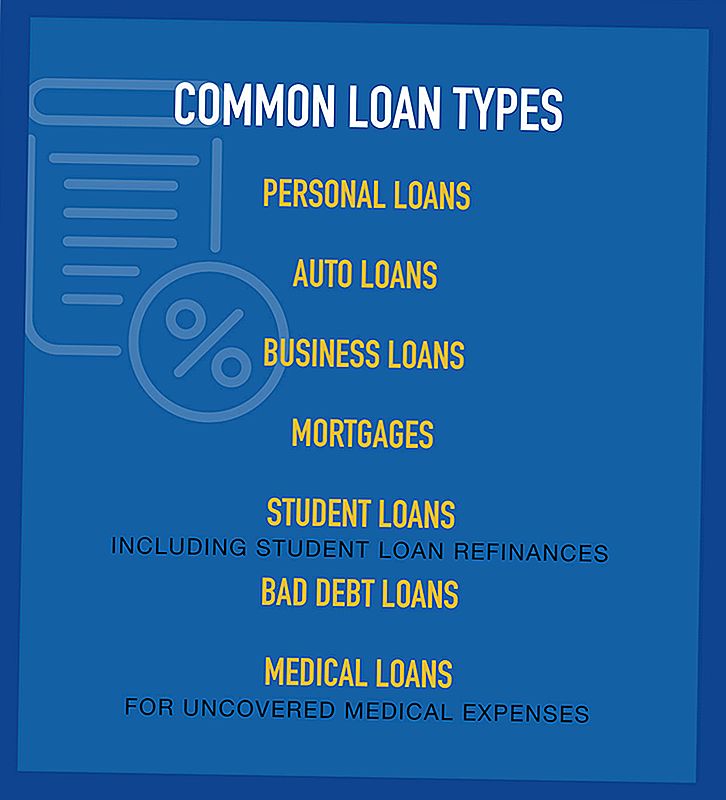

Vrste medsebojnih posojil

Ker se je število medsebojnih posojilodajalcev razširilo, imajo tudi vrste posojil, ki so na voljo prek njih.

Na voljo so skupne vrste posojil:

Vsi ti posojilodajalci ne opravljajo vseh teh posojil, v resnici pa enotna platforma običajno specializira le za eno ali dve vrsti posojil. Toda nikoli ne predvidevajte, da določena vrsta posojila nekje ni na voljo prek platforme peer-to-peer; nova spletna mesta prihajajo ves čas, nekateri pa se preselijo na prej neraziskano ozemlje.

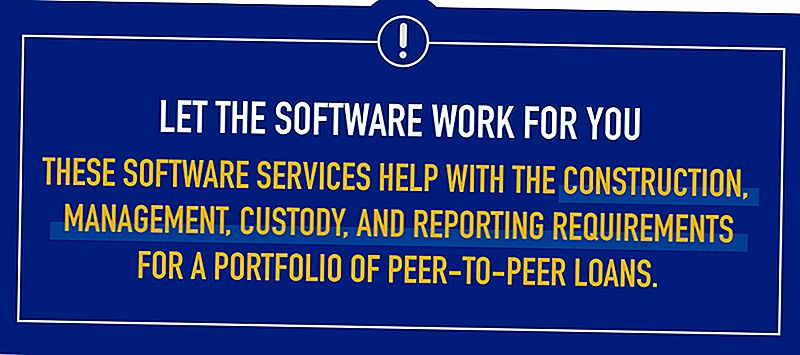

Vlaganje programske opreme

Ker postaja zanimanje za naložbe prek spletnih vrstnikov postalo bolj priljubljeno, se povečuje povpraševanje po programskih storitvah, ki lahko vlagateljem pomagajo izbrati določena posojila ali opombe, ki jih želijo vlagati. Te programske storitve pomagajo pri gradnji, upravljanju, skrbništva in poročanja za portfelj medsebojnih posojil.

Primer tega ponudnika je NSR Invest, ki je lani vstopil na trg naložbenih storitev P2P.

NSR Invest je upravljana naložbena investicijska platforma, ki nudi finančna svetovalca P2P naložbenim orodjem. Sprožili so novo generacijo programske opreme, ki omogoča finančnim svetovalcem, da vzpostavijo in upravljajo ločene naložbene račune posebej preko kluba posojil. In čeprav je nova programska oprema nova, NSR Invest dejansko sodeluje z Kreditnim klubom od leta 2011 in ima stalna razmerja z blagovnimi znamkami Prosper Market in Funding Circle.

NSR Invest je komaj sam, čeprav je nova industrija. Nekatere izmed najbolj prepoznavnih medsebojnih storitev za vlaganje v tovrstne storitve vključujejo:

- Posojilni robot

- BlueVestment

- Peer Trader

- PeerCube

Vsako od teh podjetij dejavno prizadeva izboljšati naložbene izkušnje na platformah P2P. In kot to počne, bo samodejno posodabljanje in učinkovitejši postopek posojanja.

Kljub dejstvu, da se v ZDA le nekaj let dogaja, da se medsebojna posojila dogajajo, praksa hitro narašča. Ker se splošna udeležba poveča, skupaj z različnimi vrstami posojil, s katerimi bo industrija delovala, bodo posojilodajalci med posamezniki ponudili resno konkurenco bankam, ko gre za posojila.

Toda prihodnost je že tu, saj je več sto tisoč ljudi že zajelo posojila preko številnih platform, ki se ukvarjajo z enakim obravnavanjem. Ste ga že poskusili uporabiti, bodisi kot investitor ali posojilojemalec?

Priljubljene Objave

Love Kids? Dobro z angleščino? Ta družba najema Online ESL Tutors

Ne boste verjeli okusom krompirjevih čipov Ljudje se nagibajo k zmagi $ 1M

Iščete zaposlitev na ravni vstopa? Teh 10 podjetij najema tisoče ljudi

Želite delati od doma? U-Haul zaposluje zaposlene s krajšim delovnim časom po vsej državi

To je lahko najboljša praksa. Bodite plačani za potovanje in pijte pivo

Objavi Svoj Komentar