Moja najnovejša moja stranka se je znašla v zelo zanimivem položaju.

Moja stranka in njen mož sta imela zelo čedne pokojnine, ki so jim več plačevala v upokojitvi, kot jih je bilo med delom. Vsak mesec so imeli presežek in so del tega dali v varčevalni račun, ki ga najverjetneje nikoli ne bodo porabili.

Poleg pokojnin sta oba imela tudi račune, odložene za davek - v tem primeru so bili 403 (b) s -, ki so vedeli, da ne bodo nikoli porabili. Mož ni potreboval računa, vendar ga je rad imel za dodatno porabo za "za vsak primer".

Ženska pa je vedela, da je nikoli ne bo porabila, in ker sta imela dva fanta z dvema vnukoma, ki so želeli pomagati plačati šolske in druge finančne potrebe, ko so odraščali, so se zanimale, kakšne možnosti je morala prenesti naprej več.

Vedela je, da so bile zahtevane minimalne distribucije le eno leto in da bi bila prisiljena vzeti denar, ki je ni potrebovala. Ni bila prepričana, kakšne so bile možnosti, zato se je sestala z mojo ekipo, da bi ugotovila, kaj bi lahko storila.

Spodaj je primer vzorec primera, ki se ukvarja z različnimi možnostmi, ki bi jih morda imeli tisti, ki bi želeli vzeti upokojitvene dolarje, ne glede na to, ali gre za 401 (k), 403 (b), odloženi odškodninski načrt ali 401 (k) večja nadomestila za smrt ali dedovanje upravičencem. Pogledali bomo pet različnih možnosti, ki smo ji jih dali, da bi videli, kateri je najbolj smiseln.

Možnost 1: Storite ničesar

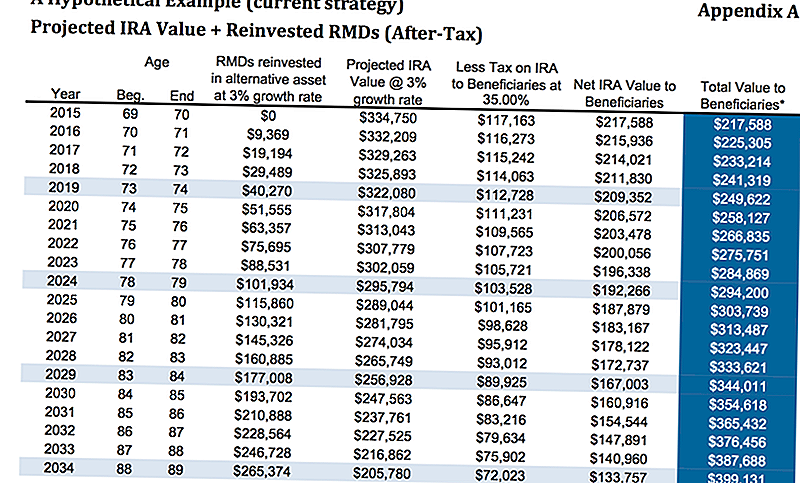

Denar je bil trenutno v 403 (b), kjer sta dve tretjini računa imeli fiksno rente, ki je plačevala približno 3%. Seveda ji ni treba storiti ničesar z denarjem. Želeli smo ji pokazati, kaj bi to želelo v primeru, če se ji nekaj kaj zgodi.

Ob predpostavki, da bo stopnja rasti 3% in 35% davka v starosti 80 let, bo prenesla približno 313.487 $. To predpostavlja, da je vložila zahtevane najmanjše porazdelitve in 3% zaslužila za te premoženje po davčni stopnji, kot sem že omenila že pri 35%. To ne predpostavlja, da upravičenci izkoristijo možnost raztegovanja, če jo zavijejo v tradicionalno IRA ali LendingClub IRA.

Po članku MarketWatch je ena študija ugotovila, da tretjina ljudi, ki so prejeli dediščino, ni imela nobenega prihranka - v resnici je imela negativne prihranke - v dveh letih po prejemu dediščine (in čeprav spodnja slika je točna, je možno da bodo otroci vseeno lahko pihali skozi denar). Če izberejo možnost "stretch" IRA, tukaj je, kako bi bilo izračunano.

Dajte mi trenutek, da vam razložim možnost "stretch" IRA. To je precej preprost koncept.

Vidite, ko nekdo, ki ni zakonec, podeduje IRA, so potrebne najmanjše razporeditve, ki jih je treba prevzeti med trajanjem preostale življenjske dobe osebe. Očitno bo starejša oseba imela krajše preostalo število let, dokler ne doseže starosti pričakovane življenjske dobe (resnično starostna doba smrti) kot mlajša oseba.

Tu je na voljo možnost "stretch" IRA. Tisti z IRA se lahko odločijo za imenovanje mlajših upravičencev namesto starejših, tako da se lahko sredstva hranijo v IRA v daljšem časovnem obdobju.

Opcija "stretch" IRA omogoča upravičencem, da izkoristijo davčno odlog in da tudi denar zadržijo v naložbenem računu, tako da lahko sčasoma rastejo. To daje mlajšim upravičencem, ki jim je bila izbrana večja prilagodljivost pri izbiri, kaj želijo storiti.

To je precej preprosta ideja, ki deluje, vendar obstaja veliko drugih možnosti. . . .

Možnost 2: Nakup renta z izboljšanim smrtnim izidom

Analizirali smo, kako bi izgledalo, če ne bi storila ničesar. Naslednja možnost, ki jo bomo preučili, je, če je kupila rento z izboljšanim smučarskim voznikom.

Upoštevajte, da bodo različne anuitete imele različne izboljšane voznike smrti. Izboljšani vozniki smrti bodo dodatni stroški poleg vseh notranjih stroškov, ki jih ima renta. Primer, ki ga gledamo, je rentna renta, tako da ni notranjih stroškov na podračunih, povečan smrtni dobiček pa je 0,55%.

Zaradi preprostosti bomo zapustili ime zavarovalnega ponudnika, saj se te vrste kolesarjev nenehno spreminjajo.

V prvi ponazoritvi gledamo na 0-odstotno stopnjo rasti glavnice, vendar se bo voznik smrtnih koristi v primerjavi s prvotno premijo združil s 4% na podlagi začetne naložbe v višini 325.000 dolarjev, pri čemer bi imela pri starosti 80 let 345.935 dolarjev korist od smrti nad 112.518 $ umikov od njenih zahtevanih najmanjših porazdelitev, ne da bi domnevali, da so ti sploh rasli.

Samo v tem scenariju bo imela približno 456.000 dolarjev, da prenese na svoje dediče v primerjavi s 313.000 dolarji zgoraj. Kot vidite, je to precej pomemben skok.

Če pogledamo na hipotetično rast v višini 5,5%, zdaj vidimo, da bi bil napredovalec smrtnih koristi v starosti 80 let 484.140 $, skupaj z nakopičenimi 175.000 $ za skupno korist od smrti približno 659.000 dolarjev.

Upoštevajte pa, da bi morali biti davki, ki jih je treba plačati na delu za nadomestilo smrti, tako da bi zmanjšali neto znesek, ki je bil prenesen na dediče.

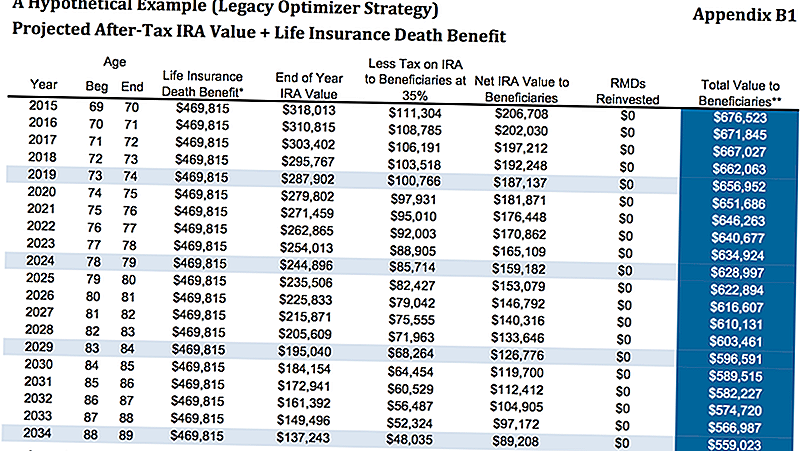

Možnost 3: za nakup življenjskega zavarovanja uporabite IRA RMDs

Kot smo razpravljali, je bila stranka leto in pol od tega, da je morala vzeti zahtevane minimalne porazdelitve. Vedela je, da ji ne potrebuje denarja, zato si je želela videti, kam bi lahko premaknila denar, da bi bolje povečala svoje otroke in vnuke.

Druga možnost je, da zapusti IRA, kjer je, nato pa ob zahtevanih najmanjših razdelitvah kupi trajno življenjsko zavarovanje. V tem primeru gledamo na individualno življenjsko politiko, ki je zajamčena z nobenim zakonom.

Kot lahko vidite spodaj, predvidevamo, da je 5-odstotna stopnja umika IRA v višini 16.250 dolarjev bruto minus 25% davkov enaka neto letnemu umiku 12.188 $. Ta znesek se nato uporablja za nakup ene od vrst trajnega življenjskega zavarovanja, ki ji bo dala zagotovljeno dajatev brez davka na dohodek v višini 469.815 $.

Če pogledamo grafikon spodaj, dodatek B1, pri starosti 80 let, med preostalim zneskom v njenem IRA in brez davčne olajšave za smrt, bi skupna vrednost upravičencem znašala 616.607 $.

Seveda je to odvisno od tega, ali bi se lahko uveljavljala za trajno politiko, vendar v trenutnem stanju ne bi imela nobenih vprašanj o odobritvi. Čeprav se to morda zdi najboljša možnost, poglejmo še en primer.

4. možnost: Nakup renta z EDBR + življenjskim zavarovanjem

Podobno kot druga možnost, kupujemo enako rente z voznikom za izboljšano smrtno korist, nato pa vzamemo umike in jih uporabimo za nakup trajnega življenjskega zavarovanja.

Obstaja nekaj različnih načinov, kako to lahko storimo, vendar bomo zaradi preprostosti kupili isto politiko življenjskega zavarovanja.

Z anuiteto, ob 5,5-odstotni stopnji rasti, bi bil višji znesek nadomestil za smrt 489.000 dolarjev. Po odbitku približno 35% davka, ki bi znašal 317.000 $ plus 469.000 $ za 786.000 $ neto za njene dediče.

489.000 $ po 35% davku = 317.000 $. 317.000 $ + 469.000 $ = 786.000 $.

Možnost 5: Nakup SPIA + življenjsko zavarovanje

Končna možnost, ki smo jo pokazali, je bila uporaba IRA za nakup SPIA, sicer znanega kot takojšnja rentna premija za enkratno premijo. Nato bomo uporabili izplačilo rente za nakup življenjskega zavarovanja. S tem bi ji zagotovili 675.251 ameriških dolarjev brez nadomestila za smrt.

Ena slaba strategija je bila, ko smo kupili SPIA, izgubljamo nadzor nad denarjem. V zgornjih primerih z rentno rento, čeprav je imela desetletno pogodbeno obdobje, je še vedno imela nekaj nadzora in ji je bilo dovoljeno odvzeti približno 10% letno brez kazni.

Z odločitvijo, da bi šla s SPIA, bi dobila višjo korist od smrti, čeprav ne toliko več, in bi izgubila nadzor nad velikim delom upokojitve.

To je strategija, ki smo jo najmanj priporočili, vendar smo jo želeli pokazati, da bi lahko videla, ali želi prenesti brez davka brez življenjskega zavarovanja.

Zapiranje misli

Kot lahko vidite, je imela kar nekaj možnosti, da bi jo lahko izbrala. Verjamemo, da bi te možnosti predstavljali našim strankam, ker želimo, da vedo ne samo kaj mi mislijo, da morajo storiti, ampak zakaj menimo, da bi morali imeti posebno možnost.

Poleg tega predstavitev različnih možnosti nam daje priložnost, da odkrijete več o naših strankah. Mnogokrat, ko naše stranke iščejo možnosti, lahko eden od prednosti ali slabosti določene možnosti vzbudi premislek, ki spreminja enačbo.

Na primer, če stranka želi polno kontrolo nad svojim denarjem, očitno ne bi želeli izbrati nakupa SPIA. Morda ne zavedajo tega - v nekaterih okoliščinah - povečanje koristi za upravičence lahko izgubi nadzor nad svojim denarjem, kar nam pomaga zmanjšati osredotočenost.

Na koncu smo predlagali možnost # 4 za našo stranko. Katera možnost vam je všeč? Kaj bi izbrali za sebe? Sporočite nam v komentarjih!

Shrani

Shrani

Shrani

Priljubljene Objave

Peer to Peer posojila za ljudi z Bad Credit

Zakaj bi morali redno preverjati vaše kreditno poročilo?

Kako zaznati in poročati o zlorabi finančnega starega

Kako obnoviti svoj kredit po ločitvi

Želite kupiti hišo? Bolje imeti dober kreditni rezultat!

Objavi Svoj Komentar