To je gost posta, da bi začeliOperacija: #investNOW kjer navdihujem milijon ljudi, da bi začeli vlagati vase. Ta objava prihaja od Barbare Friedberga od BarbaraFriedbergPersonalFinance.com

Nikoli prej, preden sem povedal osebno investicijsko zgodbo

Ko sva se z možem prvič poročila, sva bila zelo omejena. Preselili smo se iz Ohaja, da bi šel v zelo drago diplomsko šolo in nisem imela službe!

Sčasoma sem dobil službo kot karierni svetovalec in administrator za študentske zadeve na Univerzi v San Diegu.

Njegova šolanja je bila približno 1/3 moje bruto plače. Na srečo smo imeli nekaj prihrankov za pomoč pri stroških.

Ta zgodba pojasnjuje, kako smo uspeli vlagati v majhno plačo in končno povečali našo začetno naložbo več kot 6-krat.

Vložni kurilec

Moj prvi uvod v 403 (b) je bil prek mojega delodajalca. Odločil sem se, da prispevam največjo dovoljeno z zakonom, čeprav sem vedel, da ne moremo živeti na preostali del moje plače.

Ležal bi, če bi rekel, da nismo zamudili prispevka za pokojninski načrt 800 $ na mesec, ker smo to storili.

In tega ne bi mogli storiti, če se v preteklih letih nismo prihranili malo, da bi nam pomagali preseči.

Je bilo to noro ali ne?

Moje razmišljanje je bilo, da bi se potopil v prihranke, da bi lahko po potrebi pokrili naše življenjske stroške in živeli bomo kar se da poceni.

Nismo se sposodili za šolanje mojega moža in vsak mesec smo v celoti izplačali kreditno kartico. V teh prvih dveh letih šolanja, preden je moj mož začel delati s polovičnim delovnim časom, so bili časi težki. (Stranka, eno leto smo bili na igrišču in dovolj smo dobili dovolj za plačilo za eno leto šolanja)

Naša zabava je bila sestavljena iz večerne večerje s prijatelji ali srečno uro v lokalnem Tio Leu, kjer vam en pijač omogoča, da si privoščite prijeten bife piščančjih kril, tacos in prigrizkov. To je bila naša večerja. V video trgovini smo najeti filme za 1,00 evra (da, čez dan ste morali iti v trgovino in najeti film).

Bilo je veliko mesecev, ko smo se pomaknili v naše prihranke, ker smo mi prenesli 900 dolarjev na mesec iz moje plače v naš TIAA-CREF 403 (b), moja bruto plača pa je bila samo okoli 3000 dolarjev na mesec. Ker se je moja plača povečala, sem povečal prispevek računa do najvišje dovoljene ravni po zakonu.

Investicijska izplačila

Moj delodajalec sploh ni prispeval k temu računu.

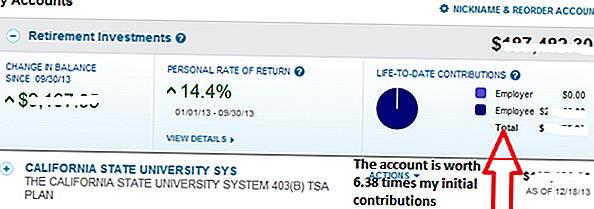

Od začetka devetdesetih do danes se je račun povečal za 6,38-krat. Vsak dolar, ki sem ga prispeval pred 20 leti, je danes vreden 6,38 dolarja.

Ko sem zapustil to delo, še nikoli nisem prispeval k temu računu. Pravzaprav nisem niti spremenil dodelitve sredstev tega računa, ki je bil 25% naložen v fiksno donosno rento TIAA in 75% v delniški sklad CREF.

Obvestilo o 14,4-odstotnem donosu od januarja do septembra 2013. To je bilo nižje od donosa, ki smo si ga zaslužili, če bi dodelitev sredstev imela več naložb v delnice in manj fiksna. Ampak za nas, želim ohraniti odstotek našega celotnega portfelja razpršeno v gotovino in obveznice, da se izenači nestanovitnost, čeprav to ovira dolgoročne donose.

Moč vlaganja zdaj

V zadnjih 20 letih, odkar sem zapustil to službo, so se zgodili časi, ko se je vrednost tega računa zmanjšala in druga obdobja, ko se je povečala. Kot priporoča John Bogle, nisem posvečal veliko pozornosti vrednosti, ker nisem nameraval umakniti sredstev.

Če ne bi sprejeli odločitve, da se finančno borimo v teh letih, ne bomo imeli razpoložljivih sredstev, ki jih imamo danes.

Osebno razkritje

Da bi bil povsem iskren, je preselitev iz Ohia v Južno Kalifornijo bila precej kulturnega šoka. Kot deklica "navzdol na zemljo", ki ni preveč obsedena z modnimi avtomobili itd. Cal. okolje je šok. Povsod, kjer ste se obrnili, je bil še en luksuzni avto. Nastopi so bili zelo pomembni!

To se mi ni zdelo slabo, medtem ko sem vozil svoj Chevy Cavalier, vendar me je presenetil.

Vedel sem, da želim sčasoma postati bogat, in razumel sem, da je način varčevanja in vlaganja prišel tja. No, varčevanje, vlaganje in seveda gradnja naših zaslužkov.

Užival sem v življenjskem slogu in spoznal, kako srečni smo bili, da živimo v prelepi južni Kaliforniji. Jaz bi lagal, če bi rekel, da ni bilo časa, ko sem si želel, da bi imeli več razpoložljivega dohodka :). Na splošno pa cenim naše nekdanje finančne odločitve, saj danes vidim veliko poplačilo.

To je dejalo, mislim, da ne bi mogli izpolniti svojih finančnih ciljev tako enostavno, da se ne bi odločili za prehod na bolj ugoden kraj za življenje, medtem ko dvignemo hčerko.

Resnična skrivnost bogastva

Ta preprost grafikon prikazuje moč, da zapustite svoj denar na trgih in pustite, da je sestavljena. To je vrednost 1 penija podvojiti vsak dan za mesec. Na dan 31. dan je podvojitev sredstev prejšnjega dne enaka več kot 10 milijonov dolarjev.

Čeprav ne boste našli 100-odstotnega povratek kjerkoli legitimno, opazite, kako je trajalo kar nekaj časa, da bi resnično koristili povečano rast.

Nadaljevali smo z največjim prispevkom k našim penzijskim računom na delovnem mestu, IRA's, Roth IRA in računu 529 College Savings. Nič nas ni odvrnilo od našega agresivnega varčevanja in vlaganja. Ker je naš dohodek rasel, se je naš življenjski slog izboljšal, vendar nikoli ni bil "na vrhu". Do nedavnega smo doživeli eksplozijo rasti iz naših sestavljenih naložb.

Vsi naši starejši računi kažejo isto vrsto rasti, kot je ta začetni račun TIAA-CREF za upokojitev na delovnem mestu. Čeprav, v tistem času ne bi verjel v to, dlje časa pustite svoj denar na trgih, večja je rast.

Čas na trgih, celo več kot donosnost naložb, je največji napovedovalec bogastva pri vlaganju. Dejansko je Albert Einstein nekoč komentiral, da je mešanost zanimanja eno največjih čudes sveta.

Naložbena pravila za gradnjo premoženja

Čas na trgih je najbolj dragoceno blago, ko gre za naložbe. Če se denar na trgih pusti rast, se lahko prispevki za začetni račun pomnožijo. Pazite, da je denar vložen za krajše obdobje in manj časa, da se vsota poveže. Tudi če se odločite za širitev v druge naložbe, kot je posojanje p2p s posojilnim klubom ali z Motif Investing, se prepričajte, da imate čas na svoji strani, ko to počnete.

Odločite se, ali ste pripravljeni sodelovati. Sedaj in kasneje ne moreš imeti vsega. Vprašajte se, če ste zdaj pripravljeni nekaj žrtvovati za verjetnost, da boste imeli kasneje.

To je gost posta Barbara Friedberg, MBA, MS, je vodja portfelja, nekdanji univerzitetni finančni inštruktor in založnik spletne strani za naložbe, Barbara Friedberg Personal Finance.com.

Shrani

Priljubljene Objave

Kako narediti četrtletno ocenjeno davčno plačilo

Kako zaslužiti 7 več tokov prihodkov

67 domače poslovne ideje, ki jih je enostavno začeti

Načrtovanje kratke prodaje? Zakaj morate zaključiti zaključek transakcije pred koncem leta

5 Nasveti za začetek poslovanja

Objavi Svoj Komentar