Naslednji članek vsebuje affiliate povezave, zaradi katerih lahko zaslužim provizijo.

Vlaganje stavke se boji v srce mnogih ljudi. Zakaj? Ker menijo, da je zapleten, dolgotrajen in preveč tvegan za svoje okuse.

Hkrati mnogi od teh ljudi verjamejo, da morajo globoko vnašati v svojo prihodnost. Razumejo pokojnino. Vedo, da morda ne bodo mogli ustvarjati dohodka za vedno.

Dve relativno novi storitvi iščejo enostavno in samodejno vlaganje: Boljše in Wealthfront. Imenovani "robo-svetovalci", ta podjetja zagotavljajo zmogljive spletne storitve, ki veliko vlagajo v strah.

Medtem ko morda ne zagotavljajo enake ravni osebne podpore, ki jo želijo mnogi vlagatelji, njihove prednosti padejo v svoje slabosti v očeh vedno večjega števila vlagateljev.

Samo zato, da se zavedate, imam račun za boljšo raven, vendar nimam računa Wealthfront. Vseeno bom pregledal nekatere lastnosti vsakega od njih in si lahko določite, katera družba je prava za vas.Kaj je Robo-svetovalec na prvem mestu?

Robo-svetovalci so investicijski svetovalci, ki so v glavnem na spletu in avtomatizirajo večino investicijskega procesa. Evo, kako deluje. . . .

Namesto da sedite s finančnim svetovalcem, da bi razpravljali o vaših osebnih naložbenih ciljih, greste na spletu. Tam vam lahko svetovalec za robo zahteva nekaj informacij o vaših ciljih in določi vašo toleranco za tveganje.

Ko je začetni postopek nastavitve končan in ste povezali svoj bančni račun s storitvijo, se naložba zgodi samodejno. Avtomatizirate lahko, kako pogosto se denar potegne z vašega bančnega računa in naloži, in vaše naložbe določi programiranje programske opreme z uporabo številnih meril.

Ker so robo-svetovalci na spletu in avtomatizirajo večino naložbenega procesa, lahko ohranijo strukturo provizij nižjo od številnih tradicionalnih finančnih svetovalcev.

Na nekatere načine so tradicionalni finančni svetovalci podobni robo-svetovalcem, saj mnogi od njih ponujajo načine za sledenje vaših naložb na spletu.

Glavna razlika pa je, da robo-svetovalci samodejno izvedejo trgovanje prek preprogramirane programske opreme, medtem ko bodo tradicionalni finančni svetovalci to storili ročno.

Kakorkoli, delo se opravi, vendar je pomembno razumeti te razlike.

Ker se tradicionalni finančni svetovalci srečujejo s strankami iz oči v oči in ročno izvedejo posle, pogosto imajo poslovno strukturo, da popolnoma prilagodijo portfelj svojih strank in sprejmejo zelo specifične zahteve. Ta možnost morda ni na voljo pri svetovalcih.

Vendar pa bodo robo-svetovalci pogosto dovoljevali vlaganje majhnih količin denarja, za razliko od številnih finančnih svetovalcev.

Zdaj, ko na splošno razumeš, kako delujejo robo-svetovalci, poglejmo na Betterment vs. Wealthfront.

Boljše

Boljše je največji svetovalec na trgu, zato je razumljivo, zakaj. Oglejmo si štiri ključna področja, ki so pomembna za vlagatelje, in si oglejte, kako se Betterment združi.

Storitev za stranke

Ena najpomembnejših značilnosti naložbe je storitev za stranke. In glede tega, Betterment prinaša. Imajo elektronsko pošto, klepet in telefonsko podporo, tako da lahko govorite z resničnimi ljudmi. Imajo tudi priročen center za podporo, ki vam omogoča, da takoj odgovorite na številna najpogostejša vprašanja.

Druga velika prednost Bettermenta je njihova sposobnost, da vam svetujejo za vašo posebno situacijo. Jon Stein, direktor podjetja Betterment, je najbolje rekel:

Ena glavna stvar, ki nas ločuje od drugih robo-svetovalci, je naša osredotočenost na svetovanje strankam. Na primer, naša funkcija načrtovanja upokojitve, RetireGuide ™, upošteva celotno finančno sliko. Pogledamo zunanjo premoženje, položaj bivanja, ugodnosti socialnega zavarovanja, kje se želite upokojiti itd. Glede na vaše osebne podatke vam svetujemo, kako morate varčevati, da bi dosegli udobno upokojitev. Povedali vam bomo, s čimer naj vnesete 401 (k), kaj želite obračunati v obdavčljivem računu, kaj vnesti v IRA in kakšno vrsto IRA. To je vrsta nasveta, ki ga vsakdo potrebuje in ga lahko brez težav prenesemo prek naše platforme.

To je neverjetno. Pravzaprav se to nanaša na enega od razlogov, zakaj bi nekdo želel ostati pri tradicionalnem finančnem svetovalcu: dobiti osebni nasvet. Pot do Bettermenta!

Uporabniški vmesnik

Uporabniški vmesnik v podjetju Betterment je eden izmed najbolj privlačnih razlogov za uporabo storitve. Slasten je. Z drsniki in gumbi ter grafikoni, ki se gibljejo, ko prilagajate vhode, boste dobili informacije, ki jih boste potrebovali za sprejemanje pametnih odločitev v bliskavici.

Boljše očitno vlaga v svoj uporabniški vmesnik in skrbno razmišlja o tem, kaj je pomembno za vlagatelje. Res je, da je veselje za uporabo.

Če ste novi, ki vlagate v splet z robo-svetovalcem in ste malo zaskrbljeni zaradi morebitnega pomanjkanja nadzora, ne bodite. Na dosegu roke boste imeli vse, kar potrebujete.

Naložbe

Boljša uporaba uporablja ETF in ETF v svojih portfeljih. ETF-ji ali skladi, s katerimi se trguje na borzi, so vrednostni papirji, ki trgujejo kot navadne delnice na borzi. Ta sredstva so znana po svoji prožnosti in nizkih stroških.

Strategija Bettermenta je zagotoviti, da njihovi vrednostni papirji ETF dajejo svojim strankam izpostavljenost celotnemu trgu ZDA z rahlim nagibom do vrednosti in majhnih zalog. Navajajo, da je ta nagib dolgoročno premagal trg.

Glede na vaše strpnost ali naložbene cilje, bo Betterment dodal, kar verjame, da je ustrezna dodelitev sredstev delnicam in obveznicam v vašem portfelju. Ker povečate svojo toleranco za tveganje, boste našli več zalog, ki se priporočajo. Ker zmanjšujete tveganje, boste našli več obveznic. Prilagodite lahko ciljno dodelitev, ponovnega uravnoteženja pa se samodejno izvede.

Cenitev

Cenovna ugodnost za storitve Bettermenta, tako kot drugi robo-svetovalci, je precej nizka.

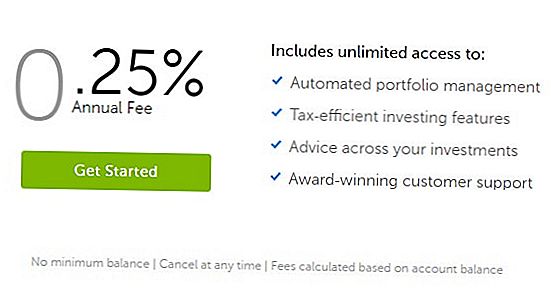

Betterment je nedavno posodobil svojo cenovno strukturo, da bi bilo super preprosto. Medtem ko so imeli tri ravni cen, zdaj zaračunajo nizko 0,25% letno pristojbino na vašem računu. Ta provizija se zaračuna, dokler nimate 2 milijona dolarjev naložb z njimi. Po tem ni dodatnih stroškov.

To so precej nizke cene (primerljive z glavnimi vzajemnimi skladi, kot je Vanguard). Plus, Betterment nima minimalnega depozita ali bilance. To je super za tiste, ki želijo vreči v nekaj dolarjev za začetek.

Oglejmo si še Wealthfront naprej.

Wealthfront

Wealthfront, z več kot petimi milijardami sredstev v upravljanju, zagotovo ni majhen kandidat. Na nekaj načinov so zgradili zelo uspešen posel in se razlikovali od drugih robo-svetovalcev. Oglejmo si.

Storitev za stranke

Storitev za stranke je na voljo tako, da jim pošilja sporočilo in so resnično dobre pri odzivu prek Twitterja. Lahko jih dosežete po telefonu, vendar so strukturirane, da se odzovejo na spletu.

Wealthfront se ponaša zase, da se jim ni treba obrniti. So edini svetovalci, ki ponujajo naložbe in finančno načrtovanje s svojo programsko opremo. Njihov model je, da je enostavno upravljati vaše naložbe neposredno iz telefona in ne potrebujete osebnega stika, da bi se stvari končale.

Njihove odjemalske storitve so zaposleni s strani licenciranih investicijskih strokovnjakov in so zelo hitri, da se odzovejo.

Vodijo jih tudi raziskovalna skupina za naložbe, ki jo podpirajo sedmi doktorji znanosti iz vrhunskih ustanov, kot so Harvard, Princeton in Yale.

Uporabniški vmesnik

Wealthfront opisuje svoje naložbene izkušnje kot preproste in elegantne. Čeprav nisem videl njihovega uporabniškega vmesnika, nimam nobenega dvoma, da je kot ostalo na svoji spletni strani.

Ena slika na svoji spletni strani prikazuje odsek, imenovan "Pregled portfelja", z grafiko, ki daje priporočila za vlagatelja. Vsekakor bi ga opisal kot preprost in eleganten.

Mislim, da ne boste imeli veliko težav glede uporabniškega vmesnika Wealthfront.

Naložbe

Wealthfront ponuja prilagojene in globalno razpršene naložbene portfelje indeksnih skladov. Na podlagi sodobne teorije portfelja so zasnovane tako, da se prilagodijo vašemu osebnemu tveganju, medtem ko ostanejo raznolike in davčno učinkovite.

Ena opomba o oceni tveganja. Namesto da bi prosili nekaj ducat vprašanj, ki so jih postavili tradicionalni svetovalci, Wealthfront uporablja raziskave vedenjske ekonomije, da bi s samo nekaj vprašanji opredelili strpnost do tveganja svojih strank. Zdi se, da so naredili domačo nalogo.

To bi lahko pričakovali od dobrega svetovalca.

Rob Berger je na DoughRoller.net intervjuiral Adam Nash, nekdanji predsednik Wealthfronta. V članku Rob piše, da Adam opozarja na premoženje Wealthfronta do ciljnih sredstev, ki po Adamu ne upoštevajo preference vlagateljev in toleranco tveganja. Pri tem leži moč Wealthfronta.

Cenitev

Wealthfront je naredil resnično potrebo po vodenju industrije z njihovim modelom oblikovanja cen.

Prvič, Wealthfront bo upravljal svoje prvih 10.000 $ brezplačno. Ja, to je prav, zastonj. Za tiste, ki šele začenjajo vlagati, to je velika stvar. Vendar pa je minimum 500 $.

Po prvih 10.000 $, imajo letno svetovalno pristojbino 0,25%. To je to. Nobenih drugih ravni. Precej enostavno.

To naredi Wealthfrontju robo-svetovalcu, da gre za, če ste investitor s samo omejenim skladom, da bi začeli.

Betterment vs. Wealthfront

Naj povzamemo nekatere ključne razlike med Betterment in Wealthfront.

Ko gre za dajanje finančnih nasvetov in storitev za stranke, se zdi, da je družba Betterment razmišljala o številnih značilnostih, ki jih potrebujejo vlagatelji. RetireGuide ™ daje svojim strankam avtomatizirane nasvete, ki svojim vlagateljem pomagajo ugotoviti, koliko prihraniti in vlagati v upokojitev. In še enkrat, lahko vedno govorite s predstavnikom Betterment preko telefona.

Wealthfront je v celoti podprl spletno platformo za svetovanje pri finančnem načrtovanju. To se doseže s platformo Path. Pot je v celoti prilagodljiva in se poveže z vsemi vašimi računi za bančne in posredniške banke, s čimer dobite popolno sliko o vaših financah, ne da bi morali vzpostaviti telefonski klic ali se osebno srečati s finančnim svetovalcem. Platforma vam omogoča, da vidite učinke različnih spremenljivk na vaše življenjske cilje, da bi dobili odgovore na vprašanja takoj.

Uporabniški vmesniki na obeh platformah bodo zadovoljili večino vlagateljev. To so visokotehnološka podjetja in tam res ne bi smelo biti težav.

Naložbene strategije med Wealthfront in Betterment so podobne, čeprav se zdi, da Betterment oglašuje svoj nagib do vrednosti in majhnih zalog. Še enkrat, bi bilo verjetno pametno izbrati eno podjetje.

Eden ključnih področij razlik je cena. Če ste le začeli vlagati, in ne vidite, kako dosežejo ravnovesje v višini 10.000 ameriških dolarjev kmalu, Wealthfront ponuja boljšo ponudbo. Če pa imate več kot 2 milijona dolarjev, ki bi jih želeli investirati z enim od dveh svetovalcev (ali mislite, da boste kmalu dosegli to ravnovesje), bi bila Betterment najboljša izbira za vas. To, seveda, ne presega njihovih različnih pristopov k naložbam.

Ne pozabite: samo zato, ker so pristojbine za robo-svetovalce majhne, ne pomeni, da niso pomembne. To počnejo. Takse se ponavljajo. To se poveča s časom in omejuje tudi vašo sposobnost, da zaslužite denar s tistim, kar je prej imel vaš denar. Še vedno pa je treba plačati pristojbine, če dobite dovolj vrednosti iz posla.

Torej, kaj je bolje? Boljše ali bogastvo? No, res ni jasen zmagovalec, zato smo za Betterment naklonjeni enostavni uporabi in izjemno storitvami za stranke. Tako so "boljša" izbira. 🙂

Poglej Boljše in Wealthfront in odločite, katera je najboljša za vas.

Objavi Svoj Komentar