To je proračunska sezona v Washingtonu in naraščajoči proračunski primanjkljaj ostajajo v ospredju gospodarstva in finančnih trgov. V ponedeljek, 1. februarja, je administracija Obama predlagala proračunski paket v višini 3,8 bilijona dolarjev, kar bi povzročilo nadaljnje povečanje proračunskega primanjkljaja na 1,6 trilijona dolarjev, kar je precej več kot 1,3 trilijonov dolarjev, ki jih je prejšnji teden napovedal nestranski kongresni urad za proračun (CBO) . Čeprav je bilo pričakovati povečanje proračunskega primanjkljaja, je predlagani proračun predsednika pokazal obstojne in še vedno znatne primanjkljaje v prihodnjih letih (graf 1). Ta razmeroma slaba obetava je posebnega pomena za vlagatelje obveznic, saj se primanjkljaji financirajo z izdajo obveznic državnih obveznic. Zapisovano izdajanje zakladniških instrumentov je že skoraj leto dni življenje na trgu obveznic, vendar se vlagatelji še naprej sprašujejo, kakšni primanjkljaj bo vplivalo na raven obrestnih mer.

Primanjkljaji in obrestne mere - graf 1

Investitorji Strah

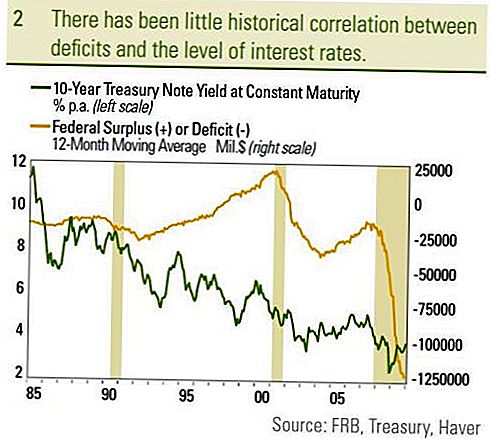

Vlagatelji se bojijo velikega in naraščajočega primanjkljaja zaradi vse večjega obsega dolga, potrebnega za financiranje primanjkljaja. Ker se znesek dolga raste, se vlagatelji bojijo, da bo množično izdajanje dolga zahtevalo višje in višje obrestne mere, da bi pritegnile zadostno povpraševanje vlagateljev. Ne samo to bi lahko privedlo do višjih obrestnih mer in nižjih cen za obstoječe investitorje obveznic, vendar bi višje obrestne mere lahko odvračale od naložb zasebnega sektorja, kar bi lahko v splošnem zaviralo gospodarsko rast v celoti. Kako se zasebni sektor in finančni trg odzivata na primanjkljaje, je še vedno vir razprave med ekonomisti, vendar pa zgodovina trga kaže malo korelacije med primanjkljaji in stopnjo obrestnih mer [graf 2]. Ker se je primanjkljaj začel poslabševati konec leta 2000 do leta 2003, so se obrestne mere dejansko zmanjšale. Ker se je primanjkljaj zmanjšal od leta 2003 do leta 2007, je 10-letni donos zakladnice pokazal skromno navzgor usmerjenost navzgor, kar je v nasprotju z mnenjem vlagateljev. Poleg tega, ker se je federalni primanjkljaj nedavno v zadnjem času začel močno povečevati kot odziv na spodbujevalne ukrepe za odpravo velike recesije, je 10-letni donos zakladnice nižji. Primerjava proračunskega primanjkljaja kot odstotka BDP v desetletnem donosu zakladnice je koristna, saj zajema obseg primanjkljaja (ali presežka) v smislu proizvodnje, ki ga proizvaja gospodarstvo, in to primerja s stroški za servisiranje nacionalnega dolga . Ta ukrep tudi ne povzroča opaznega razmerja med primanjkljajem in obrestnimi merami. Primerjava zveznega presežka, ki se je začela pod nekdanjim predsednikom Clintonom, je morda najbolj opazna.

Zvezna vlada je delovala v presežku od začetka leta 1998 do začetka leta 2002, pri čemer je presežek v začetku leta 2001 dosegel 2,6% BDP. 10-letna zakladna menica je v povprečju znašala 5,4% v primerjavi s 4,1% povprečnim donosom od februarja 2002 do januarja 2010. Kljub presežku so bili donosi obveznic (obrestne mere) višji v primerjavi s primanjkljaji od leta 2003 naprej. Ker se primanjkljaj financira s prodajo obveznic (ki se vrnejo precej kasneje), je neporavnani dolg kot odstotek BDP osrednji ukrep za vlagatelje obveznic. Večji je dolg glede na velikost gospodarstva (BDP), večje je obremenitev dolga in tveganje, da se ta dolg ne bo servisiral.

Graf 2

Japonska izstopa

Na tem področju se Japonska izraža kot argument proti primanjkljajem, ki vodi k višjim obrestnim meram. Pri 160% BDP je japonski delež dolga v BDP daleč največji med razvitimi državami, vendar 10-letne japonske državne obveznice prinašajo le 1,3%. Medtem ko je rast dolga glede na BDP zagotovo negativen, je le eden od dejavnikov, ki vplivajo na raven donosa obveznic. Čeprav je nekaj let starejša, najnovejša študija Federal Reserve o primanjkljaju in obrestnih merah navaja razmerje med dolgom in BDP kot potencialnim vodnikom po poti obrestnih mer. Avtorji so ugotovili, da se bodo za vsak 1% povečanje deleža dolga v BDP dolgoročne donosnosti državnih obveznic povečale za 0,03% na 0,05%. Vendar pa so avtorji tudi navedli, da bi bil učinek dolgoročnejši in da se bodo tri leta do pet let v celoti odražali v obrestnih merah. Na začetku finančne krize je bil delež dolga v BDP v ZDA 70-odstoten, v prihodnjih letih naj bi znašal skoraj 100%, kar je 30-odstotno povečanje. Uporaba povečanja za 30 odstotnih točk na pričakovano rast 0,03% do 0,05% donosa, ki jo je pokazala študija Fed, kaže, da bo primanjkljaj v treh do petih letih zvišal obrestne mere za 0,9% na 1,5%. 10-letna zakladnica trenutno prinaša 3,6% in pomeni, da bi takšen korak povzročil 10-letno donosnost zakladnice, ki ne bi vključevala drugih dejavnikov, od 4,5% do 5,1%. Medtem ko je opazna sprememba, je komaj raven, ki se mnogi vlagatelji bojijo kot odgovor na veliko večje primanjkljaje.

Pri predvidenih 9,9% BDP je ameriški primanjkljaj v sodobnem času brez primere in ne nameravamo zavrniti pomena. Kot je bilo navedeno v našem Outlooku iz leta 2010, verjamemo, da je odsotnost nakupov obveznic Zvezne republike Nemčije skupaj z rekordnimi potrebami po blagovni menjavi negativen dejavnik za obveznice kasneje v letu 2010. Inflacija pa je v preteklosti imela največjo korelacijo z vmesnimi in dolgoročnimi donosi obveznic, Fed ima večji vpliv na kratkoročne donose. Na Japonskem je vztrajna deflacija gonilo zelo nizkih donosov državnih obveznic. Nadaljevali bomo s presojo primanjkljaja in kasnejših potreb po izdaji zakladništva, vendar je le eden od dejavnikov, ki vplivajo na višino obrestnih mer. Tudi na ravni obrestnih mer vplivajo tudi zakladniško vrednotenje in donosnosti konkurenčnih naložb.Pričakovana realna (inflacija prilagojena) gospodarska rast vpliva tudi na raven obrestnih mer. Nižja realna gospodarska rast kaže na nižje donose naložb in s tem nižje donose. Po našem mnenju je nižja realna gospodarska rast v 2000-ih v primerjavi z devetdesetimi leti prispevala k nizkim donosom zakladnice. Verjamemo, da bodo glavne gonilne sile obrestnih mer še naprej inflacija in Fed, vendar številni dejavniki na koncu prispevajo k ravni obrestnih mer.

POMEMBNE RAZKRITJE

- To poročilo je pripravil LPL Financial. Mnenja, izražena v tem gradivu, so zgolj splošne informacije in niso namenjena zagotavljanju posebnih nasvetov ali priporočil za posameznika. Če želite ugotoviti, katere naložbe so morda ustrezne, se pred investicijskim svetovanjem posvetujte s finančnim svetovalcem. Vsi podatki o uspešnosti so zgodovinski in ne jamčijo za prihodnje rezultate. Vsi indeksi so neupravljani in jih ni mogoče vlagati neposredno.

- Državna vlada jamči državne obveznice in zakladne menice glede pravočasnega plačila glavnice in obresti ter, če so v posesti do zapadlosti, ponudi fiksno donosnost in fiksno glavno vrednost. Vendar pa vrednost delnic sklada ni zajamčena in bo nihala.

- Tržna vrednost podjetniških obveznic bo nihala in če se obveznica proda pred zapadlostjo, se donos vlagatelja lahko razlikuje od oglašenega donosa.

- Obveznice so predmet tržne in obrestne mere, če so prodane pred zapadlostjo. Z obrestnimi merami se bodo vrednosti obveznic zmanjšale in bodo odvisne od razpoložljivosti in spremembe cen.

- Visoko donosne / junk obveznice niso investicijski vrednostni papirji, vključujejo znatna tveganja in na splošno morajo biti del raznolikega portfelja razvitih vlagateljev.

- Mednarodna vlaganja in investicije v hitro rastoče trge vključujejo posebna tveganja, kot so nihanje valut in politična nestabilnost in morda niso primerna za vse vlagatelje.

- Naložbe delnic vključujejo tveganje, vključno z izgubo glavnice.

- Naložbe v vzajemne sklade vključujejo tveganje, vključno z morebitno izgubo glavnice. Naložbe v specializiranih industrijskih sektorjih imajo dodatna tveganja, ki so v prospektu opisane.

- Občinske obveznice so odvisne od razpoložljivosti, cene in tržnega tveganja, obrestno tveganje pa se prodaja pred zapadlostjo.

- Z obrestnimi merami se bodo znižale vrednosti obveznic. Za obrestne prihodke se lahko zaračuna nadomestni minimalni davek.

- Lahko se uporablja tudi za davčne zavezance, ki niso davčni zavezanci, vendar se lahko obdavčijo druge države in lokalne.

- Hipotekarni vrednostni papirji so podvrženi kreditnemu tveganju, tveganju neplačila in tveganju predplačil, ki deluje podobno kot klicno tveganje, pri čemer vam vrne glavnico nazaj prej kot je navedena zapadlost, tveganje podaljšanja, nasprotno tveganje predplačila in obrestno tveganje.

Priljubljene Objave

5 Totally Legit (in pravni) načini zaslužka vsakič, ko kupite pijačo

Zakaj bi lahko velikonočni zajčnik postal tvoje zlato jajce

Kako jih bo uporabilo 90% nas, ki dobijo davčne vračilo (Namig: To je super pametno)

Zimska nevihta Stella prihaja. Tukaj je, kako zaslužiti denar med Blizzardom

Zasadite stroškovno učinkovit vrt: te veggije so ceneje, da rastejo kot kupiti

Objavi Svoj Komentar