Pred kratkim sem prebral nekaj nasvetov naključne osebe na internetu, ki me skrbi.

Šokantno, vem.

Pri raziskavi bonitetnih rezultatov sem našel ta nasvet od cenjenega kreditnega strokovnjaka "Anonymous" o spletnih mestih, ki ponujajo brezplačni kreditni rezultat:

"[Sites like] Credit Karma kažejo svoje ponarejene rezultate TransUnion in Equifax, z uporabo sistema Vantage 3.0 namesto sistema FICO ... zelo upozorim, da ne uporabljam teh brezplačnih storitev, ker so v mojem primeru moje kreditne točke ... napihnjene in netočne."

V redu, Anonimno. Imaš mojo pozornost.

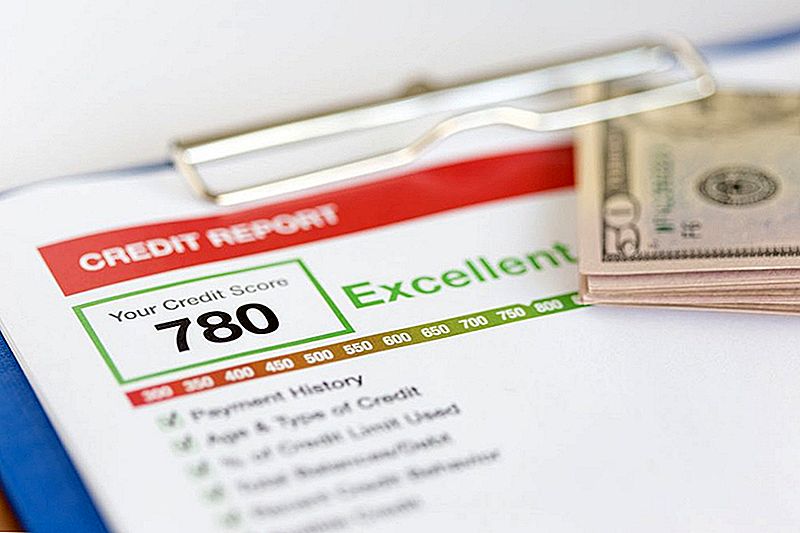

Kaj je "ponaredek" kreditni rezultat in ali so brezplačne ocene, ki sem jih videl na spletu od tistega, kar se uporablja za ugotavljanje, ali dobim posojilo ali kreditno kartico?

Kratek odgovor: Ne, rezultat, ki ga vidite, ni "ponaredek" in ne, ni "napihnjen." Vendar, da, je verjetno drugačen od tistega, kar vaša banka, et. al. glejte, ko opravljajo preverjanje kredita.

Lahko dobite brezplačni kreditni rezultat in kreditno poročilo s spletnega mesta, na primer Credit Sesame da bi dobili idejo o tem, kje boste stali z posojilodajalci. Ampak to ni ravno to, kar vidijo.

Ugotovimo, zakaj.

Razlika med bonitetnimi rezultati

Oglejmo si nekaj osnov ...

Imamo tri glavne agencije za kreditno poročanje: TransUnion, Equifax in Experian. (Equifax je tisti, ki zdaj stoji na straneh.) Spremljajo svojo finančno dejavnost in pripravljajo poročila, ki navajajo svojo kreditno zgodovino.

Če želite ustvariti svoj kreditni rezultat, te agencije - in skupina manjših, ki opravljajo podobno službo - vsaka uporabijo zapleteno formulo, s katero svojo kreditno dejavnost spremenite v nekakšen razred.

Razlog, da obstaja razlika med bonitetnimi rezultati, je deloma zato, ker na trgu prevladujeta dva modela računalništva: FICO in VantageScore.

Oba modela imata enak cilj: ugotoviti, ali boste lahko pravočasno odplačali posojilo. Uporabljajo enake informacije - poročila o kreditih treh glavnih agencij - vendar različno upoštevajo različne dejavnike.

To je kot, kako si lahko vedno dobil A na papirju v razredu Ms. Jones, ampak dobil C od G. Johnsona. Slednji je skrbel za štetje besed, medtem ko je Jones le ocenil o kakovosti vašega pisanja. #TeamJones

Če bi drugače rekli, je Carla Blair-Gamblian, svetovalna ekipa, ki je vodila v Veterans United Home Loans, povedala: "Dobra primerjava bi bila Celzija proti Fahrenheitu. 700 na eni skali ni enako kot 700 na drugi strani. "

To je res, čeprav so tehtnice v zadnjih letih postale bolj podobne. Ko je VantageScore prvič prišel leta 2006, se je obsegal od 501 do 990. Toda VantageScore 3.0, ki je bil uveden leta 2013 in posodobljen VantageScore 4.0, ki se je začel v začetku tega leta, odraža lestvico FICO od 300 do 850.

Na vrhu teh priljubljenih modelov lahko nekatere manjše agencije uporabljajo svoje lastne modele, da določijo vašo kreditno oceno. Če vaša banka ali kreditna kartica uporablja eno od teh agencij za preverjanje kreditne sposobnosti, bo prikazan kreditni rezultat, ki ste ga prej verjetno nikoli videli.

Kako veste, kdaj gledate pravo kreditno oceno?

Torej, želite ostati na vrhu svojega kreditnega rezultata. Nočeš zaprositi za posojilo ali kreditno kartico brez pojma, kako boš priskrbel - to je nepotrebno pomanjkanje kreditnega poročila.

Toda kako veste, da celo iščete prave informacije?

Slaba novica: morda nikoli ne boste videli točnega rezultata, ki ga vaš upnik vidi, ko opravijo preverjanje kredita.

Dobra novica: še vedno si lahko pomagate z najboljšimi razpoložljivimi informacijami.

"Brezplačni bonitetni rezultati, ki jih potrošniki dobijo na spletu, so izobraževalni rezultati," pojasnjuje Blair-Gamblian.

Bodite pozorni na bonitetne rezultate storiti na voljo vam lahko pomagajo pri odločanju, ko boste morali sposoditi denar. Prepričajte se, da razumete, kaj gledate.

Evo, kar boste videli, ko dobite kreditno oceno iz različnih virov:

- Ko plačate, da si ogledate svoj rezultat iz programa TransUnion ali Experian, boste dobili oceno Vantage 3.0.

- Ko plačate, da vidite svoj rezultat Equifax, boste videli oceno, ki temelji na lastnem modelu Equifax Credit Score.

- Ko se prijavite, da si brez kreditne kartice ogledate brezplačni kreditni račun ali kateri koli od teh drugih ponudnikov brezplačnih kreditnih točk, boste videli vaš VantageScore, običajno iz storitve TransUnion.

- Če se prijavite, da si ogledate brezplačni kreditni rezultat od Discover Bank prek programa Credit Scorecard, boste videli svojo oceno FICO od podjetja Experian.

Še vedno je verjetno, da bodo vaše kreditne prijave ovrednotene z uporabo ocene, ki jo je ustvaril FICO, glede na Credit.com.

"Če boste plačali za kreditno točko, dobite oceno FICO," priporoča kolumnista osebnih financ NerdWallet Liz Weston. "To je najbolj verjetno, da se bo uporabilo pri odločitvah o velikih posojilih."

Prav tako je težje dobiti brezplačno kot vaš VantageScore.

"Pridobivanje brezplačne ocene FICO še vedno poteka precej lepo, saj je na voljo iz omejenega, a vedno večjega števila virov," piše Marilyn Lewis pri Money Talks Newsu. "Če vprašate FICO za vaš rezultat, se pripravite, da se zaračuna za to. "

Lewis navaja nekaj načinov, kako lahko brezplačno pridobite svoj FICO rezultat, vključno s kreditnim kartonom. Za večino drugih možnosti morate uporabiti določen finančni izdelek ali storitev za dostop do brezplačne ocene FICO.

Če želite le ostati v vednosti o svoji kreditni sposobnosti, Weston pravi, da bo vaš VantageScore v redu, ker temelji na enakem vedenju kot FICO rezultat.

Brezplačni bonitetni rezultati niso "ponarejeni"

Oprostite, da sem vas seznanil z vašimi izkušnjami, Anonymous, vendar razširjate slabe podatke. Ne bojte se za uporabo brezplačne bonitetne storitve - samo vedi, kaj imaš.

Da bi zagotovili najboljše možnosti za pridobitev posojil ali kreditov, ki jih potrebujete, preučite, kaj dejansko vpliva na vašo kreditno oceno, in naredite nekaj pametnih korakov za ustvarjanje dobrega kredita, ko ste pripravljeni, da ga izboljšate.

Dana Sitar ([email protected]) je urednik pisatelja / glasila na The Penny Hoarder. Pozdravite in ji povedajte dobro šalo na Twitteru @danasitar.

Priljubljene Objave

7 Cringe-Vredne (a pogoste) napake, ki se jih je treba izogniti, ko se premaknete nazaj domov

Tukaj je Kako kupiti hišo brez hipoteke - v 30-ih letih

Tukaj je točno, kako začeti vlagati - tudi če ste popolnoma razbili

Sem plačal $ 11K v študentskih posojilih v 4 letih, ki znašajo 15 $ / uro. Tukaj je kako

Sledite temu preprostemu 14-dnevnemu načrtu, da boste končno dobili nadzor nad svojim denarjem

Objavi Svoj Komentar