Ker borzni trg še naprej potuje po letu 2009, mnogi iščejo pozitivne novice. Čeprav sem prepričan, da obstaja veliko dobrih nakupov tam zunaj, ena stvar, ki je gotovo je, da lahko iskali, da imajo koristi od davčnih prihrankov. Kako, vprašaš? Nekaj časa, ko se vlagatelji lahko veselijo, je izkoristiti stvari, kot je pobiranje davčnih izgub na obdavčljivih naložbenih računih, kar vključuje prodajo amortiziranih gospodarstev, da izkoristijo izgube, ki lahko nadomestijo drug dohodek. Ne le v obdavčljivih računih, pač pa bomo lahko izkoristili tudi račune za upokojitev. To je tisto, kar se imenuje IRA Recharacterization. Nekatera vprašanja so lahko zapletena; vendar z malo informacijami, lahko poskusimo razumeti in pojasniti pravila.

Pretvorba Roth IRA

Kot ste morda ali ne veste, so Roth in tradicionalne IRA vozila za upokojitev, ki vam omogočajo zavetje dohodka od davkov. V IRA Rothu so umiki brez davka in kot vlagatelji, vam ni treba, da delite distribucije v starosti 70 ½, kot bi si pri tradicionalni IRA. Kompromis, seveda, je, da z Roth IRA ni davčne olajšave, kot bi ga dobili s tradicionalno IRA ali 401 (k).

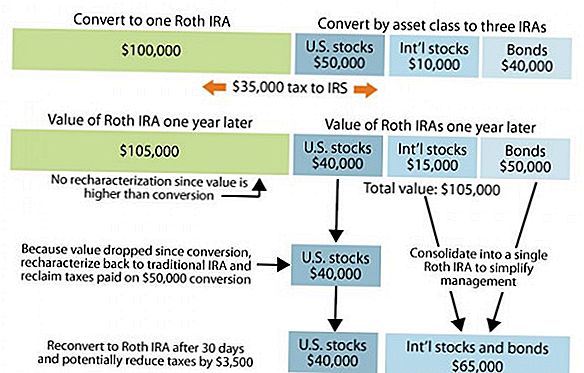

Na trgu kot taki so lahko nekateri vlagatelji storili tisto, kar se imenuje pretvorba, kjer so svoje tradicionalne IRA pretvorile v Roth IRA. To bi lahko bilo koristno za nekatere, ki želijo izkoristiti brezcarinske odvzeme v Roth IRA. Ena pomanjkljivost, ki jo pretvarjamo, je, da ko se pretvarjate iz Roth IRA v tradicionalno IRA, se celotni znesek obravnava kot navaden dohodek, kar pomeni, da bomo morali zahtevati ta znesek na vaše davke na dohodek za leto in plačati ustrezen dohodek davek. Za tiste, ki so se pretvorili za leto 2007, je bila vrednost, ki je bila nato pretvorjena, potem, če je bila vložena na borzo, verjetno zdaj vredna manj. Na primer, če ste imeli v svoji tradicionalni IRA 20.000 $, ki ste jo lani pretvorili, lahko ta vrednost danes znaša samo 15.000 $.

Pravila IRA Recharacterization

Nekaj pravil, ki jih morate upoštevati, če poskušate ponovno spremeniti pretvorbo iz Rotha v tradicionalno, je, da ste ni dovoljeno vračati nazaj v Roth v istem davčnem letu ali v 30 dneh po reharakterizaciji IRA. Z drugimi besedami, IRA, ki je v letošnjem letu prešla na Rotha, nato pa se je vrnila nazaj, se letos ne more preoblikovati v Roth. Preureditev je treba zamenjati vsaj do 1. januarja oziroma, če je kasneje, 30 dni po preusmeritvi IRA v tradicionalno.

Primer reharakterizacije IRA

Na primer, nekdo v 30-odstotni zvezni davčni stopnji, ki je lani leta 2009 pretvoril 20.000 ameriških dolarjev IRA, bi dolgoval približno 6.000 dolarjev davkov. Če je bil račun v celoti naložen na borzo, je morda mogoče, da je račun zaradi depreciacije na trgu vreden do 15.000 evrov. Ob predpostavki, da se vrednost naložb v računu ne spremeni med časom preklopa naprej in nazaj, bi se davčni račun zmanjšal na 2.100 $.

Ta pravila, ki urejajo pretvorbe IRA, so zapletena. Ključno je, da jih spravite naravnost. Imaš do 15. oktobra koledarskega leta po pretvorbi, da se vrnete v tradicionalno IRA. Do trenutka, ko ste prebrali to objavo, verjetno je, da je čas že minil za leto 2008, vendar, če ste v začetku leta 2009 naredili pretvorbo, lahko nekaj upoštevate za naslednje leto.

Ne pozabite na izgubo kapitala

Druge možnosti za varčevanje z davkom, ki jih lahko izkoristite v določenem letu na trgu, so povezane tudi z izravnavo naložbenih dobičkov do izgube v višini 3.000 USD, ki ste jo dovolili. Ena stvar, ki jo morate vedeti, je, da če imate naložbo, ki je nižja, lahko to prodate, izkoristite kapitalsko izgubo v višini 3.000 USD, vendar zaradi pravila o pranju vam prepoveduje odkup te iste naložbe v 30-dnevno obdobje.

Kaj drugi blogerji pravijo:

- My Dollar načrt: IRA Recharacterization

- Art Dinkin's Moment On Money: vsak oblak ima srebrno podlogo

Priljubljene Objave

10 priljubljenih izdelkov za otroke za nakup pri prodaji garaže in preprodaja za dobiček

Želite prihraniti 30% svojega proračuna za prehrambene izdelke? Oglejte si spletno tržnico kmetov

Ali nimate Amazon Prime? Kvalificirati za brezplačno dostavo s temi 7 Smart Buys

Uživajte v brezplačni nakupi: te države ponujajo davčne počitnice v avgustu

20 zabavnih načinov, kako iti na zaklad lovljenja v vašem domu in v soseski

Objavi Svoj Komentar