To je gost post od Dominique Brown, finančni načrtovalec in osebni finance blogger, ki piše na vaši Financed Simplified.

"Trg kupcev" je morda najboljša fraza za opis stanovanjskih in hipotekarnih trgov danes.

Če danes kupujete dom, boste lahko izkoristili nizke obrestne mere in vse blagode, ki jih lahko kupi trg. Vendar pa smo v stagniranem gospodarstvu in slabem trgu dela. Če ste kot večina od nas, potrebujete delo za zaslužek teh hipotekarnih plačil!

V naslednjih nekaj odstavkih želim vam dati nekaj nasvetov in vpogledov, ki bi vam lahko prihranili na tisoče dolarjev in ublažili vaš proračun glede negotovosti gospodarstva. Predlogi, ki sledijo, domnevajo, da ste povprečni kupec srednjega razreda in kupite dom za sebe in svojo družino.

Fiksna proti spremenljivi hitrosti

Z obrestnimi merami na zgodovinskih minimumih ne morem predvideti scenarija, ki bi upravičil izbiro posojila s spremenljivo obrestno mero. Posojila s spremenljivo obrestno mero premestijo breme tveganja od posojilodajalca na posojilojemalca. Tveganje je, zakaj plačate obresti posojilodajalca. Zakaj bi morali plačati obresti posojilodajalca in sprejeti tveganje za zvišanje stroškov denarja? Odgovor ... ne smete! Odločitev za posojilo s fiksno obrestno mero.

Polog

NE odtegnite varčevalni račun, da izvedete plačilo. Lastništvo doma zahteva, da imate rezerve, da poskrbite za neizogibna popravila in razne izredne dogodke, ki so značilni za lastništvo. Če uporabljate vse svoje prihranke za odplačilo, boste morda prisiljeni sposoditi, da bi pokrili te stroške. To bo negativno vplivalo na vaš proračun in ustvarilo nepotrebne finančne težave. Najemite najmanjše plačilo, ki ga posojilodajalec odobri. Vse presežke lahko vložite v kompenzacijo višjih stroškov obresti na večje hipoteke. Pokazal vam bom, kako kasneje zmanjšati stroške obresti ... preberite!

Pogajalski pogoji

Čeprav je optimizem čudovita osebnostna lastnost, jo prepustite, ko razmišljate o hipoteki. Morate strukturirati hipoteko okoli "najslabšega" scenarija. Igrajte igro "kaj če". Kaj če izgubim službo? Kaj pa, če se bom poškodoval na delovnem mestu? Kaj če izgubim nadure? Kaj, če ima moja zveza razširjeno stavko? Kaj, če moj zakonec izgubi službo? Kaj pa, če sem prisiljen, da se odpravim v demokracijo? Skrbi zdaj…ne kasneje. Moja težava je, da vzamete dolgoročno, da 30 let, čeprav vaše sedanje finančne okoliščine lahko dovolijo krajši čas in večje mesečno plačilo. Kasneje bom razložil, kako lahko premagate stroške obresti, ki je naravna posledica daljšega obdobja.

Preberite dokumente

Poskrbite, da bo vaše posojilo preprosto obrestno posojilo; 99% vseh hipotekarnih posojil so, vendar bodite prepričani! Poskrbite, da boste razumeli, kako izračunate obresti, kakšne so zakasnjene pristojbine in kdaj se sprožijo. Ali obstajajo kakšne druge kazenske klavzule, in če je, kaj so? Ena pomembna kazenska klavzula, ki se ji je treba izogniti, je klavzula o plačilu predplačila. To omogoča posojilodajalcu, da dejansko povrne obresti, ki niso bili zasluženi. NE podpisati pogodbo o hipoteki, ki vsebuje klavzulo o plačilu predplačila! Določite primeren datum zapadlosti, vendar zmanjšajte število dni do prvega plačila. To bo zmanjšalo začetne stroške obresti.

Beating the Interest Trap

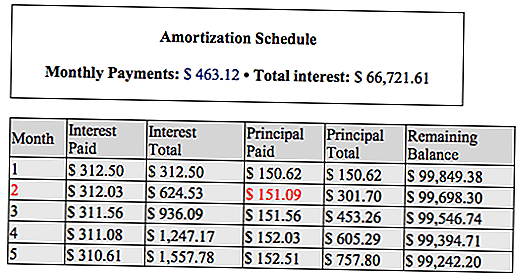

Zdaj lahko uporabite svoj amortizacijski časovni načrt za zmanjšanje obresti in zmanjšate čas posojila. Evo kako! Amortizacijski razpored prekine vsako mesečno plačilo v njegove sestavne dele, glavnico in obresti.

Znesek amortizacije vzorca bomo uporabili spodaj, da bi razložili, kako zmanjšati stroške obresti. To je posojilo v višini 100.000 dolarjev s 3,75% s 360-mesečnim rokom.

Ko je treba plačati prvi znesek v višini 463,12 USD, se lahko odločite za plačilo glavnice za plačilo št. 2 (označeno rdeče) vnaprej. Plačajte $ 436,12 + $ 151,09 za skupaj 587,21 $. To lahko storite, ker v hipotekarni pogodbi ni predplačilne kazni. Dodatno glavno plačilo v višini 151,09 EUR vam prihrani 312,03 USD v obresti in zmanjša čas vašega posojila za en mesec! Naredite to tako pogosto, kot ste finančno sposobni. Prihranili boste na tisoče obresti. Tisti triletni hipotekarni znesek boste tudi zmanjšali za več let. Tudi če niste finančno zadovoljni s predplačilom polno mesečnega glavnice, plačajte toliko, kolikor je mogoče, redno, kot je mogoče. Še vedno boste prihranili stroške obresti in se boste zgodaj umaknili.

Rezultat teh preprostih predlogov je, da lahko živite v vaš dom, ne za vaš dom. Nisi se zaklenil v visoko hipotekarno plačilo. Vi ste pod nadzorom. Če lahko plačate več, naredite to. Smiselno? Sporočite nam svoje misli!

O avtorju

Dominique Brown je finančni načrtovalec, zemljišče, osebni finance blogger in video blogger. Lastnik je YourFinancesSimplified.com, kjer govori o vsem, kar je od novega očeta do njegovih najslabših finančnih napak. Prav tako je lastnik InsiderRealEstateTips.com, kjer izključno govori o nepremičninah. Lahko ga najdete na Twitterju, Facebooku, Youtube ali Instagramu.

Priljubljene Objave

Študentskih posojil in kraje identitete: kaj storiti, če bi se nekdo ukvarjal s posojili v vašem imenu

Najboljše kreditne kartice za blogerje in lastnike spletnih mest

Katere so zahteve za pridobitev študentskega posojila?

5 Nasveti za denar, da izklopite novo leto

Kaj storiti, če ne morete privoščiti vašega zasebnega študentskega posojila

Objavi Svoj Komentar