Vsi se radi pogovarjajo o tem, koliko prispevajo k svojim načrtom 401 (k) ali o tem, koliko so bi morali prispevati k svojim načrtom 401 (k).

To je pomembno, brez dvoma.

Toda večje vprašanje bi moralo biti konec igre. To je koliko bi moral imeti v vašem 401 (k).

To je resnično merilo uspeha ali neuspeha vsakega pokojninskega načrta, ki vključuje glavni 401 (k).

To je težka stvar. Vsi so v drugačni situaciji, glede na starost, dohodek, takojšnje finančno stanje in toleranco tveganja.

Ni znanstvenega načina, da bi ugotovili, koliko ti bi morali imeti v vašem 401 (k), vendar bomo na to udarili, tako da ga bomo približali iz več različnih zornih kotov.

Razbili ga bomo po tej poti ...

Kazalo vsebine - Kaj bomo poklicali v tej objavi:

- Država ameriške upokojitve - potrebuje izboljšanje!

- Sodelovanje, ki je samo dovolj za maksimalno izravnavo med delodajalcem, ne bo uspelo

- Morate prispevati vsaj 20% svojega dohodka za upokojitev

- Ne naključno izbirajte naložb za svoj 401 (k)

- In ne pustite, da vaši sodelavci povejo, katere naložbe naj jih poberejo!

- Medtem ko ste na njej - ostati od sklada ciljnega datuma

- Če imate Roth 401 (k) izkoristite to

- Ne pozabi na Roth IRA, Too

- Koliko bi morali imeti v vašem 401 (k)?

Začnimo z slabe novice najprej ...

Država ameriške upokojitve - potrebuje izboljšanje!

V popolnem svetu bi povprečna oseba bodisi imela sedemštevilčni 401 (k) načrt z upokojitvijo ali vsaj v tej smeri.

Ampak to se ne dogaja.

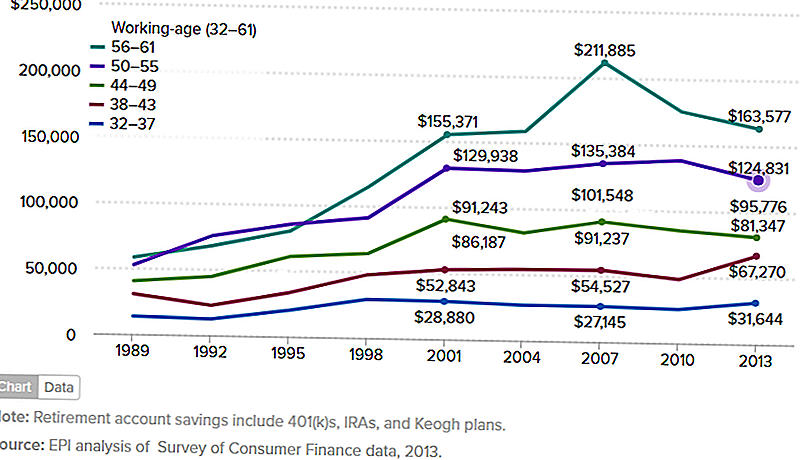

Spodnja tabela prikazuje povprečne prihranke pri računu za upokojitev družine med leti 1989 in 2013. Res bi rad našel objektiven, avtoritativni vir, ki zagotavlja posodobljene informacije.

Navsezadnje, leta 2013 je bilo pred štirimi leti, odkar smo imeli precej tekel na borzi. Toda to pomeni, da so številke v grafikonu skoraj zagotovo višje.

Toda tudi če je tako, spodaj navedene številke so namenjene družinam in ne posameznikom. Tudi v različnih načrtih za upokojitev, poleg načrtov 401 (k), vključujejo IRA in Keoghove načrte.

To me skrbi, ker je načrt 401 (k) najbolj radodaren vseh upokojitvenih načrtov.

Če je spodnji grafikon kakršen koli znak, so številke 401 (k) še nižje. To pomeni, da ljudje niso v celoti izkoristili tega, kar je lahko zelo najboljši upokojitveni načrt.

(Vir: Inštitut za ekonomsko politiko - država ameriške upokojitve, 3. 3. 2016)

Na grafikonu so prikazane družine po starostnih skupinah, najpomembnejši pa so starostni razredi od 50 do 55 let, od 56 do 61 let.

To so ljudje, ki so na krovu, da se upokojijo.

In to, kar vidimo, je skupina 50 - 55 v povprečju manj kot 125.000 dolarjev, medtem ko se starejša skupina, ki se bo kmalu upokojila, le malo nad 163.577 dolarjev.

Problem, ki ga imam z obema številoma je to niti ni na daljavo blizu zadostnega števila za upokojitev v realnem svetu.

Sodelovanje, ki je samo dovolj za maksimalno izravnavo delodajalcev, ne bo uspelo

Pogosto priporočam, da prispete vsaj do 401 (k) načrta, da dosežete maksimalno ujemanje delodajalca.

Če se delodajalec ujema s 50% do 3%, potem prispevate 6%. To vam bo omogočilo skupni prispevek 9% na leto.

Toda pri tem priporočilu je težava.

Ni to, da je to slab nasvet - zagotovo je smiselno za nekoga, ki se bori s finančnimi omejitvami in potrebuje minimalno raven prispevka.

Težava je, ko se minimalni prispevek postane največji prispevek. Ni dvoma, 9% je boljše od nič. Če pa se nameravate upokojiti, to ne bo uspelo!

Druga težava je, da se delodajalsko ujemanje ponavadi prenaša s časom odmerjanja. To bi lahko bilo do pet let.

Če ostanejo na delovnem mestu znatno manj, boste izgubili nekaj ali celotno tekmo. To vas bo spustilo na samo 6-odstotni prispevek.

Primer prispevka, ki je dovolj velik, da se maksimalno ujema z delodajalcem

Predpostavimo, da imaš 35 let, in zaslužiš 50.000 $ na leto.

V svoj načrt 401 (k) prispevate 6% vaše plače, vaš delodajalec pa ustreza 50% ali 3%.

V naslednjih 30 letih si zaslužite povprečno letno stopnjo donosa za vaše naložbe v višini 7%.

Do takrat, ko imaš 65 let, boš imel 441.032 $.

To se lahko zdi veliko denarja, od koder ste zdaj. Toda ko se upokojitev zaokroži, bo verjetno neustrezna.

Evo zakaj: to se imenuje varen umik.

Ugotovil je, da če omejite umik iz svojega pokojninskega načrta na približno 4% na leto, nikoli ne boste preživeli svojega denarja. Vidiš modrost tega, ali ne?

Toda upokojitveni portfelj v višini 441.032 $ s povračilom 4% je le 17.641 $ na leto in to je samo 1.470 $ na mesec.

Ker večina delodajalcev ne zagotavlja več tradicionalno določenih pokojninskih načrtov, boste morali živeti na tem, poleg tega pa tudi ugodnosti za socialno varnost.

Recimo, da je korist vašega socialnega zavarovanja 1500 dolarjev na mesec.

Kakšno upokojitev boste imeli z dohodkom v višini 2.970 $ na mesec?

Ne boste storili veliko boljši od tega, da bi prišli na takšen dohodek iz upokojitve. Moja ugibanja so, da sploh ne boste upokojeni.

Morate prispevati vsaj 20% svojega dohodka za upokojitev

Večina ljudi pričakuje, da bo upokojitev več kot samo, da pridete.

Upokojitev ni le številka - to je vsota vsega, kar boste vzeli iz življenjskega obdobja trdega dela. Zagotoviti bi vam morali dohodek, ki vam bo dal več kot samo osnovno preživetje.Zato morate v svoj pokojninski načrt prispevati vsaj 20% svojega dohodka. Edini način za to, da večina ljudi to počne, je načrt 401 (k) na delovnem mestu.

Poglejmo še en primer. Let's isti finančni profil iz zadnjega primera, ampak namesto da bi prispevali 6%, namesto tega prispevate 20% vaše plače. Udeležba delodajalca ostane 3%, kar vam daje skupni letni prispevek 23% vašega dohodka.

Kakšna bo vaša upokojitev do starosti 65 let?

Kaj pa če $1,127,066???

4% od 1.127.066 $ bo 45.083 $, ali 3.756 $ na mesec. Dodajanje 1.500 $ za socialno varnost in vi ste do 5.256 $, kar je več, kot si zaslužite na svojem delovnem mestu!Ste že navdušeni? Bi morali biti.

Ne naključno izbirajte naložb za svoj 401 (k)

Poleg nizkih stopenj prispevkov je največji problem pri večini 401 (k) načrtov slaba izbira naložb.

Včasih je to neizogibno, ker ima nekaj 401 (k) načrtov zelo omejeno izbiro naložb. Toda v drugih primerih lastnik načrta le naredi slabe izbire.

Za kaj je izbira naložb slaba?

- Preveč konzervativno vlagajte s spodbujanjem naložb s stalnim dohodkom za varnost

- Preveč staleža podjetja, kar je klasičen primer "dajanja preveč jajc v eno košarico"

- Brez ustrezne razpršenosti

- Dodajanje naključnih naložb v vaš načrt, kot so zaloge vročega vrha

- Preveč pogosto trgovanje, kar povzroča visoke transakcijske provizije in ponavadi ne deluje

- Oblikovanje vašega portfelja na način, ki ni v skladu z vašimi dolgoročnimi cilji

Let's se soočamo, večina ljudi ni investitorjev. To pomeni, da se ne morete zanašati na lastne vire pri ustvarjanju in upravljanju, kar bo sčasoma postalo vaše največje prihodnje sredstvo.

To pomeni, da potrebujete pomoč.

Eden od virov je osebni kapital. To je investicijska storitev, ki neposredno ne upravlja vašega načrta 401 (k), vendar zagotavlja smernice za vlaganje načrta.

To delajo s svojim Načrtovalec upokojitve in 401 (k) Dodelitev sredstev orodja.

Druga storitev, ki hitro narašča, je Blooom. To je investicijska storitev, ki vam bo zagotovila upravljanje naložb za vaš načrt 401 (k).

Storitev stane samo 10 USD na mesec, kar je majhna cena za plačilo, da dobite strokovno svetovanje za vaše največje premoženje.

In ne pustite, da vam vaši sodelavci pove, katere naložbe naj jih poberejo!

Eden od komplikacij s 401 (k) načrtom upravljanja je čredna mentaliteta.

To se zgodi v večini podjetij in oddelkov. Nekdo pravi pojdi na desno, in vsakdo zavije desno, ne da bi mu veliko razmišljal. Mi smo praktično programirani tako, da delujejo tako v organizacijskem okolju.

Ampak to je finančno samomor, ko gre za vlaganje za upokojitev.

Nikoli ne smemo domnevati, da ima sodelavec ali celo šef nekaj boljšega znanja pri investicijah. Ta oseba se morda hvali o tem, kaj vlaga, morda bi moral pridobiti moralno podporo za svojo odločitev.

Ampak to ne pomeni, da je dobil nasvet.

Ti in samo vi, boste morali nekega dne živeti v vašem pokojninskem portfelju. Tega rezultata ne smete zaupati tistemu, kar pomeni vodo hlajenje.Medtem ko ste pri tem - ostati na poti od ciljnih skladov

Obstaja ena vrsta naložb, ki postaja priljubljena, in mislim, da to ni zdrav razvoj.

To so sredstva ciljnega datuma.

Nimam dobrega občutka, zato jih ne priporočam.

Dejansko sovražim ciljne datume. Ali to zveni preveč močno?

Ciljna sredstva so ena tistih inovacij, ki v teoriji delujejo bolje kot v resnici.

Začnejo z vašim datumom upokojitve, zato jih imenujemo "ciljni datumski skladi". Če se nameravate upokojiti pri starosti 65 let, bodo imeli stopnjevane načrte (ki so dejansko vzajemni skladi).

Imajo enega, ko imaš 40 let od upokojitve, drugič, ko imaš 30 let, nato 20 let in 10 let. To morda ni točno, kako vse delujejo, vendar je to osnovna ideja.

Ciljni datumi večinoma prilagajajo razporeditev portfelja. To pomeni, da je bližje, da ste upokojeni, večja je dodelitev sredstev, manj pa je vloženo v delnice.

Koncept je zmanjšati tveganje portfelja, ko se približujete upokojitvi.

To vse zveni razumno na papirju.

Vendar ima dva problema.

- Eden od ciljnih datumov je, da imajo nenavadno visoki stroški. To zmanjša donosnost vaše naložbe.

- Druga je, da samodejno zmanjšajo rast vašega portfelja, ko se približujete upokojitvi.

To je na splošno smiselno, vendar ne za ljudi, ki imajo bodisi višjo stopnjo tveganja ali tiste, ki potrebujejo bolj zdravo vrnitev, ko se približujejo upokojitvi.

Izogibajte se tem skladom, ne glede na to, kako težko je igrišče za njih.

Če imate Roth 401 (k) izkoristite to

Naraščajoči zasuk na osnovnem 401 (k) načrtu je Roth 401 (k).

Deluje kot Roth IRA. Vaši prispevki k načrtu niso odbitni za davek, vendar se vaši izplačila lahko zaračunajo brez davkov.

To je tako dolgo, kot ste vsaj 59 ½, in ste bili v načrtu vsaj pet let.

Roth 401 (k) ima dve veliki razliki od Roth IRA.

Prvi je, da je Roth 401 (k) predmet zahtevanih najmanjših porazdelitev (RMDs), ki se začnejo pri starosti 70 1/2. Roth IRA ni. (To težavo lahko rešite s pripravo načrta Roth 401 (k) v Roth IRA.)

Druga je znesek vašega prispevka.

Medtem ko je Roth IRA omejen na 5.500 dolarjev na leto (ali 6.500 dolarjev, če ste stari 50 let ali več), so prispevki k Roth 401 (k) isti kot pri tradicionalnem 401 (k). To je 18.000 $ na leto, ali 24.000 $, če ste 50 ali starejši.

To ne pomeni, da lahko v tradicionalni 401 (k) postavite 18.000 $ in še 18.000 $ v Roth 401 (k). Dodati morate med obema.

To je zelo smiselno. Izgubili boste davčno olajšavo za znesek svojega prispevka, ki pripada Roth 401 (k).

Toda z dodelitvijo zagotovite, da bo vsaj del vašega dohodka od pokojnine brez davka na dohodek.

Če vaš načrt 401 (k) ponuja možnost Roth, ga morate popolnoma izkoristiti. To je oblika diverzifikacije davka na dohodek za vašo upokojitev.

Ne pozabi na Roth IRA, Too

Če vaš delodajalec ne ponuja Roth 401 (k), potem bi moral prispevati vsaj nekaj vaših upokojitvenih sredstev Roth IRA.

Obstajajo omejitve dohodka, po katerih ne morete prispevati k Roth IRA (te omejitve ne veljajo za prispevke Roth 401 (k)).

Za leto 2017, vaš dohodek ne sme preseči 118.000 $ na leto, če ste samski, ali 186.000 $, če ste poročeni vložiti skupaj.

Ob Roth IRA, poleg vašega 401 (k), ima več prednosti:

- Poveča vaše skupne prispevke za upokojitev. Če prispevate 18.000 $ k vašemu 401 (k), plus 5.500 $ za Roth IRA, to povečuje letni prispevek do 23.500 $.

- Roth IRAs so samo-usmerjeni računi. To pomeni, da lahko imate pri velikem podjetju za investicijsko posredovanje, ki ponuja praktično neomejene naložbene možnosti.

- Imeli boste popoln nadzor nad tem, kako se načrt upravlja. Račun bi lahko celo vložil račun pri svetovalcu robo, ki vam bo zagotovil nizkocenovno profesionalno upravljanje naložb. (Dve priljubljeni izbiri sta Betterment in Wealthfront.)

- Boste imeli račun pripravljen in čakati, če želite narediti pretvorbo Roth IRA. To je priljubljen način za pretvorbo obdavčljivih dohodkov iz pokojnin v brezcarinski dohodek.

Ustanovite in prispevajte k računu Roth IRA, ki je usmerjen samo na sebe, če se kvalificirate. Postati mora upokojitev.

Koliko bi morali imeti v vašem 401 (k)?

Z vsemi zgornjimi informacijami v mislih, koliko bi morali imeti v vašem 401 (k)?

Odgovor je: kolikor mislite, da se boste morali upokojiti.

Ali to zveni preveč nejasno?

Začnimo s tem ...se prepričajte, da imate več v svojem 401 (k) kot povprečna oseba. Na podlagi informacij, predstavljenih v grafikonu na začetku tega člena, se povprečna oseba ne bo mogla upokojiti.

Ne želite biti povprečje. Želite biti nad povprečjem. In ti moraš biti.

In ne bodite med tistimi, ki v svoji poklicni karieri delajo skupaj in tako prispevajo minimalno 401 (k) prispevek, da dosežejo maksimalno ujemanje delodajalca.

Kot sem že pokazal, vas tudi tam ne bo prišlo.

Oglejmo si nekaj korakov, ki vam lahko pomagajo ugotoviti, koliko denarja boste potrebovali, ko boste upokojili:

- Ugotovite, koliko letnega dohodka boste potrebovali, ko se boste upokojili. Pravilo je, da uporabljate 80% svojega prihodka pred upokojitvijo. To je dober začetek, vendar morate prilagoditi različice. To lahko vključuje višje stroške zdravstvenega varstva in potne stroške, vendar nižje plačevanje stanovanj in dolgov.

- Odštejte pokojnino in dohodke iz socialnega zavarovanja. Lahko dobite oceno pokojnine s svojega oddelka za zaslužke zaposlencev. Za socialno varnost lahko uporabite orodje za ocenjevanje upokojitve, ki vam bo prineslo približno korist.

- Preostali znesek razdelite za .04. To je 4-odstotna varna stopnja umika. Povedal vam bo, kako velik je portfelj za pokojnine, ki ga boste potrebovali za ustvarjanje potrebnega dohodka.

- Določite, koliko boste morali doseči to velikost portfelja. Načrtujte, koliko boste morali prispevati k svojemu načrtu 401 (k) in drugim pokojninskim načrtom, da bi dosegli potrebno velikost portfelja. Prepričajte se, da je donosnost investicijskega izračuna smiselna.

Delo z načrtom upokojitve

S to vajo lahko postanete tako zapletene, kot pa želite, vendar naj bo preprosto.

- Predpostavimo, da zaslužite 100.000 $ letno. Ocenjujete, da je potreben upokojitveni dohodek na 80% te številke, ali 80.000 $ na leto.

- Pričakujete, da boste v prihodkih za socialno varnost prejeli 30.000 dolarjev, vendar ne bodo upravičeni do pokojnine. To pomeni, da bo moral vaš pokojninski portfelj zagotoviti dohodek v višini 50.000 dolarjev.

- Če razdelite 50.000 $ za .04 (4%), pokažete, da boste potrebovali pokojninski portfelj v višini 1,25 milijona USD.

- Da bi dosegli 1,25 milijona dolarjev do starosti 65 let (trenutno ste 40 let), bo zahteval, da v svojem načrtu 401 (k) prispevate 20% svojega letnega dohodka ali 20 000 $ na leto. To predpostavlja 3-odstotno usklajevanje delodajalca in 7-odstotno letno donosnost vaše naložbe.

Da bi dosegel svoj upokojitveni cilj, bi 40-letnik v našem primeru moral (približno) doseči naslednje 401 (k) bilance v različnih starostih, da bi dosegel 1,25 milijona dolarjev do starosti 65 let:

- Pri 45 letih, 110.000 $

- Starost 50, 260.000 $

- Starost 55, 490.000 $

- Do 60 let, 800.000 $

Vendar pa izračunate, koliko bi morali imeti pri vašem 401 (k), kar želim, da bi vzel ta članek, je, da znesek, ki ga dejansko potrebujete, je nad tistim, kar verjetno imate.

Vsaj tako je, če ste povprečna oseba.

Zato priporočam, da se odločite, da ne boste v povprečju, ko gre za vaš načrt 401 (k). Če želite boljše od povprečne upokojitve, boste morali imeti boljši načrt od povprečja.

Nastavite svoje cilje, ki temeljijo na lastnih potrebah.

![Top 10 najboljših računov denarnega trga za leto 2018 [Posodobljeno!]](https://time4invest.com/pic/fin-good/the-top-10-best-money-market-accounts-for-2018-updated.jpg)

Objavi Svoj Komentar